编者按:近期,基金三季报已陆续披露完毕,基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码基金产品持仓变化及其管理人的投资理念。

“新能源”、“化工”、“有色”、“半导体”…等等关键词伴随着广大基民度过了大半个2021年。相较于2020年的“吃药喝酒”,今年的行业轮转在令许多投资者痛哭高呼“退钱”的同时,也使不少基金经理中的“伏久者”一飞冲天。而曹春林,便是其中一名乘风而起的投资老将。

曹春林自2013年开始研究新能源领域,第一只管理的产品也是新能车主题。面对今年新能车行情的兴起,曹春林在三季度接受中国基金报采访时曾表示,当前市场没有比新能车更好的行业,无论是从进攻还是从防守的角度看,新能车板块依然是好的投资选择。

展望四季度,曹春林表示,三季度的新能车延续了去年四季度以来的高景气,随着产能的释放和各种困难被解决,预计未来新能车行业还会是新兴产业中增速最快的行业之一。

本期【调仓风向标】,基金君将为大家详解创金合信基金基金经理曹春林的三季报及其调仓变化。

代表产品规模增幅超700% 直言“目前没有比新能车更好的行业”

截至三季度末,曹春林旗下的多只产品在今年以来都创下了相对优秀的业绩。其中,曹春林的代表产品相较于今年大火的新能源汽车指数,收获了超30%的超额累计收益率。

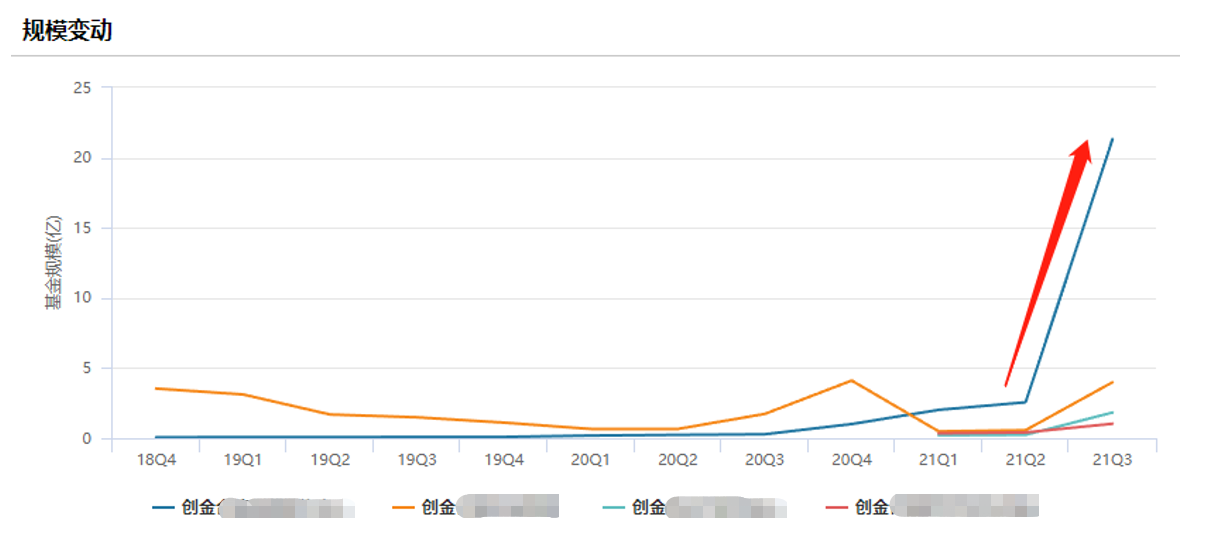

亮眼的表现令曹春林的在管规模于三季度得到了明显的增长。Wind数据显示,2021年二季度末曹春林在管产品共计七只,规模为18.17亿元;在三季度时其管理产品减少到了六只,规模却迅速增长至62.23亿元。其中,曹春林的代表产品规模由二季度的2.56亿元增加至三季度的21.32亿元,增幅高达732%。

相关热门主题产品规模在急速增长的同时,也令投资者慢慢有些担忧:新能车此前涨势如虹,最近的波动是不是意味着市场风格要开始切换?曹春林在今年八月接受中国基金报采访时表示,自己也考虑过这个问题——

“实际上,市场风格切换需要一定的持续性与基本面支持。如果一个行业的基本面没有变化,那么最多就是短期调整。另一方面,切换的前提是市场出现了更好的投资品种,而目前没有比新能车更好的行业。新能车的行业基本面只要保持强劲,基本不会发生风格切换。”曹春林回答道。

大量换入上游企业 偏爱行业龙头

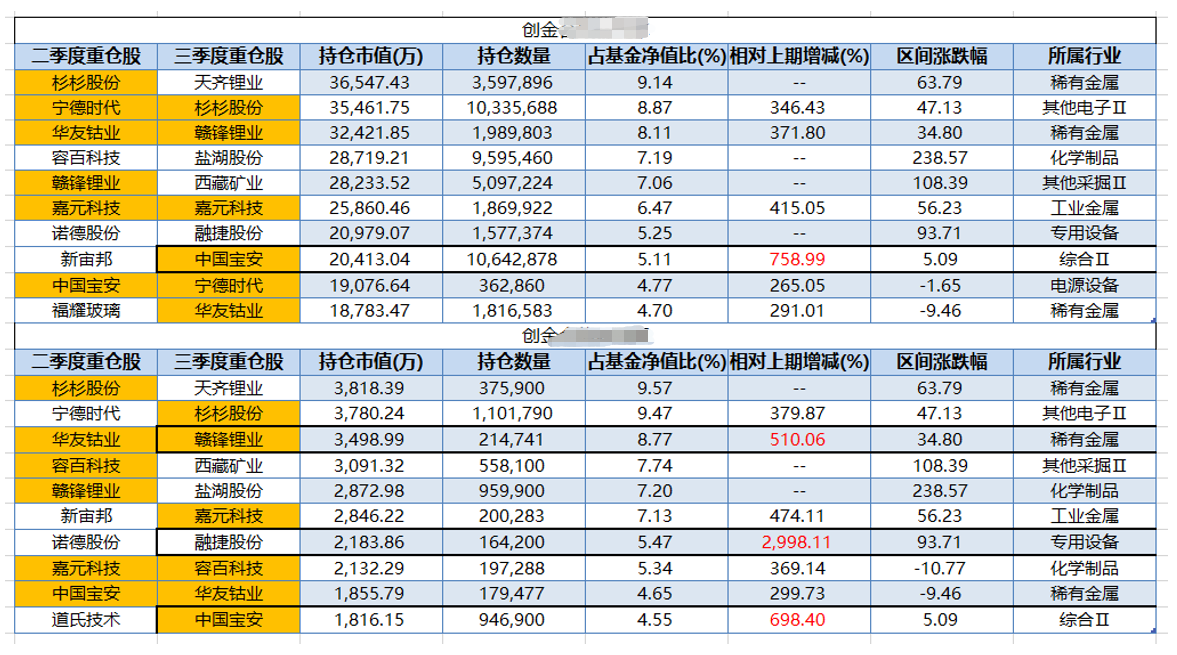

相较于二季度的集体减仓,曹春林在三季度新换入多只个股,同时大幅增持了现有重仓股。其中,天齐锂业、盐湖股份、西藏矿业与融捷股份成为曹春林代表产品的新十大重仓股,现有持仓的十大重仓股中,中国宝安与赣锋锂业增持幅度超过了500%,而融捷股份的增持幅度更是达到了近3000%。

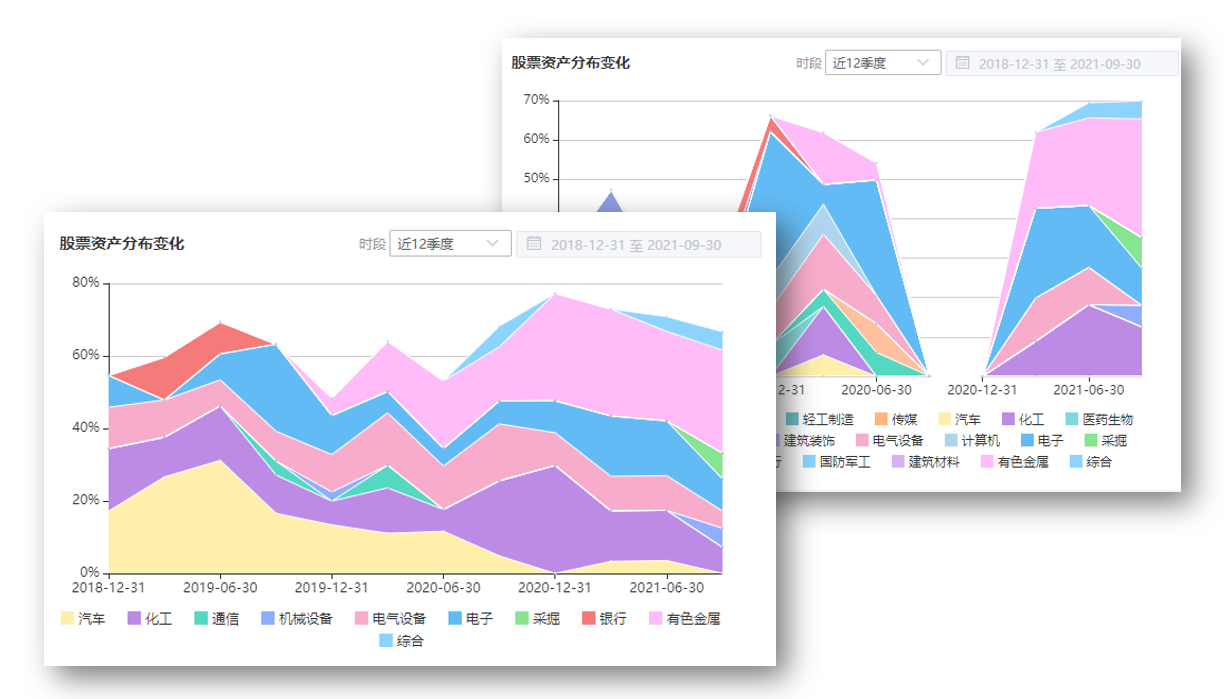

从行业分布上看,曹春林在二季度的持仓重心以化工行业为主,有色金属与电子为辅;而在三季度则变成了有色金属为主,其他新能车产业链相关行业个股均衡分布。

想要解析曹春林的调仓,基金君认为有两个问题需要回答:

第一,曹春林为何将十大重仓股多更换为上游企业?

第二,为什么是这些企业而不是其他企业?

根据曹春林在三季报中的表述,基金君先为大家解答第二个问题。曹春林表示,自己在三季度主要持仓高景气度的新能车行业龙头个股,尤其是在新能车行业中竞争格局好、业绩增长快的龙头个股。也就是说,曹春林换入的这些个股在他看来,必然具备“竞争格局好”、“业绩增长快”以及“龙头”这几个特质。

同时,曹春林在三季度接受中国基金报采访时也提到,自己选择龙头的很大一部分原因是因为长期发展规律看,龙头在竞争中的存活率最高。所以曹春林表示,自己也能容忍部分龙头企业具备较高的估值,“更高的确定性理应拥有一定程度的溢价。”

Wind数据显示,天齐锂业、盐湖股份和西藏矿业在各自的行业综合比较中皆位列前五,仅有融捷股份在专用设备的行业综合比较中处于第十五位的位置,而第一名是三一重工。

相较于其他龙头个股,为什么曹春林会大幅加仓融捷股份,以至于幅度达到了近3000%?

公开数据显示,融捷股份曾于2009年收购了融达锂业,而后者拥有一条锂辉石矿脉,锂矿资源储量近3000万吨。2019年,融捷股份与矿脉所在地区政府签署协议,正常有序地进行开采。

同时,融捷股份的加权ROE(加权净资产收益率)在2021年的三次季报中呈现三级跳的态势,从一季报的0.32%提升至三季报的4.64%,提升幅度高达1350%。

现在,让我们回到第一个问题,为什么曹春林将十大重仓股多更换为上游企业?基金君认为有两个原因,第一是曹春林在新能车产业链中一直保持重点投资上游企业。智君科技显示,曹春林的两只代表产品自2020年年底开始便将投资重心从化工逐渐集中于有色金属行业(粉色部分面积为有色金属行业个股占比)。

第二个原因则是曹春林个人对于上游、中游和下游企业的选择倾向性。曹春林在三季报中提到:随着龙头企业产能的释放,行业数据环比开始往上拉升,行业克服了上游成长抬升、缺芯等各种困难实现了快速发展。换言之,曹春林认为,新能车产业链的上游企业在克服了抬升问题后,有色金属的增速,或者说景气度会比化工更令他满意。

不过,从行业集中度上看,曹春林也并非一股脑地把仓位调向有色金属。从三季度行业集中度看,Wind数据显示,曹春林的两只代表产品一只降低了4.2个百分点,一只提高了0.3个百分点。即曹春林在看好上游企业的同时,仍然有选择地在行业配置上进行了一定的抗风险处理。

新能车景气度将延续至明年上半年 同样看好光伏与人工智能

作为现阶段坚定看好新能车的基金经理之一,曹春林分别从宏观和中观的角度阐述了自己对于整个市场以及新能车行业的看法。

曹春林认为,三季度全球能源价格大幅上涨,市场由于受到通胀预期的影响,三季度并未开始调整。将视角转向中国,曹春林表示,鉴于中国房地产市场在国家各种调控政策下已经于三季度明显降温,通胀虽然仍然是市场需要面对的一个问题,但国内货币政策的正常化为未来其他的政策预留了较多的空间,对于通胀带来的影响有较大的机动性。

“从货币政策这个维度看,通胀对市场的影响不会太大。未来中国市场的表现大概率会优于国外市场。”曹春林总结道。

把镜头进一步拉近,聚焦于新能车行业。曹春林认为,新能车产业链中的龙头企业均处于满产状态,行业在相关企业产能得到充分释放的背景下,已经由政策驱动转变为技术驱动和产品驱动。

曹春林在三季度接受中国基金报采访时提到,在这种转变之下,新能车行业的高景气至少可延续到2022年上半年。不过,曹春林也表示,新能车行业今年个股普涨的局面可能会在2022年下半年出现变化,除个别龙头之外,大部分行业内的其他个股将回归平庸。

曹春林解释道:“龙头企业快速扩产后,目前相关材料供给紧缺的局面将会得到改善。在龙头企业的增速得到进一步推动后,落在后头的企业景气度就将被逆转。”

除新能车外,曹春林在采访中还表示自己将长期看好光伏和人工智能产业。在曹春林看来,光伏与新能车同样是中国企业在全球具备领先优势的产业,而且在使用场地的要求、运输成本以及普及推广难度等各方面都会比风能、氢能等新能源更亲民。

另一方面,曹春林将人工智能视为蓬勃发展的新兴产业之一,“我们国家为人工智能产业提供了庞大的市场和工程师红利,可以预见的是,人工智能的发展潜力非常巨大。”

备注:本文如无特别说明,数据均来自于智君科技、Wind金融以及相关基金经理定期报告

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-03 09: 45

2021-11-02 23: 46

2021-11-02 15: 18

2021-11-01 15: 07

2021-11-01 10: 49

2021-10-31 19: 37