编者按:近期,基金四季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

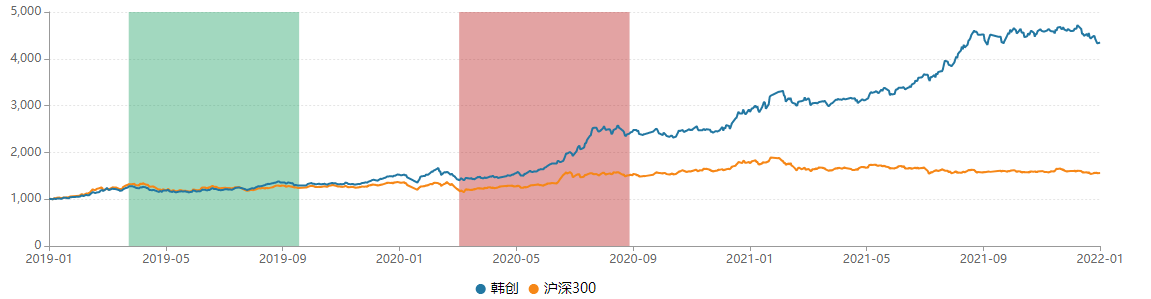

在2021年震荡的结构性行情下,一批“后浪”基金管理人正在迅速崛起。韩创作为“后浪黑马”的代表人物,在这两年新晋的百亿基金经理中,他的持仓风格非常有特点。韩创不盲目追赶热点,通过深耕周期成长股,掘金有色、化工、纺织服装等相对冷门的周期板块,使得基金产品累计收益翻三倍。

在个股选择上,韩创偏好高景气行业中估值相对安全的个股,四季度,韩创大幅调整产品布局,依然保持较高的换手率,将中国石油、东方电气、东方财富、杰瑞股份调出前十大重仓股,新进昊华科技、华铁应急、三利谱、金禾实业四只个股。

据韩创分析,2021年四季度,市场经历了较大的风格变化,周期方向的资产出现了明显下跌,军工、消费 等部分资产转而走强。因此,韩创在四季度做了一定的调整,加强配置的均衡度,使得风险收益比更加匹配。

本期【调仓风向标】,基金君将为大家详解大成基金韩创的四季报及其调仓变化。

四季度增配材料板块,减持能源、金融个股

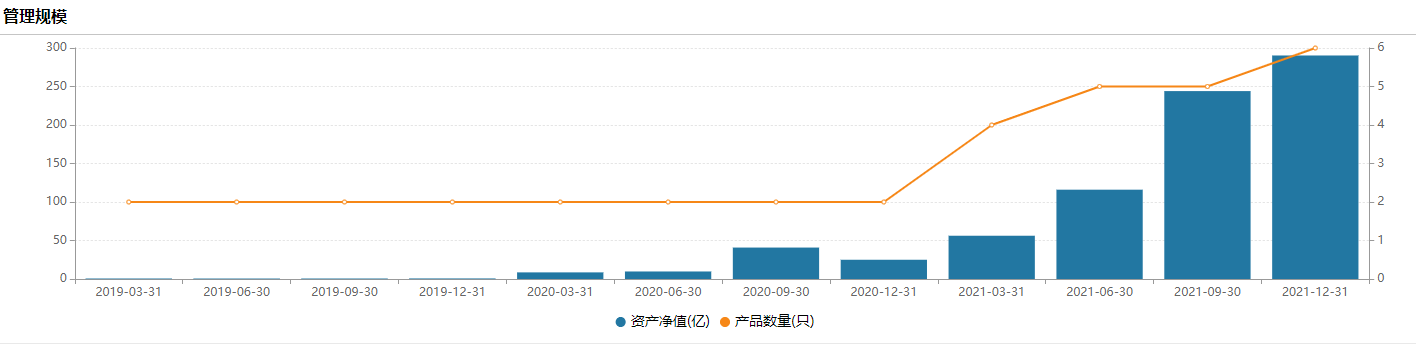

韩创管理基金已有三年 ,目前在管产品共6只。其代表产品近三年来区间收益达347.16%,另外一只管理权限超两年的基金产品任职回报率为196.96%。

2021年,韩创乘周期之风而起,稳健的业绩表现使得他受到广大投资者的信任,管理规模持续攀登新台阶。四季度,韩创的基金管理规模自三季度的244.04亿元上升至290.29亿元,与三季度相比增长46.25亿元,与一季度末相比增幅高达416%。

面对2021年波澜壮阔的行情,韩创并不盲目押注单一赛道,追逐热点。他曾在季报中表示,自己不会去做市场的跟风者,也不会在市场捉摸不定的情绪中沉浮。2021年,“喝酒吃药”行情轮番上演,新能源行业成为大热赛道。

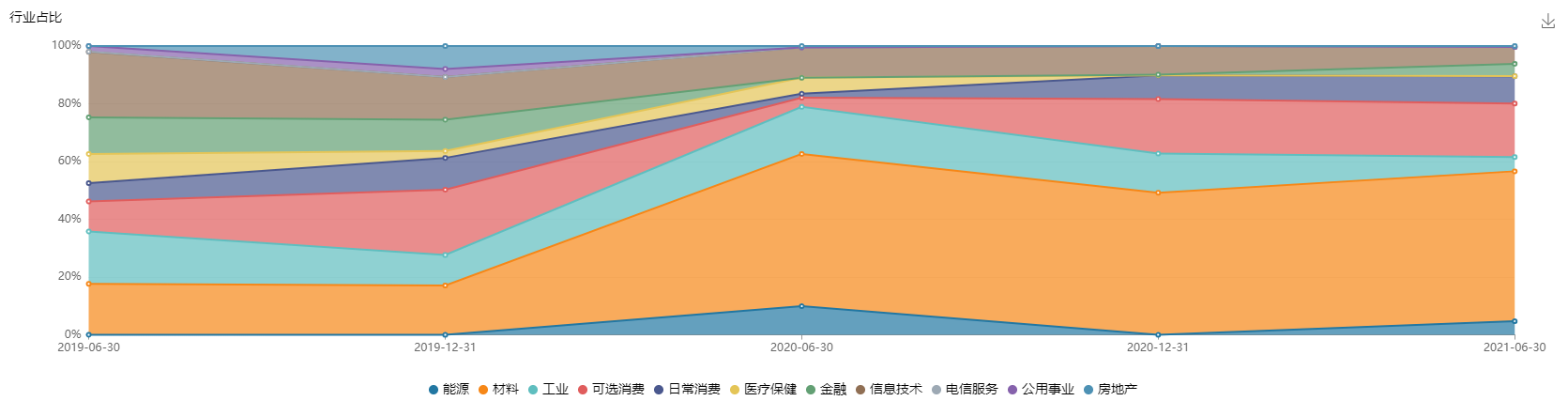

2021下半年,“双碳目标”成为了市场的主旋律。韩创认为,在碳中和背景下,蕴含众多新的投资机会,能源、交通、生产、生活等各个方面都将受到影响,并非仅有新能源汽车将从中受益。尽管长期看好新能源板块,韩创认为新能源赛道目前已处于相对“拥挤”的状态。因此,韩创持相对谨慎态度,并没有重仓大热的新能源、半导体板块,而是以“周期+成长”为主线聚焦材料、可选消费、工业板块,覆盖信息技术、日常消费、金融等多个领域 。在2021年顺周期资产占优的背景下,韩创的代表产品于2021年取得较为突出的业绩回报。

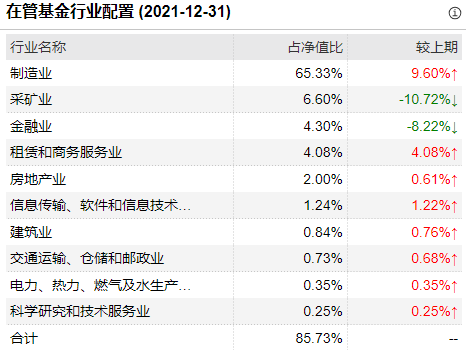

四季度末,韩创延续一贯的投资思路,并没有重仓新能源赛道,而是主要布局材料、可选消费、工业、公用事业等多个板块,减配能源板块、不再重仓金融个股,并进一步加大材料板块的增持力度,尽管韩创在管基金制造行业集中度达65.33%,在行业配置上相对分散,较为均衡。

此前,韩创曾表示看好“碳达峰”与“碳中和”投资主线,其中包含传统能源和高耗能行业、新能源、电力系统、新材料新技术四条脉络。然而进入四季度,市场经历了较大的风格变化,周期方向的资产出现了明显下跌,军工、消费等部分资产转而走强。

因此,韩创在四季度末减配了能源板块。具体至调仓层面,韩创综合中短期与中长期两个维度,对公司的 三大因素进行分析判断。从其代表产品的四季度末持仓变化来看,将能源股中国石油、工业股东方电气、金融股东方财富、能源股杰瑞股份调出前十大重仓股。

另外,对于化工股赛轮轮胎、广汇能源、兴发集团,韩创在四季度均有所减持,持仓数量分别降为8249.88万股、8614.1万股、1361.28万股,较三季度分别减少26.68%、26.09%、25.98%。

另一方面,出于基本面的考量,韩创从成长性指标、估值水平等因素出发,于四季度十大重仓股中,新进个股有昊华科技、华铁应急、三利谱、金禾实业等,覆盖材料、工业、电子、食品饮料行业。同时,韩创在材料板块有较为明显的增持力度,四季度增配有色金属、化工、建筑材料个股。如明泰铝业一跃成为第一大重仓股,持仓数量2873.16万股,持仓占基金净值比10.08%,同为材料股的山东赫达上升为第四大重仓股,持仓数量1067.83万股,占基金净值比5.23%,相较三季度增长14.01%。

同时,韩创于四季度大幅增持鲁阳节能,持仓2364.39万股,与三季度相比增加48.65%。韩创的调仓策略始终遵循“选行业贝塔、选好的公司、估值合理”三个维度的投资框架。在不同的阶段,三个维度需要达到动态平衡,但都必不可少。

具体而言,一是行业景气度,即从中期维度看行业贝塔,判断该行业未来是否持续往上走;二是公司竞争力,在韩创的投资理念中好的公司是在行业里有竞争优势的公司;三是估值,通过相对合理的估值为股价波动提供保护。在稳定的投资逻辑下积极布局周期成长型标的。

行业景气度是韩创进行投资选择的重要考量之一。韩创提出:“行业景气度区分为产业趋势和行业比较两大类,前者是指持续时间能达到5-10年甚至更久的中长期成长,而行业比较则更多聚焦2-3年的中短期行业向好。”

高仓位运行,保持中等持股集中度

就权益仓位而言,四季度,A股市场持续震荡调整,结构分化行情演绎至极致。在此背景下,韩创所管理的产品依然保持较高仓位运行。自任职以来,韩创的股票仓位普遍维持在中高位水平,所管理产品的仓位基本保持在88%至92%之间。四季度,其代表产品的股票仓位从三季度的89.65%略微下降至89.64%。总体而言,四季度,韩创的权益仓位保持在相对稳定的区间,并无出现大幅变动。

进入四季度,韩创延续了过往较为稳健的持股风格,持股集中度处于中等水平。从集中度来看,韩创代表产品的前十大重仓股占基金净值比54.65%,与上季度的51.39%相比微增3.26%。二季度,韩创曾下调持股集中度。2021年以来,其前十大重仓股占比始终保持在60%以下。由此可见,尽管A股市场震荡前行,韩创对后市发展仍维持谨慎乐观态度。

韩创认为今年市场风格会更均衡,而他今年仍看好“双碳”战略下的投资机会。“主要包括四个大的方面,一是传统高耗能行业(主要是周期成长方向)、二是新能源(主要是新能源加的方向)、三是电网系统的改造升级等、四是帮助进行节能降耗的新材料新技术领域。除了这些之外,一些优秀的专精特新企业也是较好的投资标的。”

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-01-27 21: 09

2022-01-27 21: 08

2022-01-27 14: 47

2022-01-27 14: 16

2022-01-27 11: 38

2022-01-26 12: 11