编者按:近期,基金二季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

国海富兰克林基金总经理徐荔蓉,历经几轮牛熊,凭借超年化15%的复合回报,牢牢占据十年以上“长跑基金经理”的前五名。

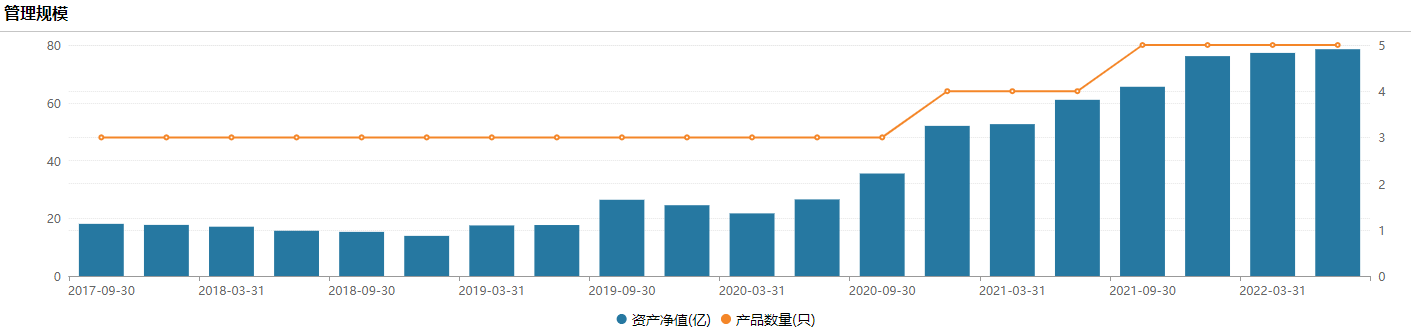

徐荔蓉拥有超25年证券从业经验、15年公募基金管理经验,自2008年2月加入国海富兰克林基金管理有限公司,在任管理基金数5只,在管规模 77.26亿。

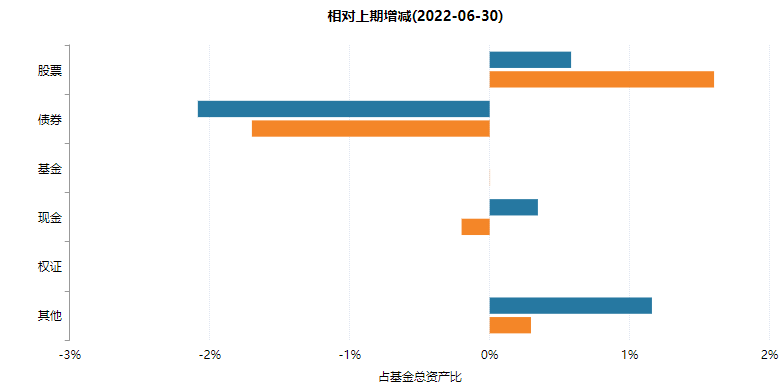

2022年二季报披露后,相较上期,徐荔蓉在仓位方面做了不同幅度的调动,增持了权益类仓位,微降了固收类仓位,以进行均衡配置。整体来看徐荔蓉配置行业相对分散,更讲究均衡配置。二季度徐荔蓉大幅买入了半导体,增持了新能源,对于一向偏好的金融业有所减仓。

本期【调仓风向标】,基金君将为大家详解国海富兰克林基金徐荔蓉的二季报及调仓变化。

产品规模稳增 回撤控制能力强

二季报显示,徐荔蓉在管的产品规模持续上涨,由77.26亿元增至78.54亿元,净增长额为1.28亿元,可谓是稳中有进,也符合徐荔蓉这些年呈现外界的形象。

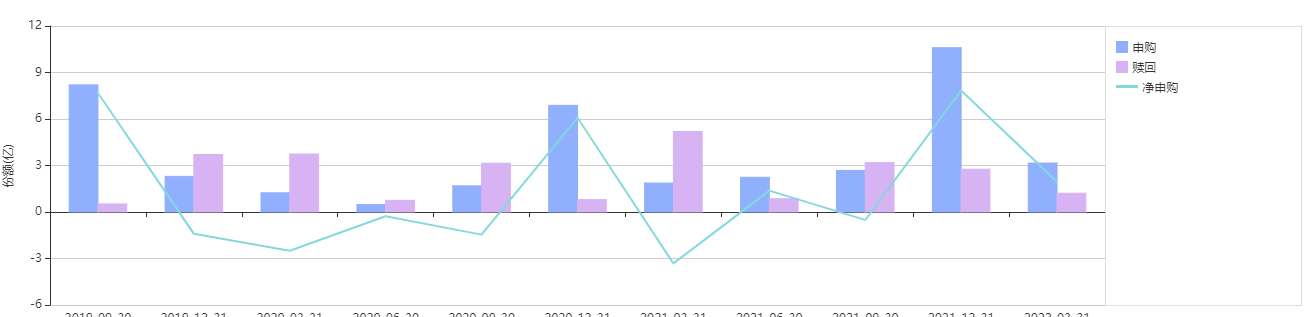

二季报显示,徐荔蓉代表基金的基金规模由30.27亿上涨至32.22亿,并录得3.16亿份申购、1.21亿份赎回,维持较高的净申购额1.95亿份。

刚刚披露的2022年二季报显示,国富中国收益混合基金仓位变化不大。权益类仓位由61.17%微增至61.76%,固收类仓位由37.52.%微降至35.44%。

二季报中,国富中国收益混合基金二季度净值增长了7.80%,长期来看,该基金在过去三年以及过去五年净值大涨103.81%及130.94%。长期来看,徐荔蓉的基金业绩可以说是十分出众。

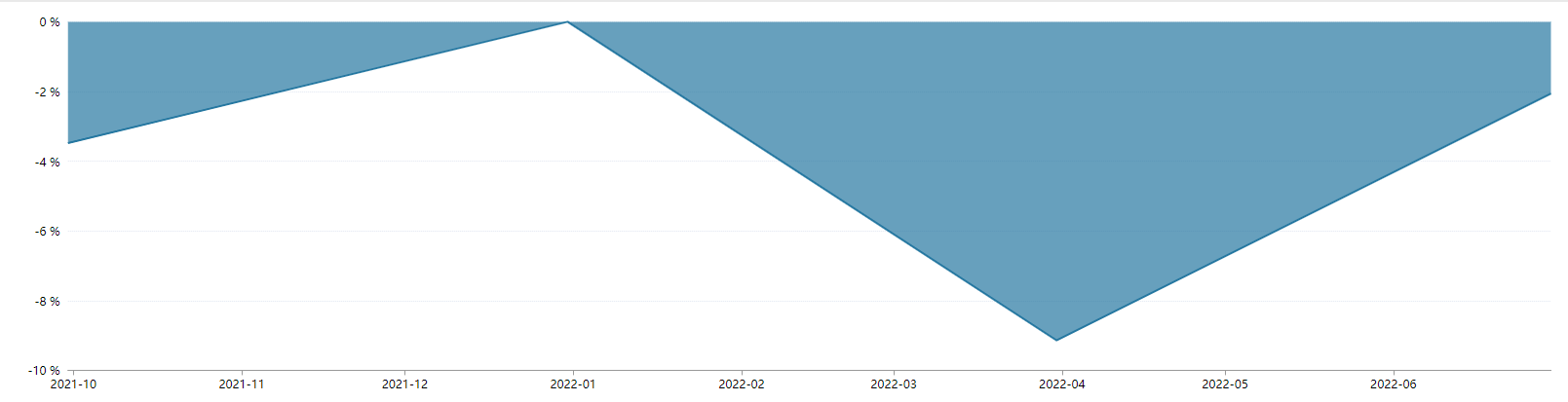

在动态回撤方面,以季度为单位来看,徐荔蓉显示出一如既往的控制力。徐荔蓉的代表产品二季度的回撤为-2.06%,相较于上期回撤-9.14%,进一步的缩窄。

重配半导体 加仓新能源

总体来看,徐荔蓉偏好均衡配置,他管理的基金在行业上,保持相对均衡的布局。在他的组合中,他会选择不同行业、不同风格的公司,也有比较冷门,价格相对便宜的公司。他不会押注某一个方向,希望能在尽可能多的行业里寻找能够创造超额收益的公司。这也是徐荔蓉能力圈广、研究面宽的体现。

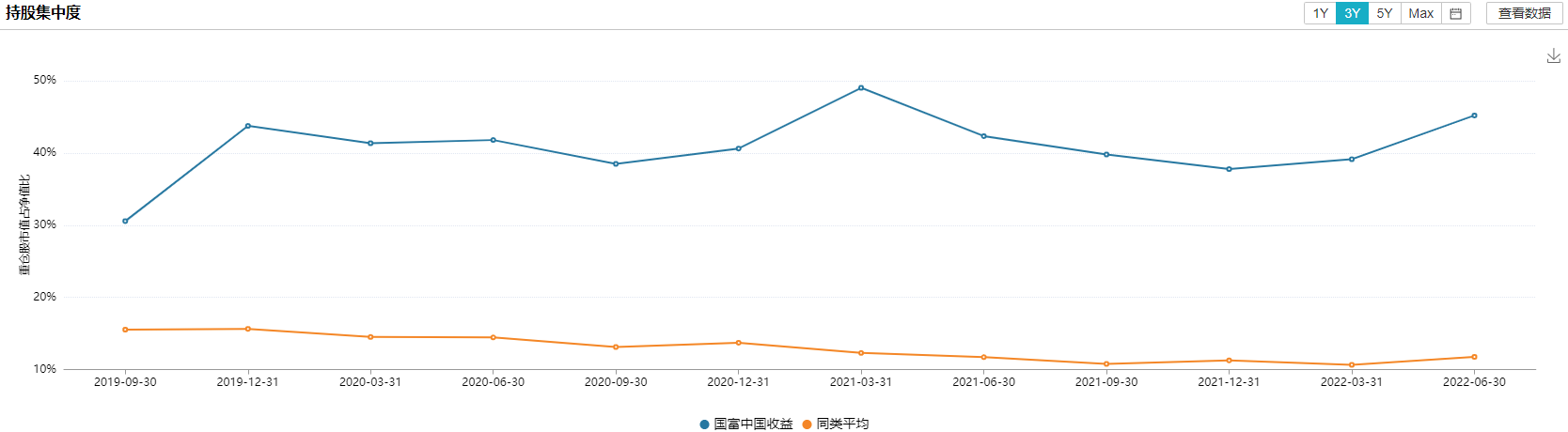

从持股集中度来看,徐荔蓉的持股集中度有所上升,从39.13%提升至45.20%,也从侧面反映出徐荔蓉对下半年的行情更多的是信心。

从整体的在管基金行业配置看,中报显示按占净值比排列依次为制造业(60.78%);金融业(15.74%);信息传输、软件和信息技术(2.45%);租赁和商务服务业(2.39%);以及交通运输、仓储和邮政业(1.74%)。可以看出,制造业占绝对的领先比例。

具体到个股来看,在管五只产品的第一大重仓股票为半导体行业的卓胜微,且为第一次大手笔买入,新能源行业的隆基绿能、迈为股份均为加仓状态,金融行业的东方财富相较上一期有所减持。可以看出,徐荔蓉看好半导体、新能源行业后续的市场空间。

从徐荔蓉规模最大的代表基金产品来看,前十大重仓股上,按市值占比依次为卓胜微、迈为股份、隆基绿能、宁波银行、新和成、飞科电器、卫星化学、东方财富、晨光股份、招商银行。

其中卓胜微是首次进入前十大重仓股,且持仓市值遥遥领先,属于半导体行业。迈为股份和隆基绿能属于新能源行业,都呈加仓状态。招商银行、隆基绿能、宁波银行是重仓期数最多的,均超过15期,可见徐荔蓉持股周期长,换手率低的显著特点。

再来看徐荔蓉另外一只代表产品的前十大重仓股。2022年中报显示,徐荔蓉大幅增持了东方财富、隆基绿能、卫星化学。此外,港股美团首次进入前十大重仓股,而港股快手虽然为第一大重仓股,但相较于上期持仓数量是无增无减的。同时,港股腾讯的持股数量与上期持平。可见,具有国际化投资视野的徐荔蓉对港股的信心不减,但同时又平添了一份谨慎。

“甜蜜拐点”已现 市场或进入较好布局时段

徐荔蓉曾说:“投资是艺术和科学的结合,基金经理更应该在偏执和灵活间找平衡,守护好能力圈,并且不断学习、进步”。

徐荔蓉的持仓策略主要是以大盘成长股和大盘价值股为主,对于小盘股较少涉及。他主要基于GARP策略(Growth at Reasonable Price),追求“合理估值下的成长”。在具体选股时,徐荔蓉主要看以下三个方面:

首先就是公司管理层。徐荔蓉主要通过对管理层本人、员工、竞争对手等多方面来建立对管理层的认知,并且他会关注管理层的工作专注点和重心放在哪方面。关注管理层的利益和投资者的利益是否能保持一致。

其次是公司的成长空间和发展潜力。徐荔蓉不看重公司所处的行业是热门还是冷门,但公司成长空间和发展潜力是否足够大才是他所在乎的。

第三是收益风险比。未来股价可能的下跌空间要远小于可能的上涨空间,行业、市值、股价趋势的均衡是徐荔蓉重点关注的。

在二季报中,徐荔蓉表示,“今年以来市场回撤的主要驱动力是成长类公司在估值大幅提高后的均值回归,同时叠加了国内国际经济形势的变化,股票市场整体仍然处在底部不断抬高的长期上升通道中。”

展望后市,徐荔蓉坚持表示,中国的股票市场已经逐步步入了牛股引领牛市,也就是优秀公司引领市场不断向好的新阶段。“过去我们的市场体量较小,但经济发展到现阶段,越来越多的行业进入到‘甜蜜的拐点’,许多高质量的龙头公司凭借良好的品牌号召力与稳定可靠的质量,不用打价格战就可以提高净资产回报率,进入到市占率加速提升的阶段。这样的公司近年来不断从各领域中涌现,将成为市场的中流砥柱。”

在操作方面,徐荔蓉表示,未来伴随机构投资者比例的不断增加和长线资金的持续流入,市场整体稳步上升向好的长期趋势仍将不改。各类波动因素能提供更高收益风险比的选股机会,徐荔蓉偏逆向自下而上的选股思路,也充分利用了成长股大幅下跌的机会,对一些收益风险比较高的成长类公司逢低建仓,同时也对一些超额收益较好的公司进行波段操作。整体基金组合仍保持相对均衡的结构。

徐荔蓉认为,现在是一个相对比较合适的底部布局区域,但大家需要调低收益率预期。宏观环境映射到股市上不是一蹴而就的,更需要一定的时间,所以由于风险溢价的提升,预期回报可能下降。此外,二级市场不再是普涨的局面,更多会表现为偏结构性的行情。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-23 09: 51

2022-07-23 09: 43

2022-07-23 09: 39

2022-07-22 14: 27

2022-07-22 14: 30

2022-07-22 14: 00