编者按:近期,基金二季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

作为2019年公募基金年度业绩冠军、5只百亿规模基金的掌舵手,广发基金副总经理刘格菘的持仓变动一向受到市场的高度关注。

7月20日,刘格菘在管的6只基金二季报全部披露完毕,在二季度的市场波动中,刘格菘仍然保持九成左右的高仓位运作,并未对持仓结构并没有进行大幅调整,依然围绕已经建立全球比较优势的高端制造产业链布局,部分核心标的持仓周期较长,同时基金持仓集中度也保持相对较高水平。

展望后市,刘格菘从5月初以来市场的走势判断,预期最悲观的阶段可能已经结束,系统性风险或已得到充分释放,基本面的趋势力量有望重新成为资产定价的核心,下半年资本市场或有可能呈现结构性行情丰富多彩的局面。

本期「调仓风向标」,基金君将为大家详解广发基金刘格菘的二季报及其调仓变化。

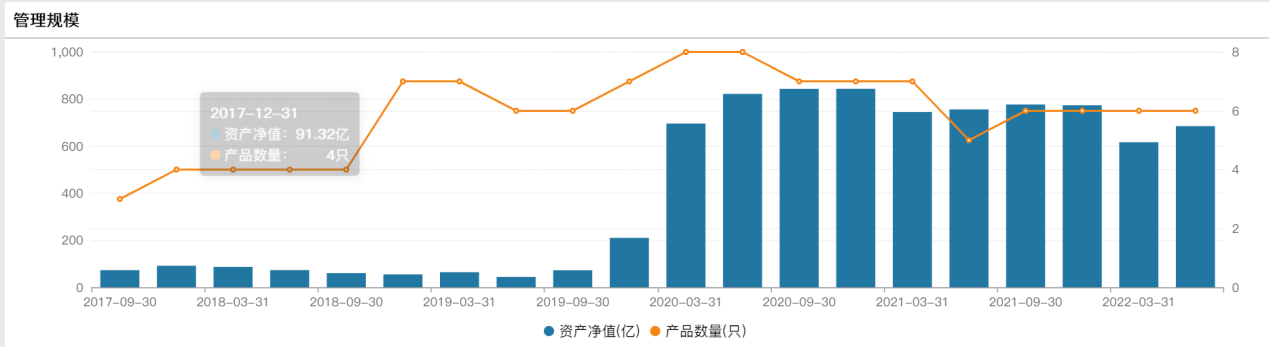

管理规模回升至680亿

受疫情散发、海外局部战争局势持续、美联储加息预期等多重因素影响,2022年二季度 A 股市场经历了较大波动,受市场整体走势的影响,刘格菘在管基金也出现了过往历史中较大的净值回撤。不过随着5月份以来科技股集体上演“反攻”行情,二季度刘格菘也交出了一份能够提振基民信心成绩单。

截至二季度末,刘格菘旗下管理的6只基金二季度均获正收益,其中4只基金的二季度净值增幅超过10%,其代表产品广发小盘成长的净值增长率最高,为14.24%,使得该基金上半年内净跌幅收窄至不到5%。此外,广发行业严选三年持有、广发双擎升级混合、广发创新升级3只基金的二季度净值分别增长13.09%、12.10%、11.23%,大幅超越3.00%的同期业绩比较基准收益。

但刘格菘在季报中仍表示,二季度,其持仓主要方向的光伏、新能源汽车、电子等为代表的高端制造方向波动率超过了其他类型的资产。尽管5月份以来的基金净值反弹幅度较高,但他本不希望以高波动率为代价获得预期回报。

在基金净值快速反弹之下,截至二季度末,刘格菘6只在管基金的最新合计管理规模回升至684.72亿,较一季度末的616.31亿增加了68.41亿元。

(数据来源:Wind,截至2022年7月21日)

从基金份额情况来看,二季度净值增长最明显的广发小盘成长依旧受到基民与机构的的青睐,二季度总申购份额5.78亿份,总赎回4.50亿份,以1.38亿份的净申购数展现了长期的吸金能力。但刘格菘在管基金中有半数二季度赎回份额多于申购份额,其中广发科技先锋的净赎回份额达到1.87亿份,二季度该基金共有5.87亿份的总申购份额和7.74亿份的总赎回份额。此外,广发双擎升级和广发多元新兴也分别有5732.6万份和3656.5万份净赎回。

持股集中度进一步提高

在仓位方面,二季度刘格菘延续了一直以来的高仓位和集中持仓的风格。

其旗下的6只基金股票持仓比均在90%以上,其中广发创新升级的股票市值占基金资产净值比例最高,为94.71%,其次广发行业严选三年持有、广发科技先锋、广发双擎升级的股票仓位也都超过94%,依次为:94.66%、94.66%、94.33%。不过其代表基金相比一季度末的股票仓位下调了2.71%个百分点。

在持股集中度方面,二季度刘格菘在管基金的前十重仓股占比大多集中在70%-80%区间,其中广发行业严选三年持有和广发创新升级两只基金超过80%,分别为80.85%、80.43%。相比上一季度末,6只在管基金有5只增加了持股集中度。

不仅仓位变化不大,尽管二季度市场起起落落,刘格菘在投资操作中也并没有对持仓结构并没有进行大幅调整,依然围绕已经建立全球比较优势的高端制造产业链布局,部分核心标的持仓周期较长。

具体来看,其代表基金的前十大核心股票几乎延续了第一季度末的持仓名单,信息技术的国联股份,以及光伏玻璃原片制造商福莱特新进前十大重仓股,而健帆生物、普利特退出前十大重仓股之列。整体持仓仍以光伏、新能源汽车、电子为主。

对此,刘格菘解释说,从均值回归的角度,对上涨幅度较大的资产兑现收益或许是正确的做法,卖出上涨幅度较大的资产,换成跌幅较大或者涨幅较小的资产,“损有余补不足”,才是普遍的规律。“但如果我们把视角贴近微观产业链会发现,经济领域的普遍规律实际上是马太效应,强者恒强、优胜劣汰。”

值得注意的是,虽然二季度刘格菘对锦浪科技、康泰生物、圣邦股份三只股票加仓较多,且减持了小康股份1551万股,但小康股份却从上季度末的第五大重仓股一跃成为第一大重仓股,此前一季度的第一大重仓股圣邦股份则退居第五的位置。

究其原因或在于小康股份在二季度的猛烈涨势,wind数据显示,刘格菘最早于2021年中开始买入小康股份,此后不断加仓。该股于4月27日盘中一度跌停,到达32.7元的低点后一路走高,在6月28日创下历史最高价90.50元/股,整个二季度,该股股价大涨88.36%,迫使刘格菘被动减持以满足单一股票占该基金净值比例最多不超过10%的规定。

下半年市场或呈结构性行情 看好科技创新

在本次披露的二季报中,刘格菘也谈及了他对下半年市场行情的看法与对中国经济创新性的思考。

从5月初以来市场的走势,刘格菘判断,预期最悲观的阶段可能已经结束,系统性风险或已得到充分释放,基本面的趋势力量有望重新成为资产定价的核心,下半年资本市场或有可能呈现结构性行情丰富多彩的局面。

他分析,二季度科技创新、高端制造方向的资产波动率超过其他资产背后的原因主要体现在两方面:一方面是高端制造类资产过去两年获得了较高的回报,另一方是在大部分市场参与者的资产选择中,高端制造资产与传统“核心资产”可能还有差异。资产价格的波动性来自阶段性业绩的波动与估值的波动,预期的分化是估值波动的来源,基本面的趋势力量也会通过影响预期从而影响估值。

因此,从长周期看,刘格菘认为基本面的趋势是决定资产价格的核心因素。随着基本面的趋势力量成为资产定价的核心,下半年市场整体波动率可能会回到历史正常区间水平。投资中最大的贝塔来自于时代背景,过去的互联网浪潮、智能手机浪潮都诞生了一大批大市值的优秀企业。未来的科技创新、高端制造能否带来新的时代浪潮,取决于我们国家能否真正进入创新引领经济发展的新阶段。

与此同时,刘格菘还坚信科技创新、高端制造类资产或将成新时代背景下的“核心资产”。

他认为从微观视角纵观历史上的成功经验,以下三点是一个经济体能否成功进入内生性创新引领发展阶段的重要条件:

一是工业体系的完备性是创新发展的重要支撑。持续的创新不会独立发生,而是需求引领与创新能力共振的结果,需求来自全球化的引领,创新能力来自人才与相应工业体系的完备性。创新经济体的发展也不是偶发性、点状的创新,而是系统性、持续性的创新,工业体系的完备性决定了创新的系统性与持续性。

“从贸易总量的角度,中国已经替代日本、德国成为全球第一大供应链中枢,截至2019 年,在 621 项制造业品类中,中国有 340 个品种是全球第一大供应国,在 77%的品类中位居全球供应国 TOP3,从这个角度看,支撑我们创新的工业体系已经足够。”刘格菘称。

二是产业集群效应决定了创新发展的效率。产品创新、技术创新需要有体系性的支撑,涉及到材料、工程、制造等多方面能力的快速响应,上下游的配合协同决定了创新发展的效率。

“过去 20 年,中国的产业集群效应不断扩大,在产品复杂程度等方向不断提高,我们可以清晰地看到,近年来在智能手机产业链、新能源产业链、汽车智能化产业链、互联网应用产业链等产业集群效应突出的方向上,中国的创新效率领先全球。” 刘格菘表示。

三是市场深度与知识产权保护决定了创新回报。面对的市场越大,创新产生快速回报的概率越大。中国的企业与日本、德国创新企业相比,一方面中国自身的市场足够大,另一方面前述优势产业链依然在享受全球化的红利。知识产权保护扩大了领先企业的技术优势,拉长了创新回报的时间周期,近几年国内政策也在不断加强知识产权保护力度。从这个角度看,创新引领经济发展的效应会越来越突出,龙头企业未来超越其他创新经济体企业的潜在高度可能是必然。

基于此,刘格菘表示,中国已经建立的全球比较优势产业链正在进入快速发展的通道,同时可以预见正在建立比较优势的产业链也会越来越丰富。创新成为内生性条件,意味着通过创新获得成功的企业会持续加大创新力度,通过产业协同引领产业链创新发展,不断形成创新的生态反应。科技创新、高端制造类资产成为新的时代背景下的“核心资产”越来越成为可能:随着建立全球比较优势产业链的增多,创新回报加强,此类资产的周期性业绩波动幅度同历史相比会不断减小。

“从长周期角度看,我对基金配置的资产充满信心,请基金持有人也能从长周期的视角进行投资,和我们一起投资中国比较优势企业,以期获得更好的长期回报。”

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-25 14: 39

2022-07-25 10: 13

2022-07-23 13: 00

2022-07-23 18: 51

2022-07-23 09: 43

2022-07-23 09: 39