打开APP

编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

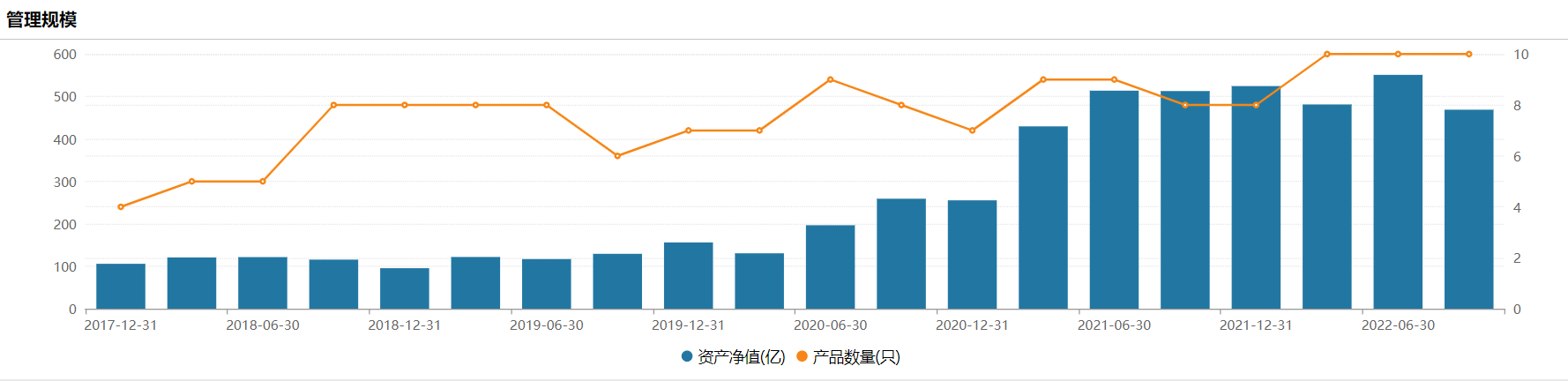

作为业内在管规模超500亿的“顶流”基金经理,银华基金李晓星的季报一直备受各界瞩目,相对于基金持仓变化,其详尽且深入的市场展望和行业分析更为一大看点。

今年三季度,在不断震荡的市场环境中,多位“顶流”基金经理的在管资产规模和基金业绩均受到不同程度影响,李晓星也不例外。其旗下在管基金资产规模缩水至468.80亿元,跌下“500亿俱乐部”。但2022年是投资环境相对复杂的一年,拉长期限来看,李晓星的长期“掘金能力”依旧值得信赖。

从持仓行业看,李晓星依旧围绕消费、新能源、科技三大领域布局,维持高仓位运作。适度增持了军工、可选消费、地产链、计算机和自动化等行业,适度减持了新能源和医药等交易拥挤的行业。

展望四季度和明年,李晓星在季报中认为,当前点位对于市场的悲观已经没有意义,而是应该用积极的心态去挖掘市场的机会,他逐渐加强组合的进攻性。看好的行业包括新能源汽车、绿色能源、现代化军工、半导体设备材料、国产软件、人工智能、高端消费、大众消费、互联网、医美、化妆品、免税、农业以及医药国际供应链。

本期「调仓风向标」,基金君将为大家详解银华基金李晓星的三季报及其调仓变化。

暂退“500亿俱乐部”

受制于震荡调整的三季度市场环境,多位“顶流”基金经理的管理规模出现大幅缩水。银华基金李晓星也不例外,在管基金资产规模由二季度末的550.91亿元降至468.80亿元,再次掉出“500亿俱乐部”。

从规模变化来看,李晓星三季度并未新发基金,在管基金仍为10只,在“顶流”基金经理中也是少数。值得注意的是,除去净值变化带来的规模被动缩水外,李晓星在管产品的份额变化并不大,多只基金获得小幅净申购,如银华心诚,三季度实现0.76亿份净申购。

2022年三季度,李晓星依旧保持高仓位管理的风格,10只在管基金除银华盛世精选外,均保持了90%以上的股票仓位。三季度期间整体以加仓为主,不过幅度普遍不大。其中,银华心佳两年持有由二季度末91.64%的股票仓位提升至93.58%;银华心怡灵活配置由二季度末的91.65%提升至93.17%。不过李晓星亦减仓了3只产品的股票仓位,以银华中小盘精选来看,股票仓位由92.04%降至90.35%。

建仓酒类

大幅加仓新能源

在持仓方面,李晓星在季报中表示,三季度他减持了部分价格预期见顶的周期股以及一些低增速低估值的防守标的,增持了估值已经调整到合理区间的且未来增长预期良好的高增长成长股。

具体来看,以李晓星当前代表基金为例,该基金仍以消费和科技为主,重点配置了新能源、食品饮料、国防军工、电子、计算机等行业,精选高景气行业中高增长的个股。

但从重仓股变化来看,该基金三季度进行了大幅度的调仓换股,前十大重仓股较上季度末出现了许多“新面孔”,包括:比亚迪股份、宁德时代、隆基绿能、金山办公、海大集团、海光信息、天齐锂业。而退出这只基金十大重仓的股票则是:山西汾酒、东方雨虹、五粮液、紫金矿业、分众传媒、三一重工。很明显,消费类股占调出去的大头。

从行业配置来看,前十大重仓股中新晋多只新能源股票,包括宁德时代、天齐锂业等。尽管贵州茅台仍为第一大重仓股,但持仓数量由上季度末的52.25万股降至三季度末的47.29万股,减少了约5万股。与此同时,同为白酒股中的五粮液和山西汾酒也都退出了前十大重仓股的行列,上述两只股票曾分别以8.18亿元持仓市值和5.43亿元持仓市值位列第二和第四大重仓股。

值得注意的还有,三季度该基金的港股仓位提升至16%,其新增的第二大重仓股比亚迪股份为港股,而二季度末排名第八的A股比亚迪股份则被移出前十大重仓股。由于H股的折价,同一个公司的股份可以打七折以上的折扣。

另一只李晓星独立管理的持有期基金也呈相似的持仓操作。三季度,港股比亚迪股份、宁德时代、隆基绿能、海光信息、天齐锂业成为该基金的新进前十大重仓股;而山西汾酒、东方雨虹、五粮液、紫金矿业、分众传媒、比亚迪A股、三一重工则退出前十大重仓股。

尽管贵州茅台以46.12万股的持仓继续位列本期的第一大重仓股,但较上期的50.35万股持仓数也减少了约4万股。此外,二季报中以7.74亿元持仓市值位列第二大重仓股的山西汾酒和5.01亿元持仓市值位列第四大重仓股的五粮液均遭遇大幅减持而退出三季度十大持仓之列。

从三季度的结果而言,李晓星在季报中表示,增持的军工、家电、可选消费、自动化和房地产,减持的新能源和医药都取得了一定的超额收益;计算机和自动化基本跑平市场,建材表现较差。对于涨幅较大的以煤炭为代表的周期性板块,比较遗憾的错过了。

“在未来我们期望通过投研工业化的方式逐步弥补周期板块的投资短板。”李晓星诚恳地写道。

以积极心态挖掘市场机会

除了基金持仓变化,李晓星在5000字的季报中将更多的篇幅放在了市场展望和行业分析上。

展望四季度和明年,李晓星总体认为在这个点位对于市场的悲观已经没有意义,而是应该用积极的心态去挖掘市场的机会,会逐渐加强组合的进攻性。看好的科技方向包括新能源汽车、绿色能源、现代化军工、半导体设备材料、国产软件、人工智能;看好的消费方向包括高端消费、大众消费、互联网、医美、化妆品、免税、农业以及医药国际供应链。

他分析,消费股短期的基本面并不乐观,但目前的股价已经反应了短期的基本面下行,对于中长期的基本面非常乐观,人民群众追求美好生活的趋势没有改变。高端消费、大众消费、互联网、医美、化妆品、免税、农业以及医药国际供应链都是看好的方向。

“展望四季度和明年,我们乐观认为国内政策会有向好的边际变化,消费的改善会持续,配置上以 业绩确定性高的白酒为主,大众品选择有结构升级和成本下降优势的龙头公司,加仓了养殖后周期的饲料龙头。”

电动汽车行业,李晓星表示,行业今年销量高增长没有问题,但明年需求端有着较大的不确定性,会从供给端拉动潜在需求。但行业优势在于市场预期较低,板块估值也较低,可以更多聚焦在上游资源、差异化较大的电池以及贴近消费者能留存住利润的具备竞争优势的整车标的。中游材料大规模扩产,需持续关注竞争格局的变化。

新能源赛道中,李晓星称,光伏展望明年会更加乐观,但由于主产业链的盈利会重新分配,更看好新技术带来的盈利溢价、受益于量增的辅材链以及下游绿电运营商;储能尤其是家用储能的渗透率快速提升,是明年增速最快的新能源细分赛道,持续看好整个产业链;风电明年的装机增速值得期待,但转化为业绩的时间可能比市场的乐观预期的要长。且可能受安全事故和其他事件的影响,海上风电方面需要持续关注和评估。

国防军工行业,李晓星表示,在新一轮产能释放带动下,业绩高增可期。可以优选航空发动机、四代机、导弹三大高景气方向,重点把握渗透率、国产化率提升的优势中上游环节。当前龙头公司的业绩增速和估值匹配度较高,展望明年业绩增长确定性高的公司有望率先完成估值切换。

半导体行业,李晓星看好独立景气周期的国产替代机会,集中在半导体设备、材料国产化,以及非线性增长的设备零部件。

软件信创行业,李晓星认为信创市场有望在明年重启新一轮 3-5 年的景气上行周期,他逢低布局了竞争格局好、商业化推广能力强的软件龙头公司,同时看好尚处于短板亟待突破、国产化率提升潜力大、充分受益信创放量的核心芯片CPU环节。

在李晓星看来,传媒互联网传统细分赛道都已经到了行业发展的瓶颈期,所以行业的贝塔性机会不大,未来的投资机会大概率会在新应用、新商业模式中诞生。梯媒龙头和互联网大厂的投资机会值得重视。

医药行业,李晓星判断其目前已经在底部区域,短期应该会有估值的向上修复。但是中长期来看,由于板块缺乏景气度明显上行的主线,更多的会是个股机会。

大金融行业,李晓星认为,经济将逐渐企稳,顺周期的价值股会迎来一定的相对收益。但从长期角度来看,继续看好财富管理类的券商。保险中财险率先修复,寿险正在修复中,具体还要观察开门红的预售情况,最快到明年 1 季度行业的同比增速可能会明显改善。

房地产行业,李晓星称,房地产在三季度密集出台政策托底,估值先行于销售修复。之后政策会跟随基本面的情况迅速应对。尽管目前的销售依然在下行通道中,但伴随基数的走低,未来销售的同比压力也在逐渐减轻。随着销售的改善,也将拉动投资,在此期间,房地产一般会有超额收益,优选央企国企股东背景的公司。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-11-02 15: 50

2022-11-02 14: 01

2022-11-02 12: 03

2022-11-01 16: 45

2022-11-01 11: 54

2022-10-31 19: 05