打开APP

编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

近期的A股市场,“新旧能源之争”再度上演。持续上涨

而备受关注的宁德时代的大涨,主要与摩根士丹利的一则报告相关。摩根士丹利发布报告对宁德时代的评级由持有上调至超配,叠加新能源相关领域集中公布一批国际专利申请,上周新能源板块迎来强势反弹并在本周一延续。此外,英伟达创始人兼CEO黄仁勋发表了“AI的尽头是新能源”的逻辑,这一观点也在海内外市场迅速发酵,引发新一轮对新能源的关注。

尽管近半年以来,宁德时代与新能源市场持续低迷,但依然有一批基金经理在逆市布局,其中华夏基金投资研究部总监、基金经理郑泽鸿便是其中之一。

多年的制造业研究员经验使得郑泽鸿具备较好的产业思维,他非常擅长通过对行业格局的判定把握其中的转折性机会。长期布局新能源相关主题,在维持高仓位与高集中度的同时,郑泽鸿主张以长期眼光看待制造业的周期性波动。

回顾2023年的新能源行业投资,郑泽鸿表示“是很难做的”,但他相信,新能源行业的需求在可见的未来还是会保持相对较高的速度增长,去化的产能和增长的需求,在未来的某个时间点会再次迎来供需向上的拐点。

在财政部财政科学研究所获得经济学硕士后,郑泽鸿于2012年6月加入华夏基金。任职基金经理之前,郑泽鸿有着较为丰富的研究员经历:2012年~2013年,他曾任纺织服装和造纸轻工行业的研究员,2014年任电力设备、新能源行业研究员,覆盖电力设备、新能源、工控、机械等行业板块。

在对制造业的子板块充分覆盖之后,郑泽鸿于2016年开始担任新能源和节能环保组组长。2017年6月起,郑泽鸿开始任职公募基金基金经理,至今已有近12年的证券从业经验和近7年的公募基金管理经验。

自入行以来,郑泽鸿从业年限已近12年,管理基金也已近7年。Wind数据显示,截至2024年3月15日,郑泽鸿在管基金6只,总管理规模177.26亿元。其代表产品的任职回报达到133.30%,年化任职回报为13.32%,在同类型产品中排名前10%。

郑泽鸿主张,投资一定要建立在长期的认知上,“如果不把长期的问题想明白,短期的波动就很难去应对。”

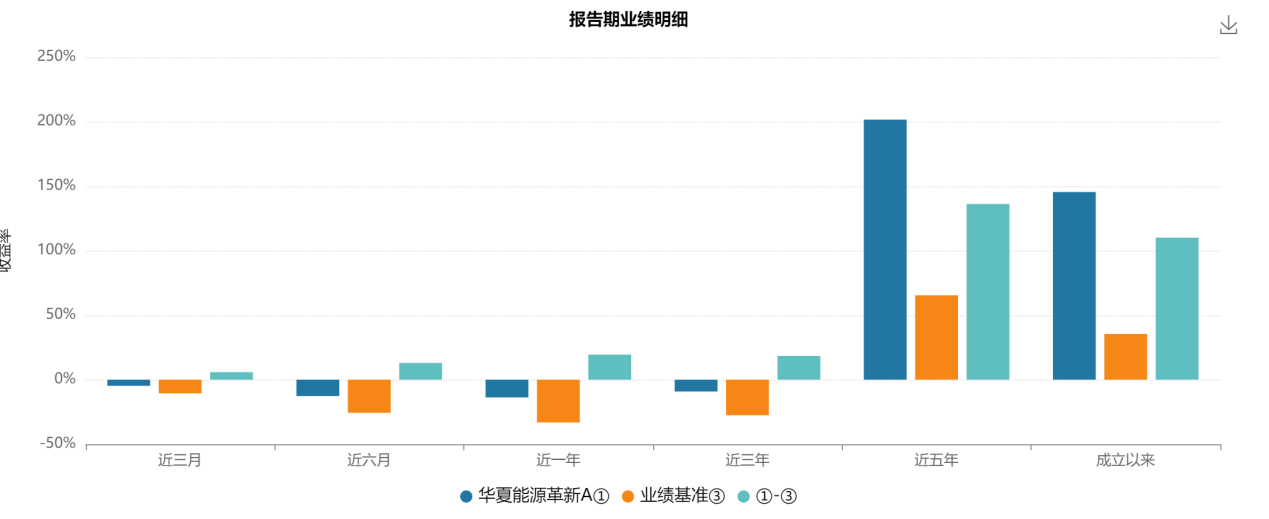

通过对郑泽鸿任职以来,在不同市场情景下的业绩表现进行分析,可以看出,郑泽鸿的代表产品不管是在三年、五年的长期或者是近一年、6个月的短期表现中,相对于业绩比较基准均取得了不错的收益表现。

但由于郑泽鸿长期重点布局的新能源板块自2022年年中以来遭遇了较长期的低迷,他所管理的新能源相关主题基金也遭遇了较大的回撤,中期来看,近三年业绩并未获得获得正收益。

郑泽鸿的投资关键词有:左侧布局、长期投资、把握产业趋势

郑泽鸿习惯左侧布局思维,得益于其多年的行业研究经验,他善于把握产业发展趋势,捕捉产业拐点,提前布局机会赛道。从入行以来就深耕制造行业,对于这类alpha属性显著的周期性行业,郑泽鸿非常擅长通过对行业格局的判定把握其中的转折性机会。

在选股方面,郑泽鸿秉持“自上而下与自下而上相结合”的原则。先判断市场处于牛市、熊市和震荡市的哪一个阶段,再根据不同市场中新能源行业发展的特性选择不同的细分景气赛道,结合自下而上的选股方式,精选周期内增长确定性较高的标的。

通过筛选出景气行业里面的优秀龙头公司,力争取得穿越整个行业周期的超额收益。

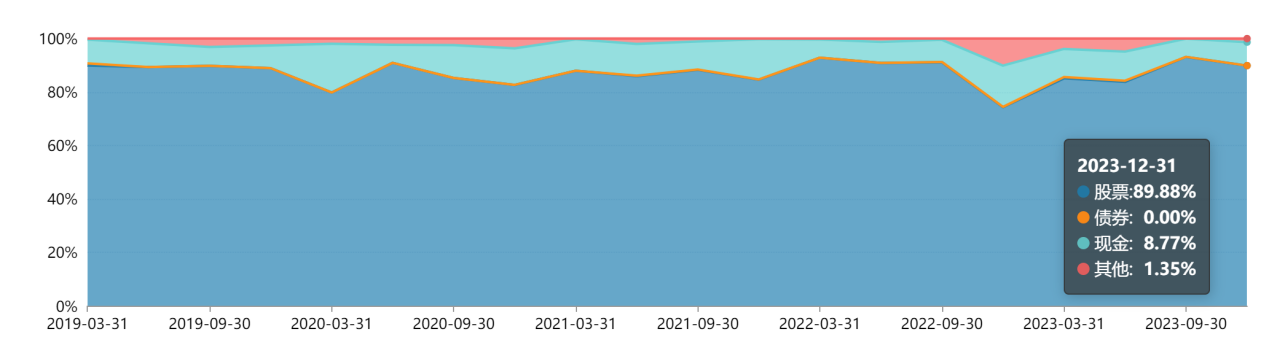

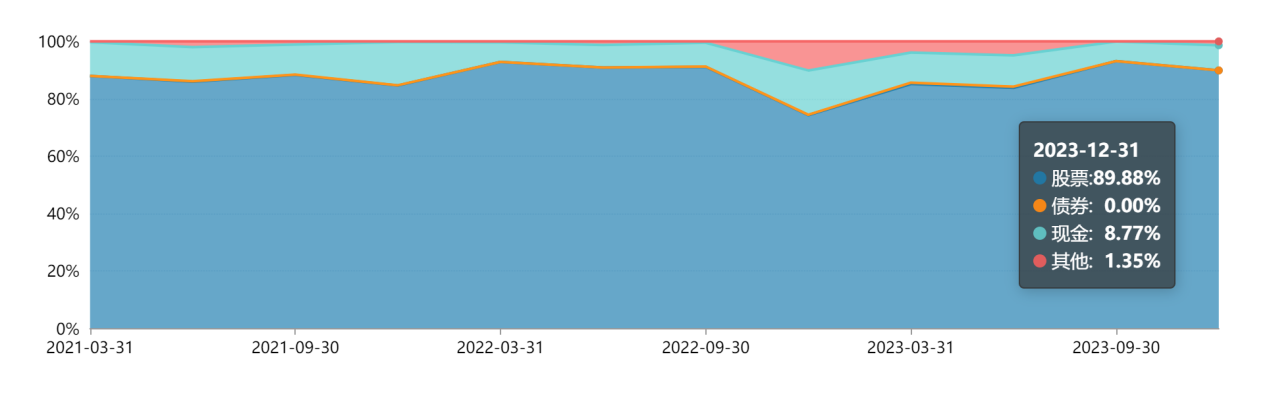

以郑泽鸿的代表产品为例,该基金的权益仓位自2022年四季度降至历史低点后逐步回升,截至2023年四季度股票占比为89.88%,尽管相较2023年三季度略有下降,但基本已恢复至九成仓位的常态,略高于同类基金平均水平。

高仓位运作,行业配置相对集中的同时,郑泽鸿在个股的押注上也较高度集中。以其代表产品为例,2023年四季度该基金的前十大重仓股中,占基金净值比超7%的个股有四只,前十大重仓股占比高达62.39%。

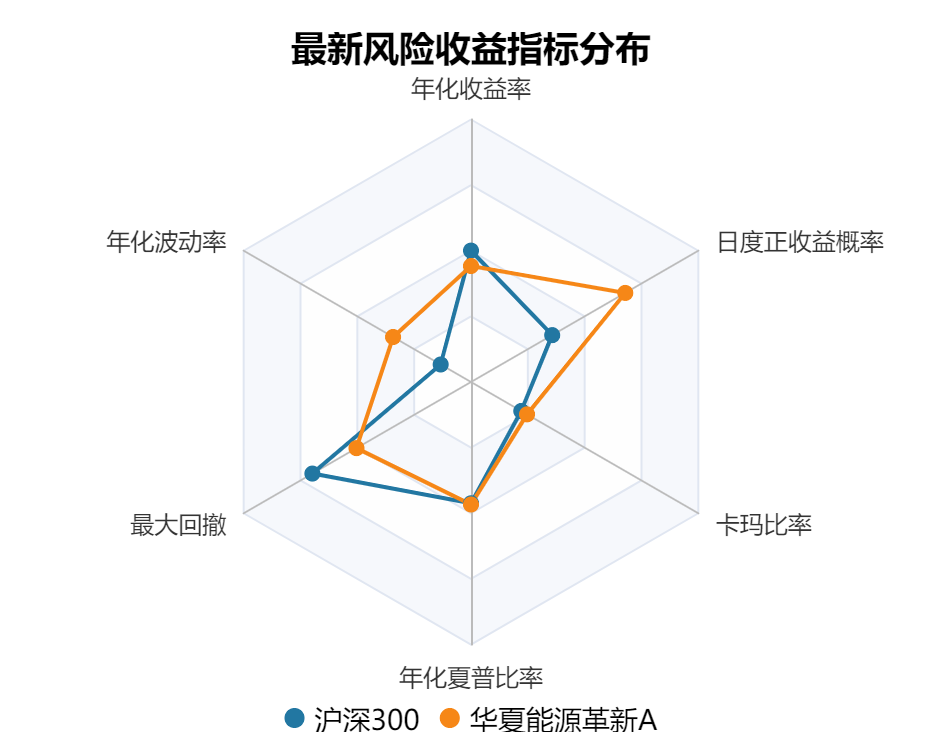

高仓位与高集中度不可避免地会带来高波动。Wind数据显示,郑泽鸿的代表产品在2023年度中,年化收益率为-13.77%,年化波动率为17.20%,略低于同类型基金17.80%的水平,在同类型基金中处于中等,但显著高于沪深300。

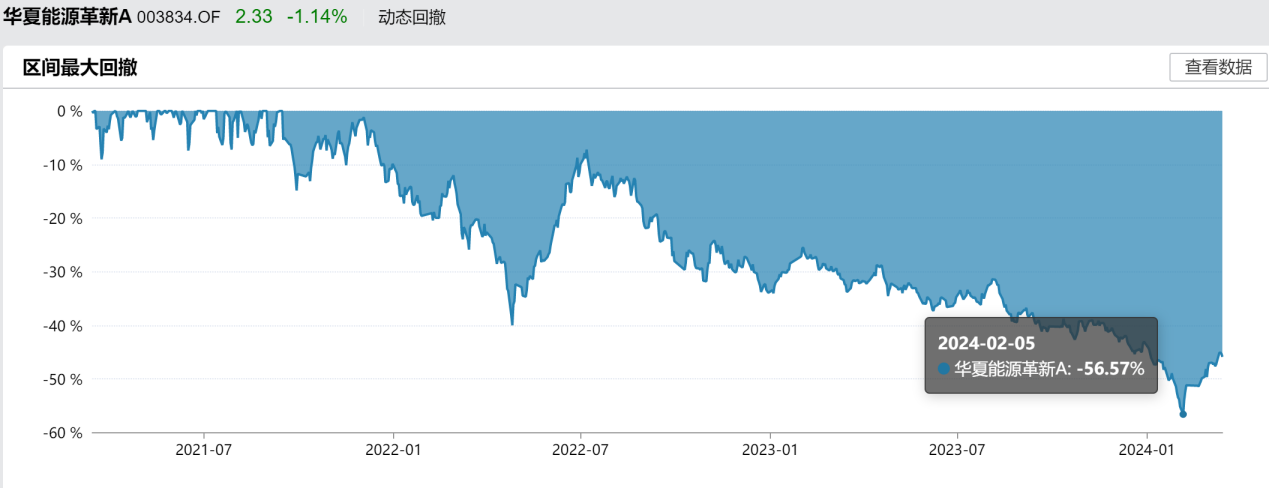

拉长时间来看,近三年来由于新能源市场的持续走低,郑泽鸿代表产品的动态回撤也持续加大,至今年2月5日,区间最大回撤达到56.67%。

对于回撤,郑泽鸿认为,由于新能源行业本身具有较强的Beta属性,因此即便是不同的细分板块可能都会同涨同跌,因此新能源主题基金不可避免地会承受更大的波动率,在回撤控制方面也更加考验基金经理配置能力。在通常情况下,郑泽鸿不主张通过仓位的控制来应对阶段性的调整,他更倾向于通过不同行业之间风险收益特征的互补来平衡组合整体的风险。

遵循产业发展的进程,郑泽鸿擅长通过产业研究把握行业拐点,在他看来长期对于产业的跟踪使得他能够较好地“屏蔽”一些短期波动的干扰,因为周期性是制造行业的一大特点,只有精准把握周期,才能够在在更好的时机入场。因此更要学会忽略其中的短期波动因素,从更宏观的视角把握这类行业的投资机会。“长期认知的建立才是决定能否赚到大钱的重要因素。”

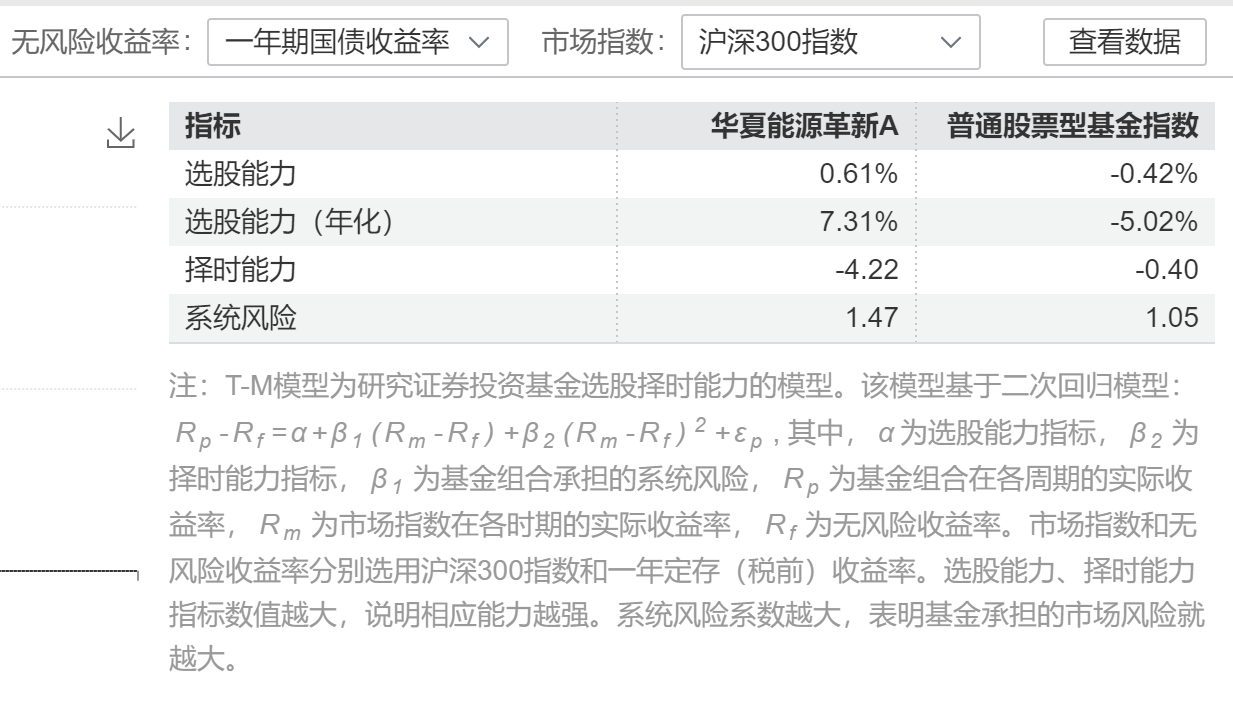

根据Wind数据拟合的收益归因来看,郑泽鸿的基金收益主要来自于选股,相对于普通股票型基金指数,其代表产品的选股能力较强,相对应的其择时能力指数为负,表明郑泽鸿并不通过择时来进行风险控制。以一年期国债收益率为无风险利率,相对于沪深300指数,郑泽鸿的地表产品所承受的市场风险要大于同类型平均。

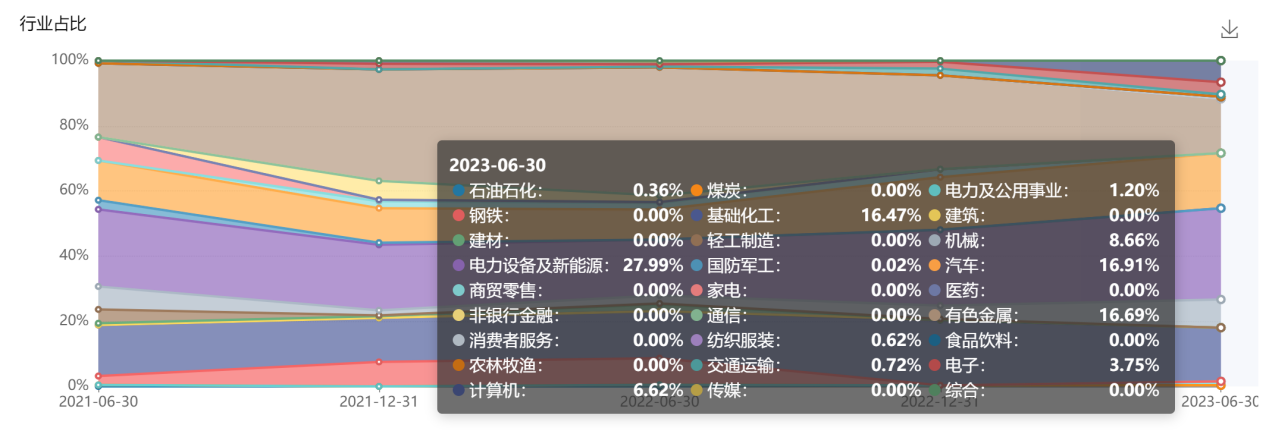

此外,从郑泽鸿代表产品的投资组合来看,截止2023年6月30日,Wind数据显示,近三年以来其行业配置并没有发生太大的调整,始终聚焦在电力设备及新能源、汽车、基础化工与有色金属领域。其中电力设备及新能源稳定在30%左右的配置水平稳居第一,对有色金属的配置有明显的逐年下降趋势,汽车与基础化工行业占比近一年以来稳中有升。

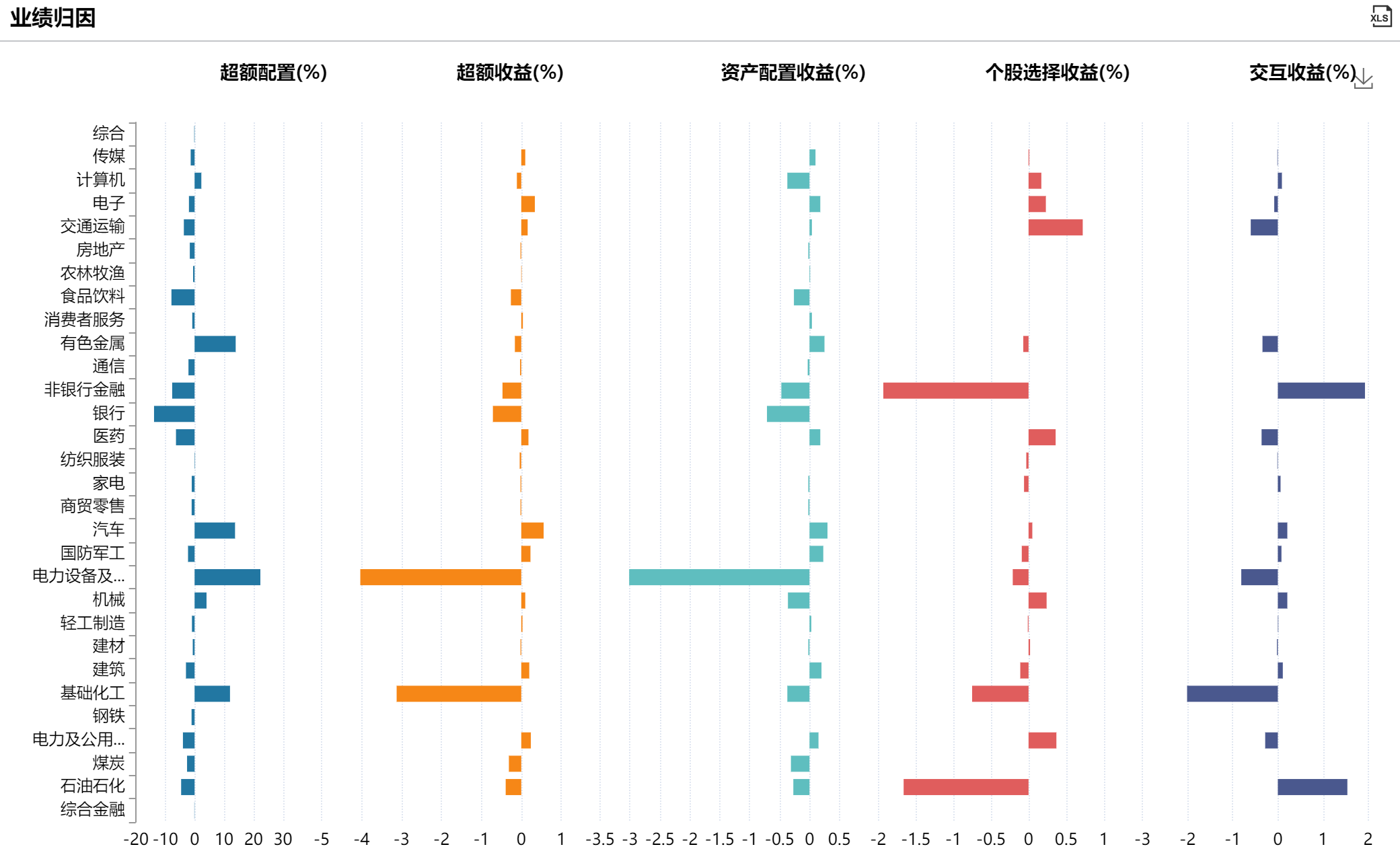

就Wind数据来看,以2023年中报为例,郑泽鸿在行业配置上取得较好超额收益的行业主要集中在汽车、电子与电力及公用事业行业,而电力设备与新能源以及基础化工行业尽管具备较高的超额配置,超额收益却居于倒数第一与第二。

截至2023年四季度,以郑泽鸿的代表产品为例,其前十大重仓股中有多只个股早在2017年或2018年便进入其重仓之列,宁德时代更是长期持有至今,已经连续持有18个季度。从目前的平均持仓时长来看,前十大重仓股平均持有8.1个季度,换手率较低。其中除宁德时代之外,华友钴业与当升科技也连续重仓15个季度,璞泰来已经连续重仓12个季度。

从仓位配置角度看,整体而言,郑泽鸿股票仓位占比处于较高水平。数据显示,截至四季度末,郑泽鸿管理产品股票仓位占比为89.88%,较三季度末下降3.24个百分点。

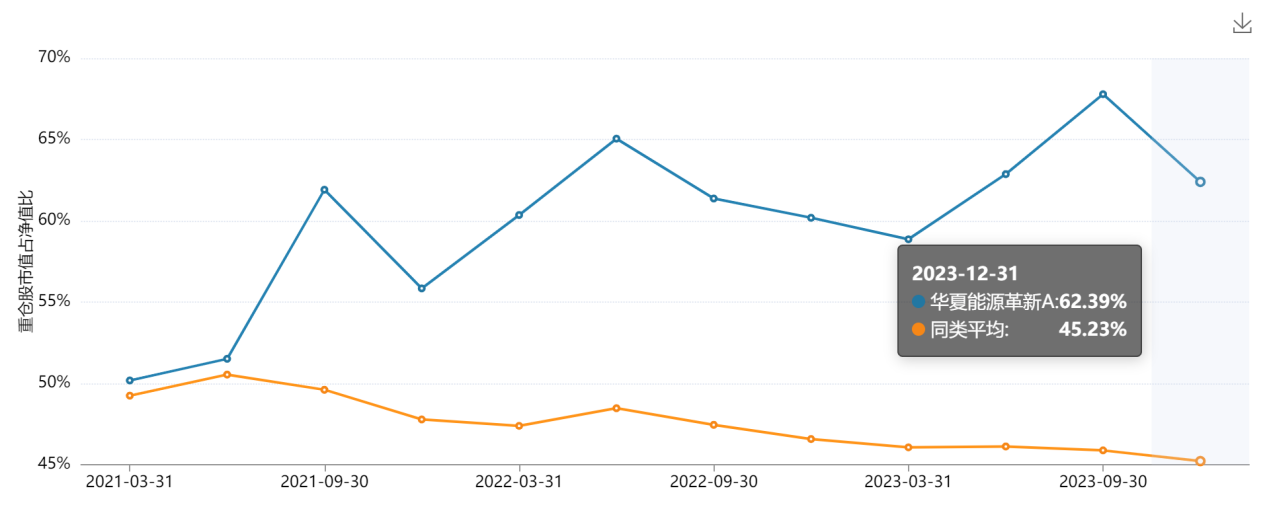

从重仓持股看,郑泽鸿重仓股持股集中度在同类型产品中处于中高位水平,并且近年来有进一步上升的趋势。Wind数据显示,截至四季度末,郑泽鸿代表产品重仓股持股集中度为62.39%,同类平均水平为45.23%;过去三年中,该产品郑泽鸿持股集中度最高为2023年三季度末,集中度达到67.78%,最低时为2021年一季度末,持股集中度基本与同类水平持平,仅为50.19%。

在2023年四季度,郑泽鸿主要仓位依然布局在新能源车以及光伏行业上中下游各个环节龙头。报告期内逐步增持了新能源产业链中价格已经见底的各个环节,包括锂电的正负极、光伏链的辅材等环节。

就新能源行业来看,郑泽鸿在去年四季报中坦言,2023年的新能源行业投资是很难做的,新能源行业除了年初一月份有一个小反弹之外,后面一路下跌,两年多的时间,新能源指数层面的跌幅在60%左右,很多个股跌幅在80%以上。

而在此前的定期报告中郑泽鸿便已经明确提出过,新能源行业是周期成长行业,2019-2021年是新能源行业周期供需向上的三年,很多环节供不应求,价格上涨,业绩大幅增长,投资上也是新能源行业大放异彩的三年,很多相关主题基金在这三年里有很大的涨幅。然而从2021年四季度开始,新能源行业整体上进入周期供需向下的过程,很多环节供过于求,价格下跌,投资上自然表现也不好,两年多来 新能源指数甚至跌幅达到60%左右。

尽管目前市场上有很多投资者对新能源行业十分悲观,认为各个环节依旧存在产能过剩且很多环节盈利能力较差的现实。但从周期角度,郑泽鸿认为,新能源行业已经接近底部,当很多环节的二三线公司都开始亏现金流时,也就到了这些环节产能去化的时候,而新能源行业的需求在可见的未来还是会保持相对较高的速度增长,去化的产能和增长的需求,在未来的某个时间点会再次迎来供需向上的拐点。

郑泽鸿坚信,“等到下一轮新能源行业周期向上到来之时,新能源行业的投资也同样会大放异彩,而这一天也一定会到来。”

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2024-03-18 19: 00

2024-03-29 10: 47

2024-03-26 20: 31

2024-03-22 14: 40

2024-03-22 11: 19

2024-03-19 16: 50