打开APP

编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

11月上半月,半导体板块再次吸引了机构投资者的调研目光。

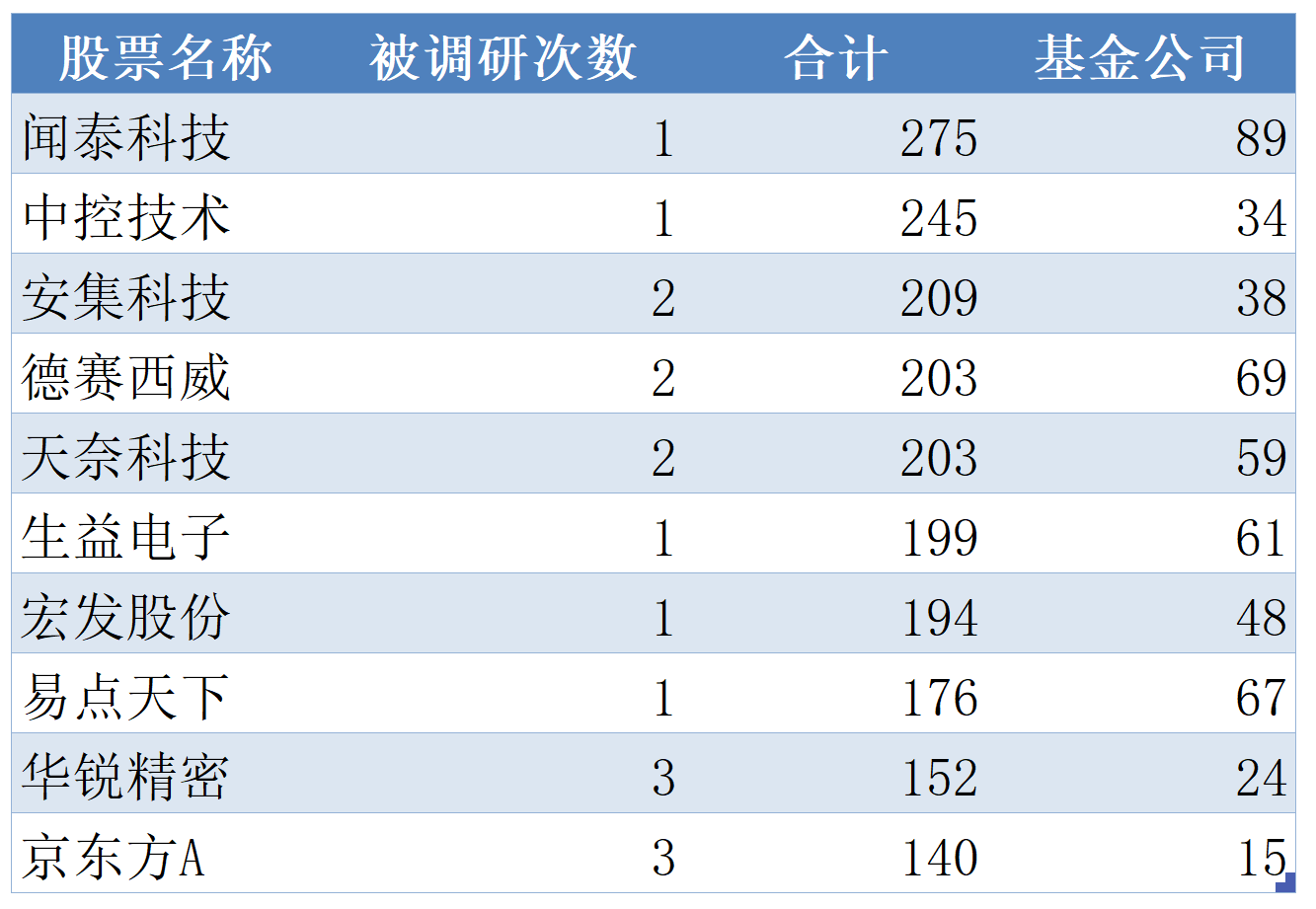

11月1日至11月15日 期间共有853家上市公司接受调研,其中 闻泰科技 成为机构调研重点,累计迎来 89 家基金公司;中控技术 和 安集科技 分别位居二三,分别有 34 和 38 家基金公司参与调研。

数据来源:同花顺iFind

本期受到机构高度关注的是半导体稀缺龙头闻泰科技。

公司官网介绍显示,公司是全球领先的集研发设计和生产制造于一体的半导体、产品集成企业,主要为全球客户提供半导体功率器件、模拟芯片的研发设计、晶圆制造和封装测试;手机、平板、笔电、AIoT、汽车电子等终端产品研发制造服务。公司产品集成业务采用ODM(Original Design Manufacturer)原始设计制造模式,是全球领先的电子产品集成企业。

作为全球领先的ODM企业,多年以来,闻泰科技通过内生增长与外延并购,逐步形成了“半导体+产品集成+光学模块”三大业务板块。

财报数据显示,2024 年第三季度,公司实现营业收入195.71亿元,环比增长12.85%;归母净利润2.74亿元,相较第二季度由亏损转为盈利,改善明显。

究其原因,主要是两个方面,一是由于公司半导体业务在国内汽车市场的快速开拓,二是由于产品集成业务持续降本增效带来的盈利能力的实质性改善。

对此,公司在回答机构投资者调研时也进行了特别说明。闻泰科技表示,今年汽车半导体的销量增长很快,也在内部进行了成本优化。今年成本端下降也是过去几年最快的,未来会继续通过降低成本来提高产品性价比。从行业景气度看,新能源汽车发展带来的单车半导体用量增加趋势不变,公司半导体业务约60%收入来自汽车领域,每年新增汽车半导体产品近100款,也会给公司带来一定增量。

华创证券在研报中指出,闻泰科技半导体与产品集成业务双翼齐飞,低谷期已过,经营有望触底反弹,考行业可比公司估值,给予2025年30倍估值,对应目标价77.4元,维持“强推”评级。

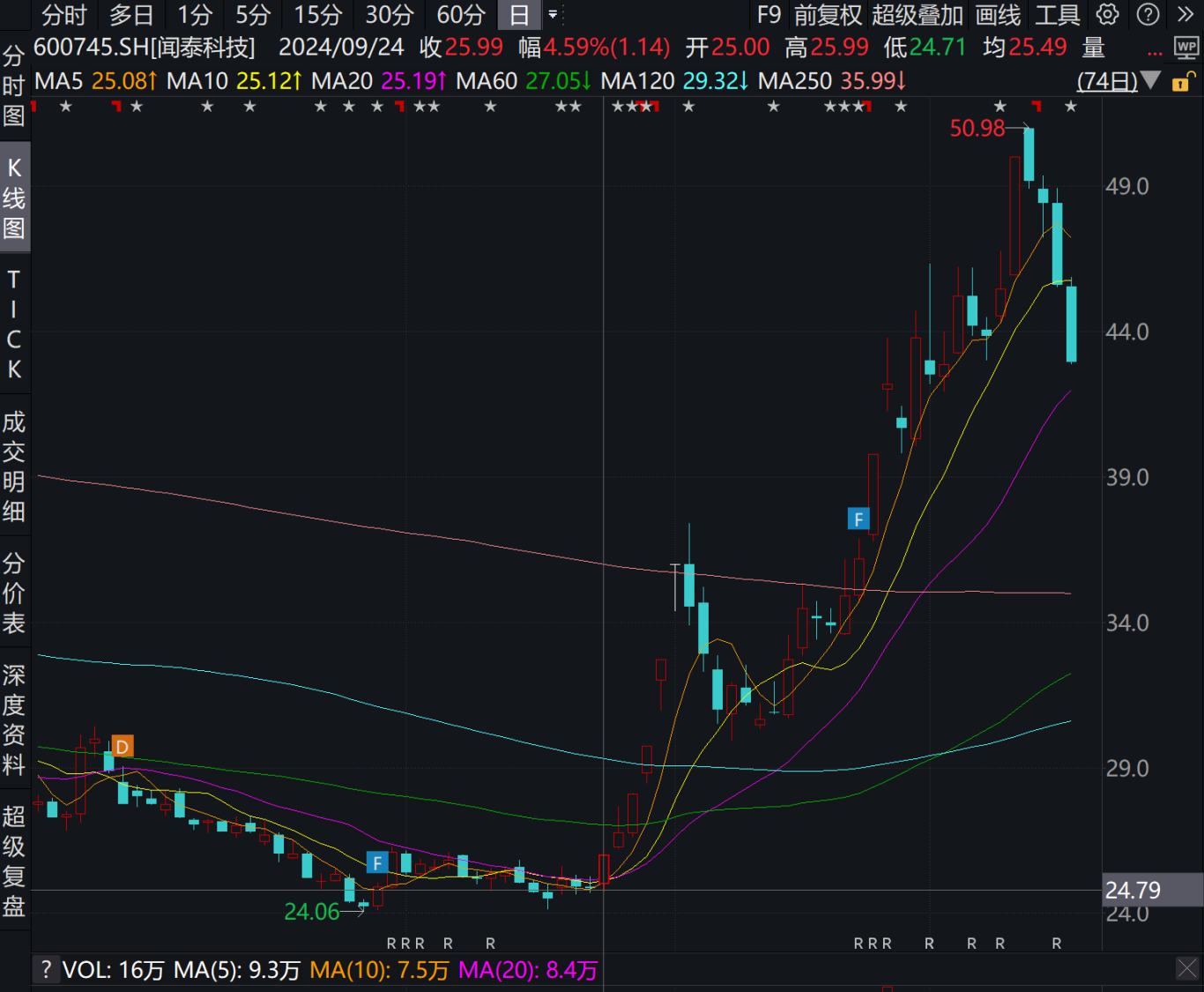

自9月24日以来自11月15日收盘,闻泰科技股价涨幅达到65.17%。但上周(11.11-11.15),闻泰科技跟随半导体板块持续调整,已经连续四天收跌,周内跌幅达到14.1%。

自闻泰科技三季报预告发布后,已有多家券商发布点评,其中有7家给予了“买入”评级,1家“强推”评级。

长江证券在研报中指出,闻泰科技作为内存接口芯片领域龙头,深度受益DDR5渗透加速,且公司开发PCIe retimer、CXL内存控制器(MXC)、CKD及MCR内存控制器(MRCD及MDB)等新品,后续成长路线清晰。

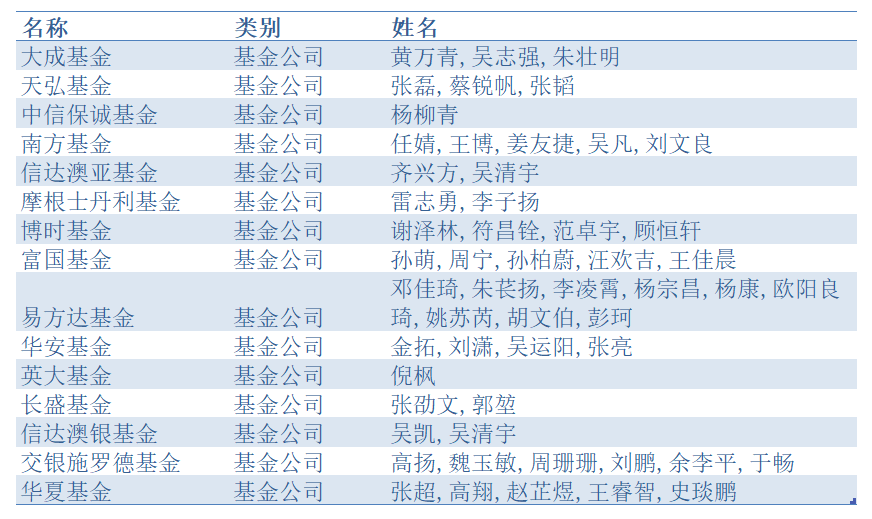

根据公募基金2024年三季报显示,截至2024年9月底,多家公募基金重持有闻泰科技,比如华夏基金、华泰柏瑞基金、兴业基金、国泰基金、富国基金等。其中,华夏基金旗下基金合计持股达1972.14万股,是持股数量最高的公募基金公司。就整体持仓情况来看,持有闻泰科技的基金公司在2024年三季度多进行了不同程度的减持。

本周期内,参与闻泰科技调研的机构数量超200家,其中不乏易方达基金、华夏基金等头部基金公司。

数据来源:同花顺iFind

此次调研,机构投资者主要围绕闻泰科技在半导体业务上的产能布局规划,结合三季报谈公司产品集成业务未来的发展趋势,以及公司近期可转债转股价格下修等情况展开。

10月24日,闻泰科技发布公告称,对公司可转债转股价格进行下修。对此,在本次调研中机构投资者就下修转股价格的动机与后续规划提出了疑问。

公司表示,这是基于对市场环境、公司长期稳健发展、资本结构等因素分析,充分考虑股票投资者和转债投资者的共同利益,希望未来可以推进可转债转股工作,从而优化公司资本结构,利于公司主业发展,同时转股后释放转债对报表财务费用的影响,提升公司每股收益。目前,市场环境良好,公司基本面逻辑清晰,未来发展方向明确,管理层对公司业务发展充满信心,公司价值逐步回归,公司有信心未来推动可转债转股。

三季度,公司产品集成业务收入为157.3亿元,同比增长45.58%、环比增长14.79%,净亏损3.57亿元(含可转债利息费用1.08亿元),同比由盈转亏,不过较第二季度净亏损5亿元(含可转债财务费用1.1亿元)环比出现改善。财务数据显示,产品集成业务的毛利率为 3.8%,环比提升1.8个百分点,较2023年同期的毛利率9.97%同比下滑6.17个百分点。

对于产品集成业务方面毛利率的改善,公司方表示,一方面是因为,2024年上半年,受到供应链成本、产品价格等因素影响,产品集成业务出现亏损,但在第三季度随着产品结构升级、供应链降本及公司经营管理调整,Q3扣除财务费用(转债相关和汇兑影响)的亏损已经收窄至1.5亿以内,相较于Q2大幅度减亏接近3亿元。另一方面,精细化管理推进以及新的管理团队上任将使得制造费用逐步下降,公司在业务的竞争力提升方面也做了大量努力,包括生产成本、效率和管理等方面的优化。

公司对产品集成业务扭亏和现金流改善充满信心,公司专注于有增长潜力和盈利能力的领域,相信通过产品结构和客户结构的调整,会达到行业的平均毛利水平,并重新回到行业龙头地位。

提及汽车半导体行业的景气度,闻泰科技表示,近几个季度以来,海外汽车下游客户面临着去库存周期,但中国区汽车增长明显,从全球汽车半导体景气度看,现在处于底部回升区间。海外下游客户、经销/分销商的库存水位不断下降,有望在未来几个季度进入补库周期。

针对公司在半导体业务方面的战略规划,闻泰科技表示,从业务战略看,公司从低压向高压、从功率向模拟类产品拓展。公司同步布局GaN、SiC与IGBT等高压产品并均实现量产,在模拟芯片方面,完成了几十颗料号的积累和量产。未来半导体业务将依托公司客户基础,新产品得以迅速进入大客户供应链,且新产品将具有较高的ASP和毛利率。目前公司半导体业务的增长主要源自低ASP的中低压器件产品,未来伴随更多高ASP产品投入市场,公司产品ASP将实现几倍甚至十几倍的提升,从而进入下一个更大的增长周期中。

除了战略规划,机构投资者对于公司大股东代建的临港晶圆厂在半导体业务方面的成效也颇为关注,公司就其在产能与成本方面的优化进行了详细解读。

公司介绍,目前晶圆厂分布于德国和英国,在中国、马来西亚、菲律宾设有封测厂。公司仍持续对自有产能进行扩产和升级改造,提升英国和德国晶圆厂产能,将部分六寸线升级为八寸线,并对八寸线进行自动化改造,封测方面中国无锡工厂和马来西亚工厂产能均进行了相应扩展。公司大股东代建的临港晶圆厂主要是扩展中国本地晶圆生产能力、进行技术平台升级,确保更大产能与深度技术支持。

截至目前,已通过IATF16949、VDA6.3车规认证,处于逐步上量阶段,已为上市公司半导体业务带来产能贡献、产品性能提升以及生产成本的优化。上市公司半导体业务的部分产品已经在从原有6寸、8寸产线转移至临港12寸产线,这有助于生产成本的优化,同时随着12寸平台的升级,公司也对封装工艺进行了改良,MOS等产品性能和成本进一步优化。公司逻辑产品也从8寸升级到12寸,后续其他产品线也将逐步升级。目前车规产品客户正在进行PCN转产审核,产品线升级的优势和影响将在后续逐步体现。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2024-11-20 21: 35

2024-11-20 17: 59

2024-11-15 16: 04

2024-11-08 17: 07

2024-11-08 15: 55

2024-11-08 15: 51