截至6月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

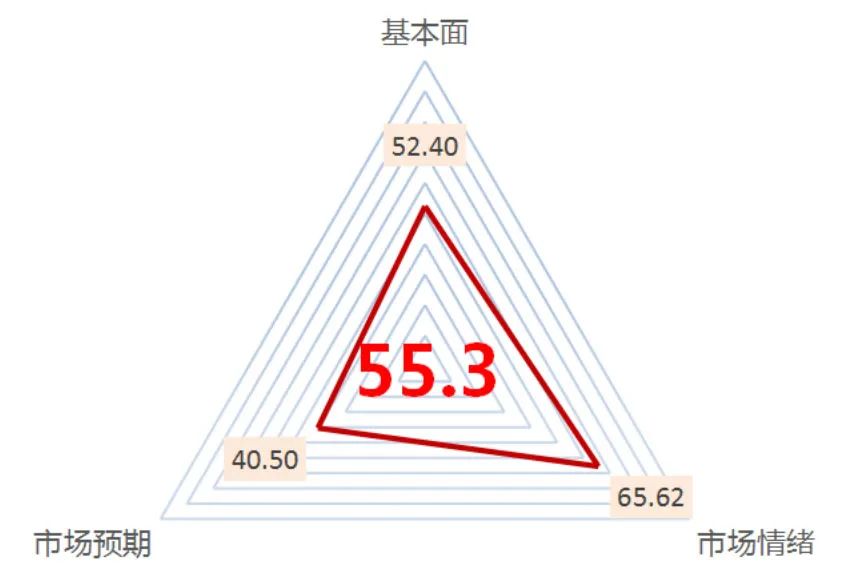

沪深300指数的中泰资管风险系统评分为55.31,较上月60.65继续下降,为年内第二低值。

沪深300估值与上月相比基本持平(本月52.4,上月52.6)。各板块分化情况依然存在,和上月趋势基本一致。目前食品饮料行业仍然处于历史估值高点,而农林牧渔、公共事业、房地产等板块处于历史估值低点。

市场预期与上月相比下降较为明显(本月40.5,上月55.5)。整体来看,对于即将到来的二季度业绩,宏观和策略分析师提示业绩不达预期风险(与去年的高基数相比,企业存在业绩不及预期的风险),另有一些策略分析师提到对周期下行的担忧。

市场情绪与上月相比略有下降(本月65.62,上月71.27),由高位降至中高位(分数越低表示市场情绪越低迷)。尽管两融和新成立公募基金份额数据仍表征乐观,但北向资金流入较上月有所减少,说明个人投资者对市场仍较为乐观,而外资流入速度放缓。

虽然美国通胀压力增加、美联储释放鹰派信号,但国内的货币体系相对独立,我们认为A股将回归业绩驱动,行业分化行情或延续。

数据来源:中泰资管,数据截至2021年6月20日

股市潜在风险提示:

● 美国通胀情况及美联储政策预期表述出现变化;

● 中美冲突和地缘冲突加剧;

● 全球通胀形势;

● 较去年上半年高基数相比,国内经济阶段性经济下滑超预期。

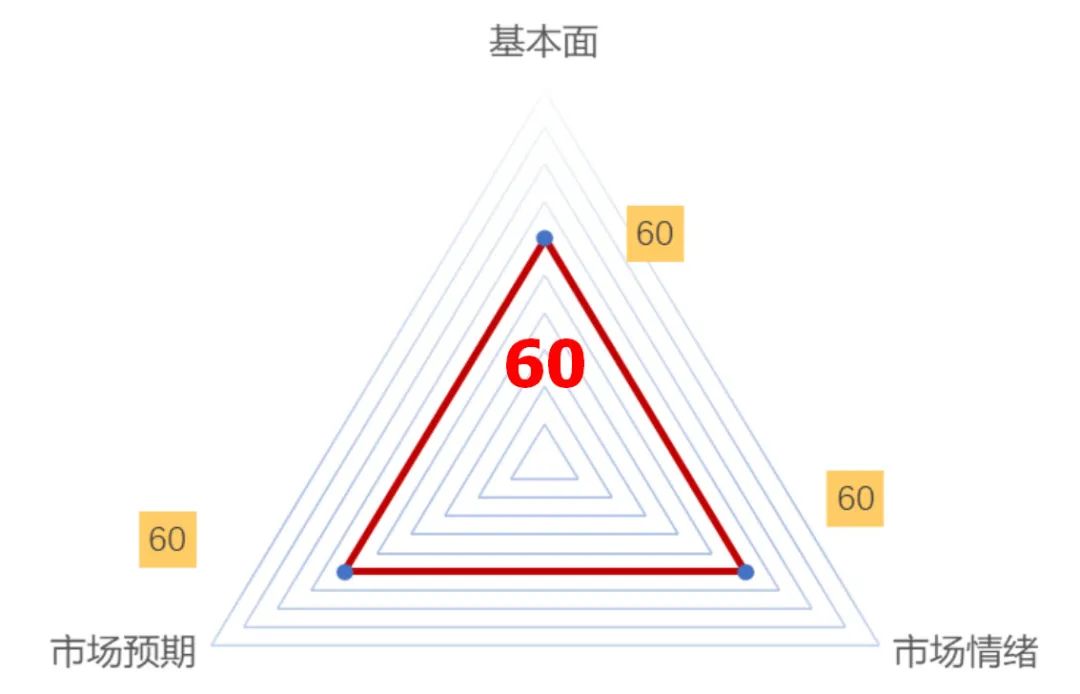

债市的中泰风险系统评分为60分,处于风险中性区间。

从国内债市来看,上周资金利率回到政策利率附近,引起短端继续上行,市场对资金面的担忧增加,1年国债反弹9.2bp至2.53%。利率债供给回升、5月经济数据有韧性的利空,权益商品资产回落带来风险偏好恶化的利多,多空复杂交织推动10年震荡下行1bp至3.12%。在此背景下,国债收益率曲线趋势性走平9bp至59bp。

从大类资产来看,美元、美国长债、中国长债成为主要的避险资产。上周流动性指标libor3个月与美债3个月利差回升0.6bp,美元指数上涨2%,离岸人民币贬值1%,美债2年上行10bp至0.6%,10年下行2bp至1.46%,美债曲线走平12bp至119bp;美国标普500指数下跌1.9%,对短端利率敏感的小盘股指数罗素2000下跌4.2%,对长端利率敏感的纳斯达克指数下跌-0.3%;商品普跌;但油价偏强势,其中南华工业品指数下跌2.6%,农产品指数下跌5.2%,铜价下跌8.6%,螺纹钢下跌4.9%,油价上涨0.08%。美国10年国债实际利率反弹6bp至-79bp,黄金下跌6.2%,白银下跌7.9%。

从6月美联储议息会议结果来看,美联储货币政策态度是周度鹰派、月度鸽派,年度鹰派的组合。具体为:基准利率维持在0%-0.25%区间不变,将超额准备金利率(IOER)从0.1%上调至0.15%,将隔夜逆回购利率从0.00%上调至0.05%。将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。公布的美联储点阵图显示,加息周期最早开始于2020年,并且最晚到2023年底,美联储将加息两次。

流动性冲击将市场与美联储的预期差放大,定价步伐从慢于美联储变成快于美联储。由于此前美国银行间市场流动性过于泛滥,美联储的短期紧缩为了控制流动性泛滥上调逆回购利率,造成高杠杆的机构预期紧张,出现在岸与离岸市场的美元去杠杆、集中抛售美元资产,但买入长端和超长期限国债。上周市场剧烈调整结构,显示出市场认为美联储继续收紧货币政策的时间点会远快于美联储点阵图的2022年。

就业结构性压力依存,推动中美货币当局三季度仍然保持宽松但不过剩态势。此次疫情的特殊性,使得货币当局都改变了政策锚的优先次序。在就业指标全面与结构恢复到疫情之前,中美货币当局的货币政策锚定就业最大化的基调,无意将加息周期提前,更可能是控制实际利率的上行压力,以提振就业和经济修复。

年初以来,中国总量层面的城镇调查失业率逐月下行至5.0%,已经低于疫情前的5.2%;但16至24岁的年轻人的失业率居高不下,从去年末的12.3%回升至13.8%,其中3、4月持平于13.6%,5月回升至13.8%,显著高于疫情前的12.2%。这意味着从总量数据看经济恢复较好,但提供有效就业的能力较差,特别是当前处于高校毕业生就业季。叠加房价环比上涨尚未受到控制,百城住宅价格指数5月环比从0.03%升至0.11%,为2020年10月以来最高水平,70大中城市新建商品住宅5月环比持平于0.50%,为去年8月以来最高水平。央行货币政策仍面临宽货币、紧信用的实际需求。

展望后市,首先短期需要关注围绕美联储加息或紧缩周期提前所带来的去杠杆是否阶段性释放充分,即大类资产延续上周的涨跌结构。其次,在市场仍将回到正常定价逻辑,也即三季度中美就业、增长与通胀的趋势,延续复苏还是滞胀,而非必然的加息周期已经启动。

我们认为中美关键就业指标仍显著高于疫情前,经济数据环比不同程度的走弱出现,供给冲击带来的物价中枢高位,使得三季度中美滞胀格局的出现存在合理性。总体上国债箱体运行的格局没有打破,如果风险偏好下行,对长债及曲线走平仍然有利。货币政策调整的重大风险点在四季度。一方面,届时美国居民补贴到期,就业率改善程度是否会结构性加速,需要密切关注,这意味着美联储紧缩条件增加。另一方面,国内方面高校毕业的结构性就压压力高峰结束;资源国疫情改善加速复苏,带来上游供给冲击减弱,猪价的结节性反弹可能性存在,央行主动宽松意愿减弱,要关注货币政策宽货币基调的月度级别转向。

风险点:

● 国内点状疫情反复;

● 国际地缘政治变化;

● 美联储收紧货币政策超预期。

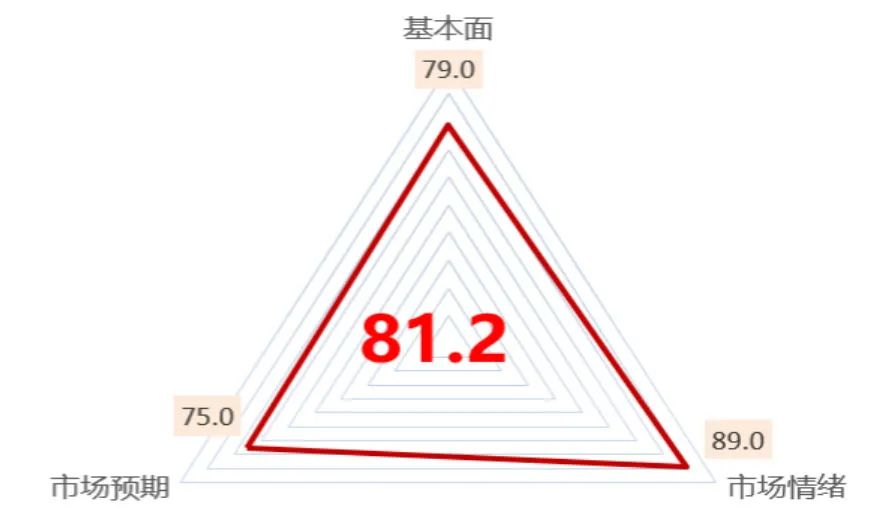

大宗商品黑色板块的中泰风险系统评分为81.3,比上月有所下降,但风险仍属于极高风险的区间,当前位置持有黑色板块品种承受的风险极高。

从成材来看,当前成材的价格处于绝对高位,但是利润非常薄,消费端表现一般,去库存速度近5年最差。随着地产拿地放缓,后续成材可能面临较大压力。

海外铁矿需求旺盛,伴随一些矿山事故的扰动,铁矿自身较为坚挺。山西煤矿事故频发,内煤产量受限。但是铁矿和煤共同面临的风险是成材的萎缩,无论是成材利润压迫下的减产或者是碳中和要求下的减产,都会让煤与铁矿的需求受到较大压制,当下的高价格高利润未必能够持续。

发改委发布《重要商品和服务价格指数行为管理办法(试行)》,旨在促进包括大宗商品在内的重要商品和服务市场价格的合理形成,推动我国价格指数市场健康发展。办法强调,价格主管部门可对价格指数行为开展合规性审查,对不合规行为采取惩戒措施。

海外方面,美联储虽然暂时没有大的动作,但是可以看到支持22年加息以及支持23年加息的委员数量已经有较大的增长,超预期加息的可能性增加,美元指数以及大宗商品上已经有所反应。

数据来源:中泰资管,数据截至2021年6月18日

黑色板块潜在风险点:

● 通胀抬头,可能带来的货币财政政策变化;

● 海外经济复苏进程仍存在一定的不确定性;

● 监管部门对大宗商品管控意愿较强。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-06-24 21: 11

2021-06-24 21: 10

2021-06-24 20: 52

2021-06-24 20: 49

2021-06-24 19: 15

2021-06-24 17: 25