作者简介

文/卢平 北信瑞丰基金首席经济学家、新浪财经意见领袖专栏作家。

摘要

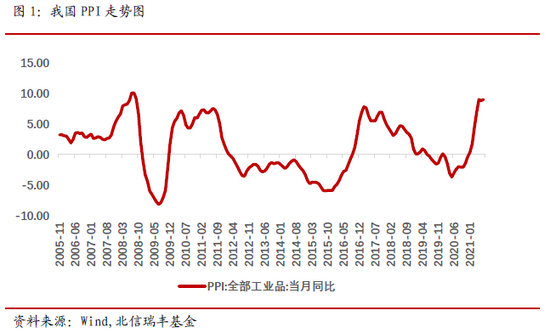

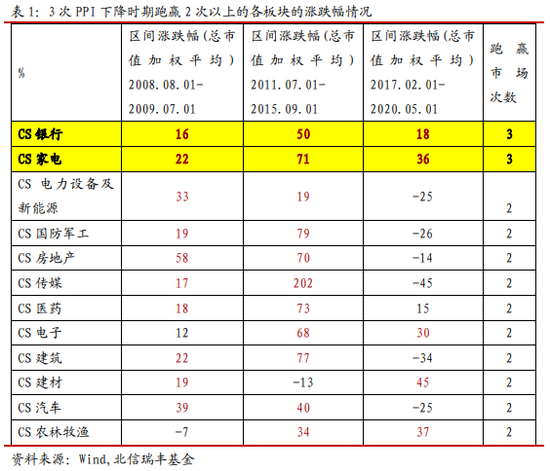

前期PPI大幅上涨,预期2022年会有较大幅度回归,即PPI即将面临下行趋势。在行业投资选择方面,在PPI上涨较快的时期,高景气度行业集中在采掘、有色等行业。在PPI下降的区间,应该选择什么行业配置呢?本文从2008年以来所有PPI下降时期的各板块涨跌幅情况出发,统计出家电、银行板块是在PPI下降时屡次跑赢大盘的两个板块。接着,文章详细分析了银行、家电板块出色的股价表现与PPI下降之间的逻辑关系。

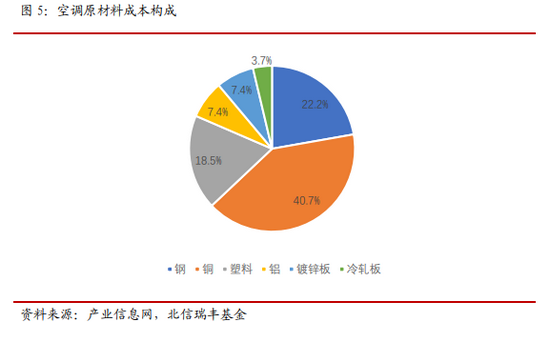

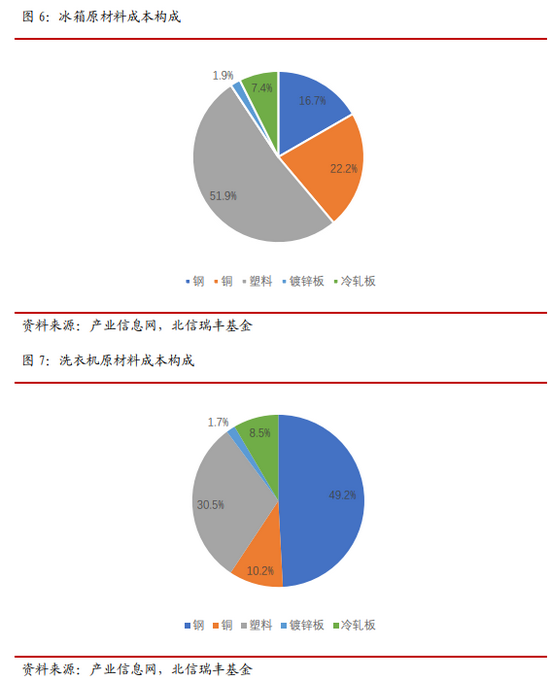

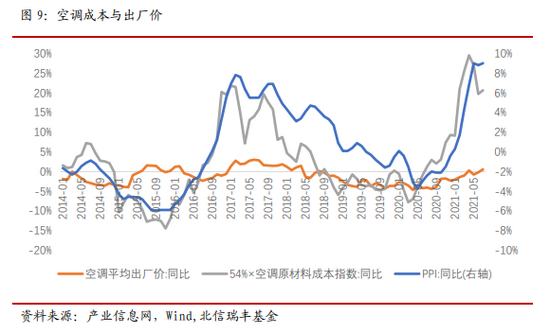

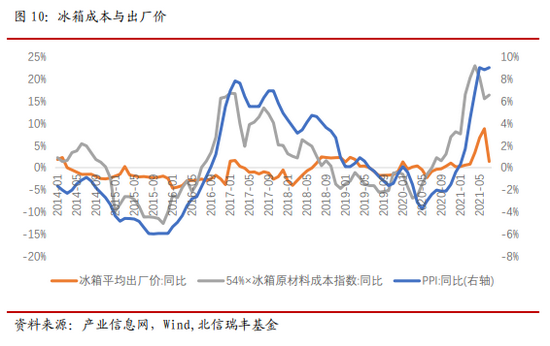

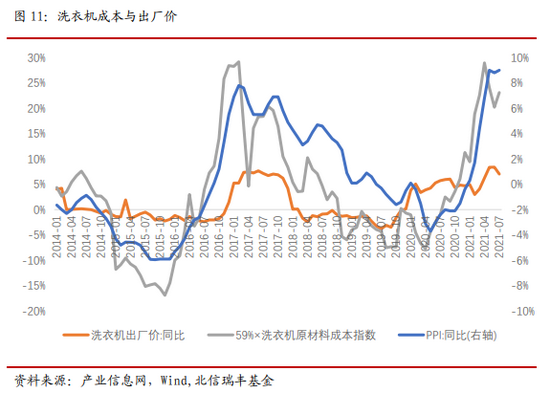

家电:我们构建了空调、冰箱、洗衣机三个主要的白色家电原料成本指数。我们发现,在以往PPI大幅上涨之后,家电原料成本指数也会有较大的上涨,家电出厂价随后上涨。在PPI下降时期,家电原料成本指数快速下降,而家电出厂价存在粘性,促进家电企业盈利改善。

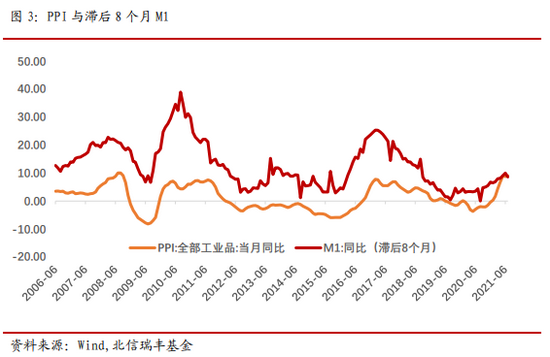

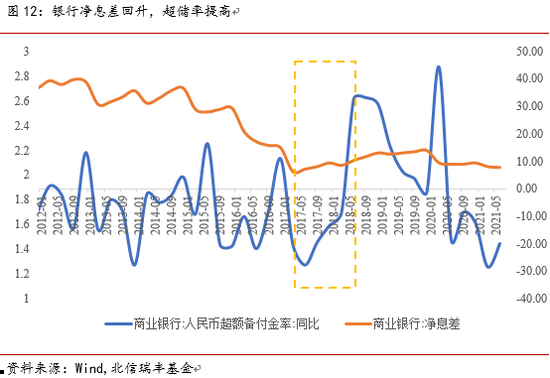

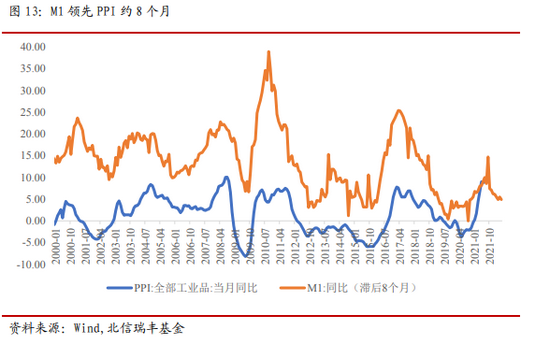

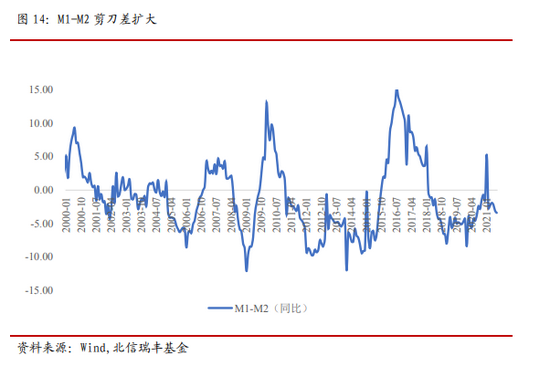

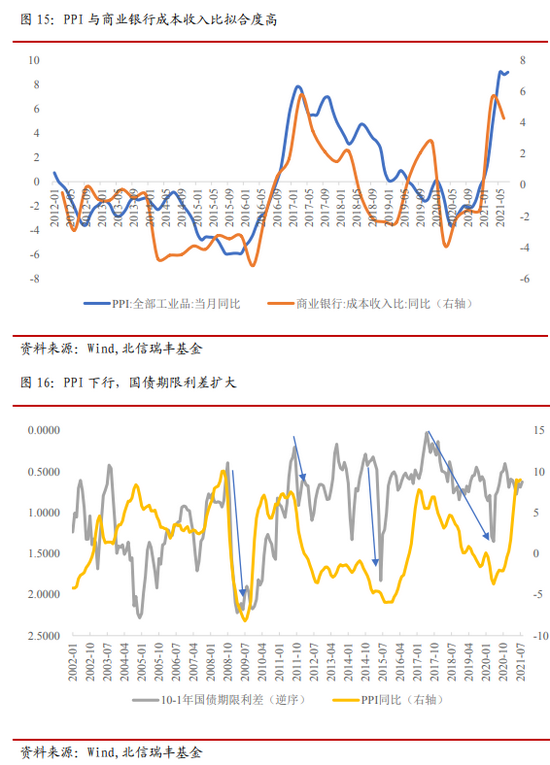

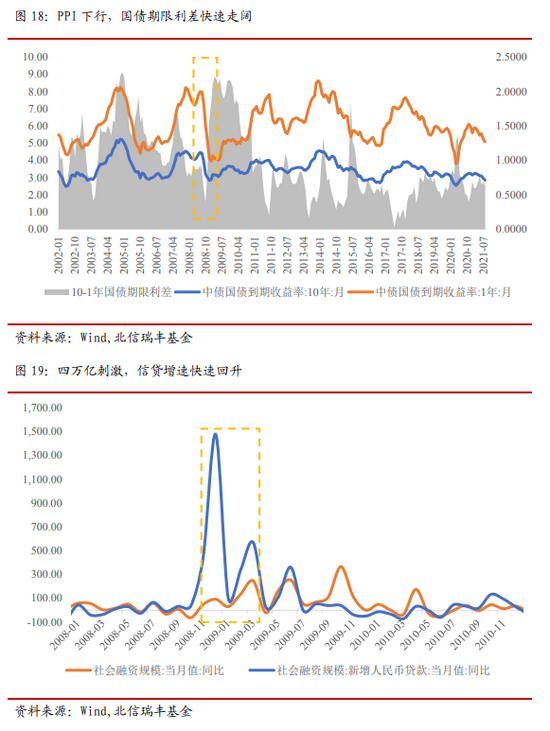

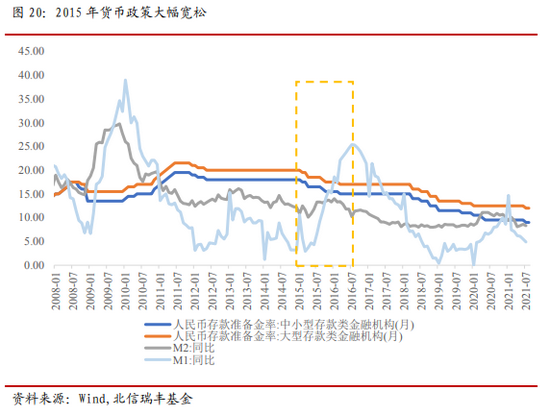

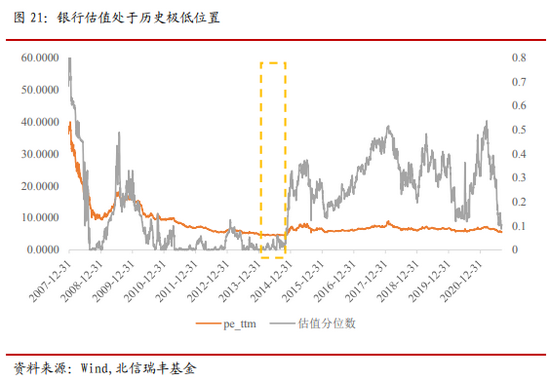

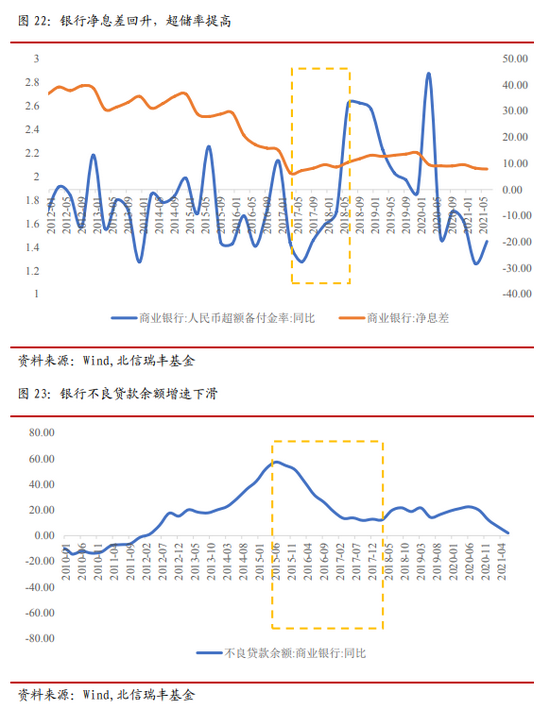

银行:PPI走势对货币政策具有较强的指导意义。PPI与工业利润挂钩。在PPI下行时期,工业利润同时走低,经济承压。在这种时候,放宽货币政策的可能性较大。我们把货币政策的变化划分为:宽货币前期、宽货币后期。在宽货币前期,银行间狭义流动性的充裕降低了银行资金负债端成本、短端长端利率弹性不同导致的利率走陡促进了银行利差修复,这些都有利于银行基本面的改善。在宽货币后期,随着货币政策作用边际走弱,政府宽财政的可能性上升,这将促进银行的信贷扩张。

01

PPI下降时期屡次跑赢大盘的板块

02

家电行业分析

03

银行行业分析

数据来源:WIND资讯,北信瑞丰基金

2021-10-25 17: 04

2021-10-25 15: 53

2021-10-25 15: 51

2021-10-25 14: 17

2021-10-25 12: 23

2021-10-24 21: 36