当地时间11月3日,美联储公布利率决议,利率决议显示,美联储Taper靴子落地,按计划将在2022年年中完成Taper,符合9月指引和市场预期,具体看美联储将于11月晚些时候启动Taper,将每月资产购买规模减少150亿美元,国债和MBS购买量分别调整至700亿和350亿美元,此前为800亿和400亿美元;12月的国债和MBS购买量分别调整至600亿和300亿美元。关于加息时点,官方重申缩减购债的开始时点和步伐都不是未来何时加息的“直接信号”,在声明中依然保留了暂时性通胀的描述,但是措辞发生了微调,从9月的“暂时性因素”变成了“预计是暂时性的因素”。官方对此的解释是人们对“暂时性”有不同的理解,他认为暂时意味着美国没有出现长期性高物价,并预计通胀将在明年二三季度回落。

从决议来看,美联储虽然启动Taper,但是在明年加息的急迫性并不强,对国内货币政策影响不大。11月3日国常会会议内容指出:面对经济新的下行压力和市场主体新困难,有效实施政策预调微调。从这里可以看出,当前我国货币政策依然以内为主,货币当局维持稳健的货币政策基调不变。

1

资金面

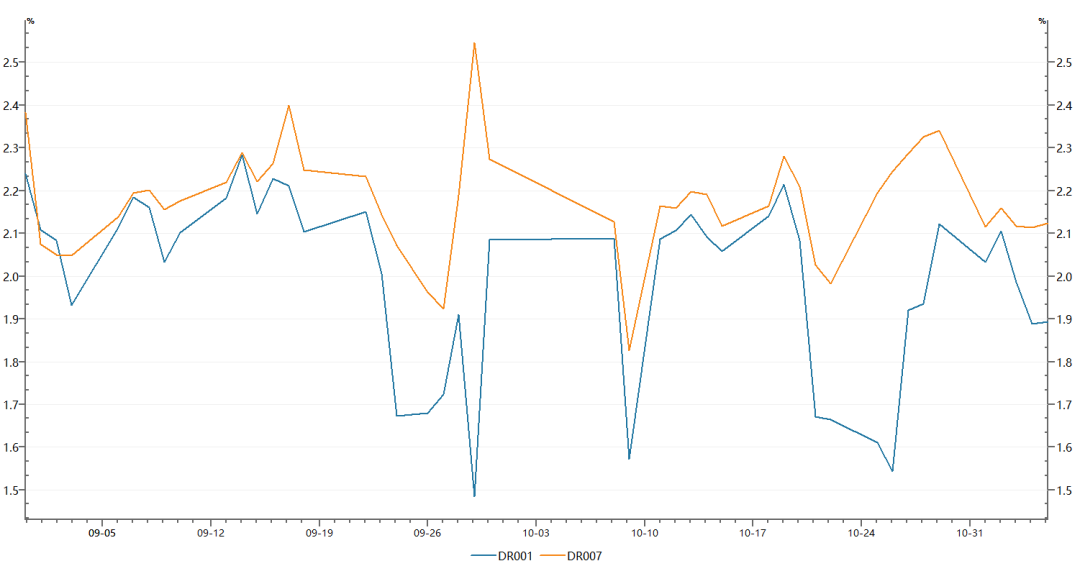

上周每日有2000亿逆回购到期,央行在周一至周二开展100亿逆回购,周三至周四开展500亿逆回购,周五开展1000亿逆回购,全周累计净回笼7800亿。

资金面表现方面,持续保持宽松。跨月后资金面显著转松,上周DR007运行在2.11%-2.16%的范围,R001运行在1.93%-2.15%的范围。目前货币当局维持稳健的货币政策基调,2.2%的政策利率仍然是其合意的资金利率中枢。

2

债券市场

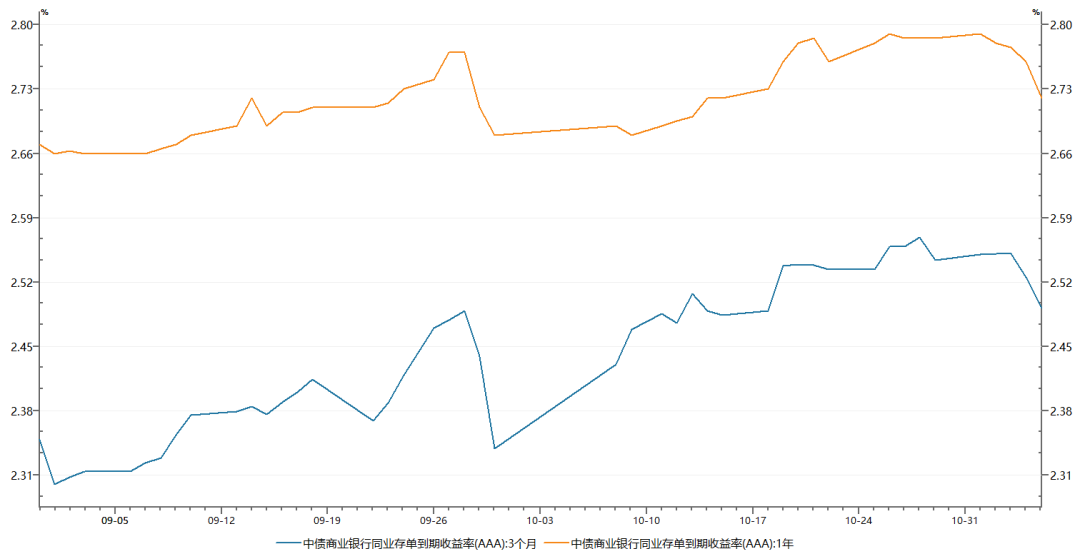

同业存单:上周同业存单发行量为6646.6亿元,与上周相比增加了637.9亿元,净融资额3745.5亿元,与上周相比增加了1743.2亿元。从发行成本来看,上周同业存单发行利率走势分化。具体来看,1M 同业存单发行利率下行6.62bp,3M 同业存单发行利率下行0.05bp,6M同业存单发行利率上行9.96bp。

二级市场方面,上周在流动性宽松的刺激下,短端存单利率明显下行,其中3MAAA银行存单利率下行7bp至2.49%,1年期存单利率下行6bp至2.72%。目前1年期存单利率仍低于MLF操作利率,本月MLF到期量较大,央行如何操作将决定后续存单利率走势。

信用债:上周信用债共发行2373.69亿元,周环下降26.74%;总偿还额2097.48亿元,净融资276.21亿元,周环比下降54.02%。城投债共发行66只,发行金额478.90亿元。

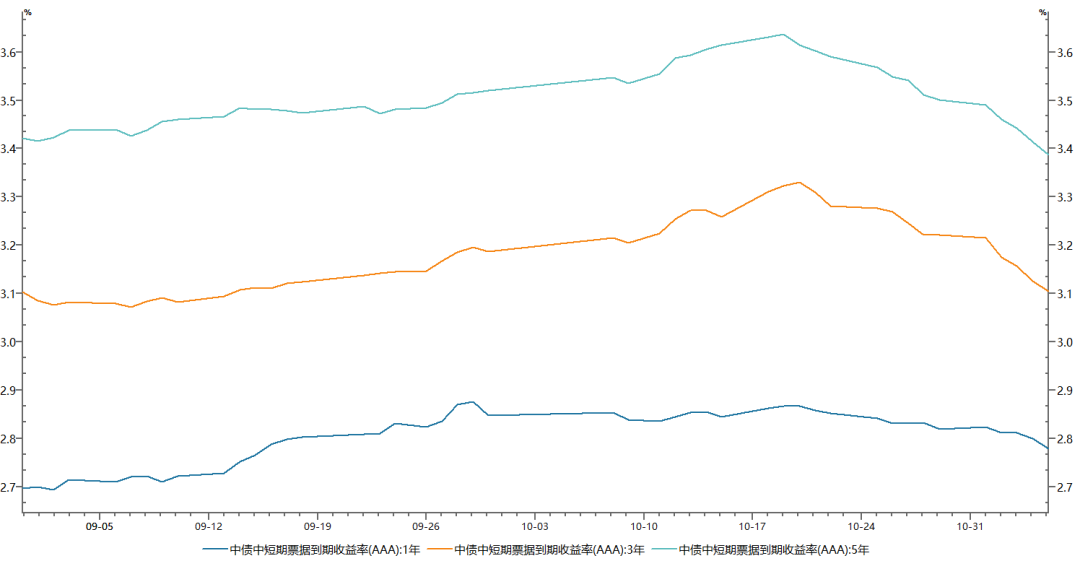

二级市场方面,收益率大多下行,中票1年期AAA下行4bp,中票3年期AAA下行11bp,中票5年期AAA下行11bp。分品种看,产业债收益率平均下行7.56bp,城投债收益率平均下行6.49bp。

利率债:上周新发行利率债3966亿,利率债净供给2273亿,其中发行国债1860亿、政金债814亿、地方债1292亿,地方债发行量回落导致利率债净供给明显减少,而利率债招标显现出较强需求。

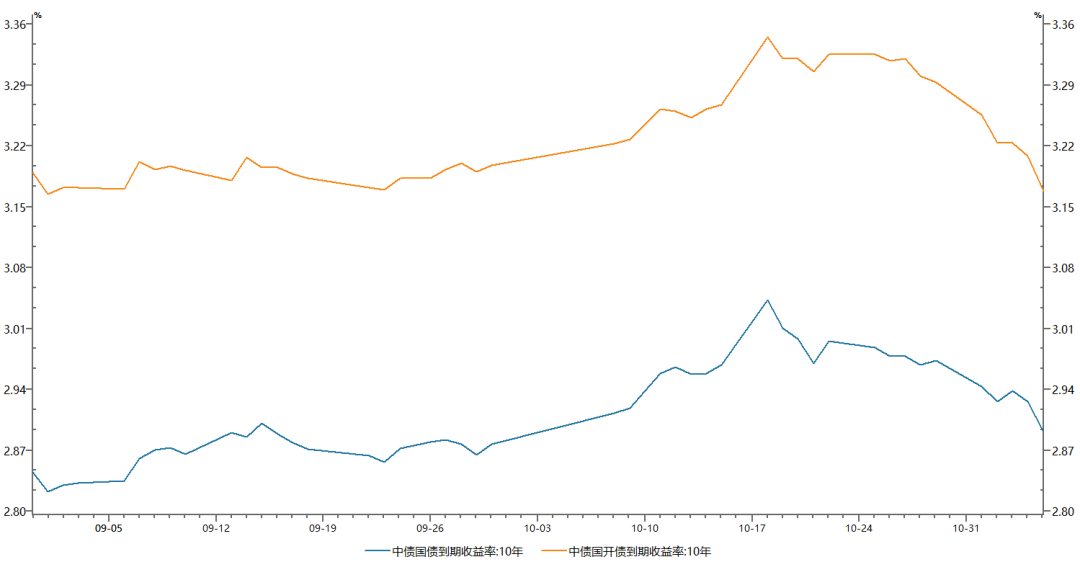

二级市场方面,上周债市收益率大幅下行,10年国债下行8bp至2.89%,10年国开下行12bp至3.17%,主要原因在于资金端的持续宽松和央行的呵护,市场持续下行的催化因素分别来自周末PMI数据不及预期、煤炭等大宗商品价格暴跌带来对通胀担忧情绪的降温、地产暴雷的担忧引发了市场避险情绪。具体而言,周一受周末PMI数据不及预期影响债市情绪较好,商品期货加速下跌,焦煤跌停、生猪期货跌6%,缓释通胀预期,当天10年国债下行2.75bp。周二股市中事件博弈叠加军工板块大涨,债市风险偏好承压,同时预期降准等宽松窗口再度打开,当天10年国债下行1.75bp。周三事件博弈未能继续,叠加煤炭价格大幅反弹,拖累债市情绪转弱,当天10年国债上行0.75bp。周四美联储taper靴子终于落地,但对通胀和加息的相关表态偏鸽,叠加资金面转松的影响,国内债市情绪较好,当天10年国债下行1.25bp。周五早盘央行将逆回购操作量提升到1000亿,由于资金面持续宽松,如此加量的操作被市场理解为超预期利多,叠加地产债暴雷担忧加剧市场避险情绪,当天10年国债下行3.25bp。期限利差方面,上周国债10-1利差收窄5bp至61bp,国开10-1利差收窄10bp至72bp,国债和国开长端利率下行幅度大于短端,使曲线呈现牛平状态,曲线牛平指向市场在交易基本面走弱,此前对宽信用的担忧有所弱化。

3

可转债市场

上周可转债发行放量,共募集资金116.6亿元,较上上周增加67.9亿元。上周,无转债发生回售,两支转债发生赎回。

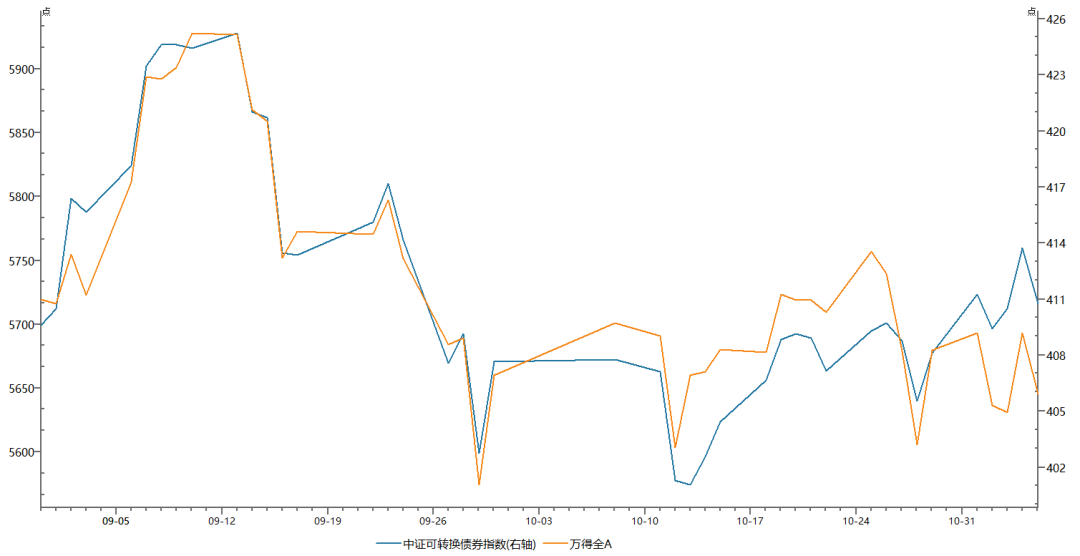

二级市场方面,上周中证转债指数上涨0.65%,同期中证全指下跌0.61%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为1.83%,表现差于中平价券(2.82%),优于低平价券(1.63%)。高评级券(评级为AA+及以上)的跌幅均值为0.99%,表现差于中评级券(2.20%)和低评级券(2.11%)。从成交规模来看,上周全市场可转债累计成交2,699万手,成交金额5,772亿元,日均成交1154.4亿元,而上上周日均成交1046.4亿元,较上上周日均成交额增加108亿元。

2021-11-08 18: 59

2021-11-08 18: 58

2021-11-08 18: 58

2021-11-08 18: 57

2021-11-08 18: 56

2021-11-08 18: 55