博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

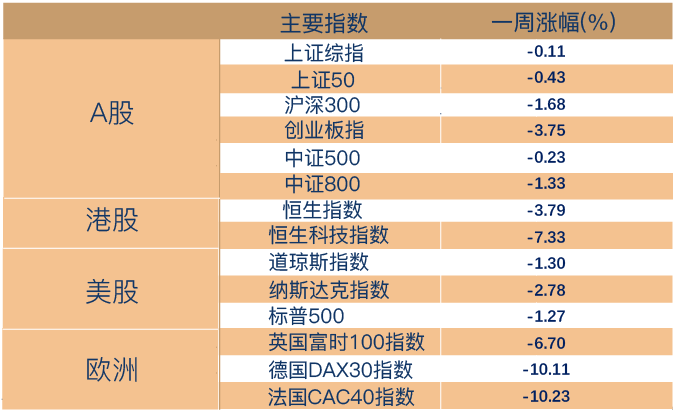

一周市场回顾

多空交织拉锯,市场保持震荡

俄乌地缘局势继续打压市场情绪,上周海内外股市普遍下跌。其中欧美股市领跌,MSCI全球指数下跌2.8%,A股市场在海外风险影响下显韧性。

具体来看,上证指数跌0.11%,深证成指跌2.93%,创业板指跌3.75%。行业方面,交通运输(3.65%)、农林牧渔(3.49%)、综合(2.52%)涨幅居前;汽车(-4.47%)、电子(-4.26%)、电气设备(-3.54%)跌幅居前。

国内方面,2月PMI景气回升,同时,随着“两会”召开,国内稳增长政策部署正逐渐明朗化,后续经济数据、上市公司业绩发布以及“两会”后更多部委的政策工作落地有助于减少市场的不确定性。

综合来看,不必对市场的短期调整过度悲观。往后看,两会释放积极信号,2022年GDP目标增速5.5%,高于近两年平均5.1%,预示稳增长将加速发力。2月PMI已小幅回暖,未来分子端将持续起到支撑作用,使得市场下行有底。

(数据来源:Wind,截至2022年3月4日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

两会释放"稳增长"更积极信号

2022年全国两会正式拉开帷幕,3月5日上午,李克强总理作政府工作报告。

其中,报告提出今年国内生产总值GDP预期增长目标为5.5%左右。此目标高于近两年平均5.1%,是高基数上的中高速增长,体现了主动作为,预示稳增长将加速发力。

政策方面,加大货币政策实施力度态度很鲜明,货币政策已经在两会前置发力,从政府工作报告的表述来看,未来如果仍需要支持经济,货币政策仍有发力的空间。

财政政策方面,虽然赤字率调低到2.8%,但实际力度不低,政府稳增长的空间和财政工具充足。同时,在制度安排上,中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元,增长18%,为多年来最大增幅,财力下降到稳增长事权责任更多的基层,有助于带动有效投资。此外,财政方面减税降费规模比较超预期,全年退税减税约2.5亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业,对于改善企业现金流有非常直接的意义。

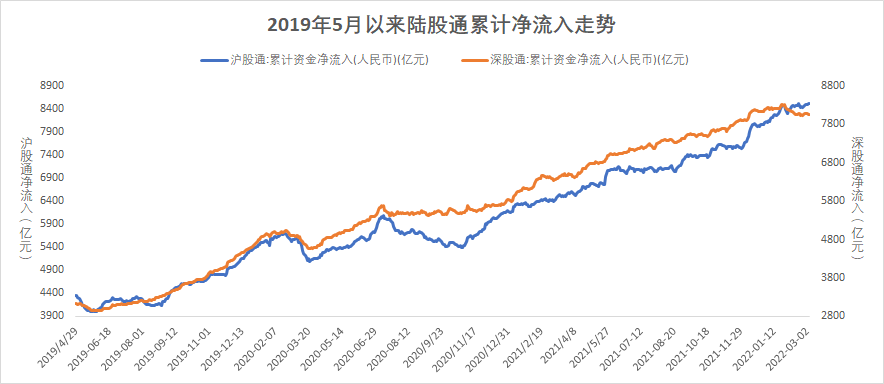

一周资金追踪

布局通胀主题,“聪明资金”逆市再买入

上周A股日均成交额为9677亿,与前一周持平;融资资金成交占比变动不大,维持7%,陆股通成交占为9.72%,较上周上升0.7个百分点。

上周陆股通净流入42.74亿,其中沪股通净流入50.35亿,深股通净流出7.61亿。

分行业来看,净流入最多的行业是有色金属、电力设备、电子、公用事业和交通运输,并且有色金属的净流入超过30亿,对应的是,俄乌冲突升级刺激有色金属大宗商品价格上行,或推升全球通胀加速;净流出最多的行业是非银金融、汽车、食品饮料、计算机和建筑材料,其中非银金融、汽车、食品饮料的净流出均超过20亿。

(数据来源:博道基金,截至2022年3月4日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年3月4日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

受外围因素影响,上周市场持续震荡。截至上周五,沪深300指数上市以来估值历史分位数为40.88%;中证500指数估值历史分位数为2.85%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-03-07 15: 11

2022-03-07 13: 40

2022-03-07 13: 39

2022-03-07 13: 37

2022-03-07 13: 36

2022-03-07 13: 35