01

市场回顾与分析

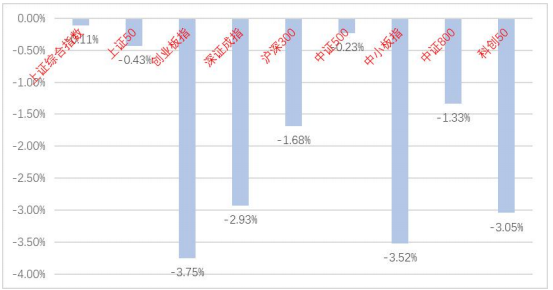

上周 A 股走势维持震荡,主要指数均有下跌。

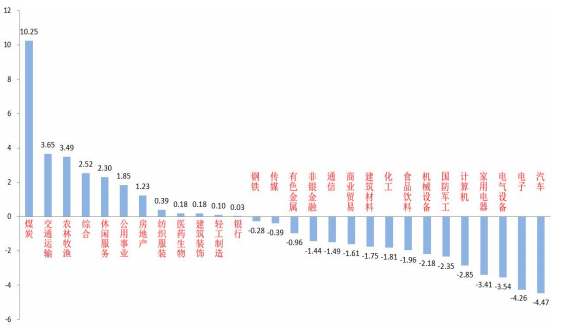

分行业来看,28 个申万一级行业有 11 个上涨。煤炭(+10.25%)、交通运输(+3.65%)和农林牧渔(+3.49%)居涨幅前三。汽车(-4.47%)、电子(-4.26%)和电气设备(-3.54%)居跌幅前三。

煤炭板块受益国际地缘冲突导致资源类大宗商品纷纷涨价,引发上涨。

汽车板块受国际地缘冲突对成长股的扰动和市场需求可能不及预期的流言影响,引发博弈资金流出。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2022/02/28-2022/03/04)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/02/28-2022/03/04)

股市策略观点

3月1日,统计局公布我国2月官方制造业、非制造业和综合PMI,三项分别为50.2、51.6和51.2,环比增长0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,政府的一些稳增长措施已经开始发生作用。

3月5日全国两会正式开幕,政府工作报告为2022年我国经济发展制定了目标:国内生产总值增长5.5%左右;城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口保稳提质,国际收支基本平衡;粮食产量保持在1.3万亿斤以上,今年拟安排地方政府专项债券 3.65万亿元。还公布了2021年国内生产总值达到 114万亿元,增长8.1%。

流动性方面,LPR和MLF 利率在1月17日调降后无变化,央行继续维持流动性在稳定稍宽的状态。央行助力稳增长的决心仍坚定,当前市场对2022年3月后MLF再次降息的预期仍在,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。从历史经验看,外围局部冲突对我国市场影响偏短期,对资源类板块影响较大。政府工作报告提出GDP5.5%增长的目标给了市场一颗定心丸,后续稳增长政策有望持续发力。应重点关注稳增长和宽信用相关措施的落地和相关板块表现。

我们预计后市市场出现大风险的可能不大,将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。

同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的,和一些CPI链中受益 PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

(5)国际地缘冲突背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行46只利率债,总发行规模3044亿,净融资额2282亿。国债、地方债和政金债发行量分别为600亿、1237亿和1207亿,净融资额为98亿、1177亿和1007亿。信用债共计发行232只,总规模2138亿,净融资额649亿。

上周利率整体上行。主要影响因素包括:PMI超预期、机构集中止损、大宗商品涨价、两会政策预期等。

流动性跟踪方面,资金由紧转松,上周隔夜多在2%以下。本周有1350亿地方债发行、3800亿逆回购到期,关注资金面变化。

上周公布的2月中采PMI高于预期。高频数据来看:建筑业缓慢复工,二线城市商品房销售有所好转。

海外市场大宗商品普遍涨价,美联储主席鲍威尔支持3月加息25BP,美国2月非农就业继续超预期,但平均时薪涨幅回落。最终10年美债收盘1.74%,较前周下行23BP。

债市策略展望

上周市场新增变化主要有:

第一,基本面,2月中采PMI超季节性反弹,总量好转、结构上仍有隐忧,一方面制造业下游及基建领域景气程度明显改善,另一方面服务业仍受疫情拖累、房地产业无甚起色、成本上升影响小企业经营。

第二,政策面,政府工作报告延续中央经济工作会议的稳增长基调,GDP、财政目标设定与市场预期基本一致,基建、制造业或成为稳增长重要力量,房地产放松政策逐步推进,新市民购房政策进展值得持续关注。

第三,海外方面,地缘政治风险大幅推升大宗商品价格,美联储明确3月将按计划加息25bp。

总体来看,国内CPI上行压力主要集中在下半年,因此近期一系列海外事件对A债传导程度有限,国内问题还是现阶段的主要矛盾。两会落地后,市场的关注点将回到3月及二季度经济修复力度、近期能否有降准降息操作。操作策略上,建议保持一定杠杆比例和仓位的灵活性,择机参与交易。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-03-07 16: 12

2022-03-07 16: 10

2022-03-07 16: 06

2022-03-07 16: 05

2022-03-07 16: 02

2022-03-07 16: 00