核心观点 :当前俄乌冲突的短期冲击主要体现为离岸美元的流动性风险显著上升,随着冲突降温以及市场对制裁规则开始适应,新兴市场资产的抛售压力会逐步缓解。然而中期来看,俄乌冲突即使结束,对商品供给格局产生的破坏无法逆转,全球面临的高通胀压力将常态化,高通胀引发的货币政策持续收紧将继续成为今年海外市场的宏观交易主题。过去低通胀环境下地缘冲突对股票带来的调整往往是暂时性的,但高通胀环境下股票市场的熊市格局不太可能出现反转。长期来看,美元储备货币的地位可能会动摇,黄金将因此而受益并开启牛市。

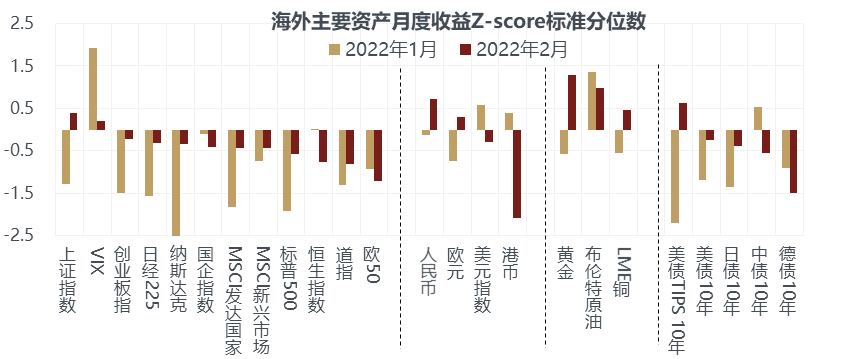

自2月下旬以来,俄罗斯和乌克兰的地缘政治冲突大幅升级,成为牵动全球各类资产的主要诱因。大宗商品最受青睐,除了直接受益于战争带来供给短缺的原油和农产品大涨外,黄金也一度回到历史前高附近;传统的避险资产债券也出现大幅反弹,年初以来的下跌趋势暂时终止;全球股市普遍出现大跌,但相对强弱关系发生了明显的变化,欧股跌幅最大,其次是新兴市场,年初跌幅较大的美股反而成为了避风港,跌幅最小;汇率也因为军事冲突发生了逆转,美元相对于欧元和新兴市场货币都大幅走强。

*注:以2009-2022年月度收益做Z-score,反映各资产月度涨跌幅的标准差水平。其中,债券表示价格涨跌,汇率表示该货币相对美元涨跌。

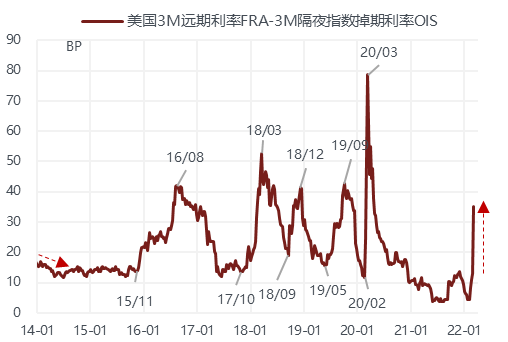

与2014年克里米亚危机相比,当前的俄乌冲突对全球资产带来的短期冲击和长期影响都不可同日而语。短期冲击主要体现为离岸美元的流动性风险显著上升。判断离岸市场美元流动性的宽松程度一般观测FRA与OIS的利差,FRA利率是对离岸美元拆借利率LIBOR未来3个月的预期,买入这种协议是为了对冲未来融资利率上行风险,OIS是对美联储基准利率未来3个月的预期,是在岸银行间无抵押融资的基准。当银行不愿意向市场出让流动性的时候,该利差就会迅速扩大。2017-2018年美联储加息和缩表阶段,离岸美元就出现过阶段性钱荒,该利差大幅上升。在克里米亚危机爆发时期,该利差一直保持稳定,美元也没有迅速走强,而这次俄罗斯主要银行被剔除出SWIFT系统以及欧美对俄罗斯资产进行冻结后,该利差开始飙升,反映离岸美元流动性趋紧。

为什么在美联储还没有实质性紧缩之前,离岸美元的流动性就开始趋紧呢?首先,随着部分俄罗斯银行的资金往来受限后,能源交易商由于无法获得银行信用证或进行正常的美元交易结算,存在交易失败带来的对手方违约风险,金融机构会相应增加预防性的现金储备来应对这种风险。其次,制裁带来的供给冲击和供应链变化以及防御性库存需求增加大幅推升商品价格,生厂商在期货市场进行套期保值的空头头寸在短期内需要不断追加保证金,更麻烦的是,如果持有的是俄罗斯生产的商品,还可能因为无法满足交割要求而出现被逼仓的风险,近期沸沸扬扬的伦镍暴涨事件就是一个缩影。

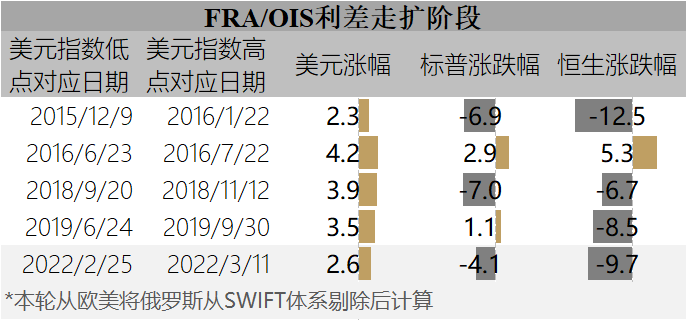

流动性恶化导致美元加速升值,自然对新兴市场资产产生明显的拖累,这也是为什么俄乌冲突爆发后新兴市场股指开始跑输发达国家股指,港股又因为对中美关系紧张的担忧加剧成为重灾区。从历史经验来看,当FRA与OIS利差显著走扩阶段,美元往往都会明显走强,同时港股表现也普遍弱于美股。当然如果俄乌冲突导致流动性困境加剧,美联储可能会被迫推迟将于今年晚些时候开始的缩表计划。所以我们倾向于认为,美元的流动性风险是一个短期现象,随着冲突降温以及市场对制裁规则开始适应,新兴市场资产的抛售压力会逐步缓解。

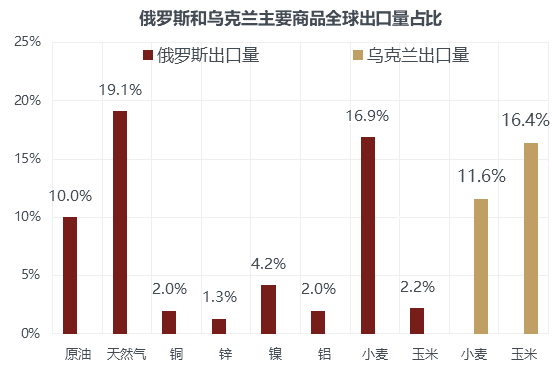

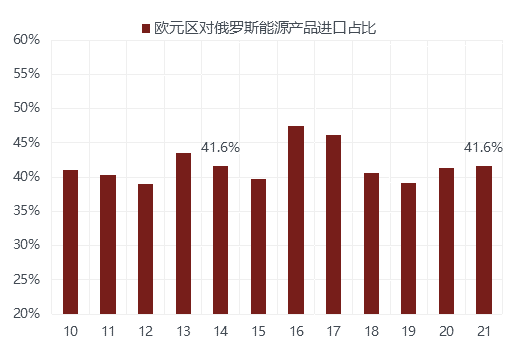

中期来看,俄乌冲突即使结束,但是对商品供给格局产生的破坏是无法逆转的,全球面临的高通胀压力将呈现常态化的特征。俄罗斯的原油和天然气以及乌克兰的小麦和玉米在全球的出口占比都达到10-20%,而欧洲的能源进口高度依赖俄罗斯,来自于俄罗斯的能源产品进口占比一直稳定在40-45%之间,与2014年克里米亚危机时相比,对俄的能源进口依存度几乎没有变化,能源短缺对欧洲经济的直接拖累更大。

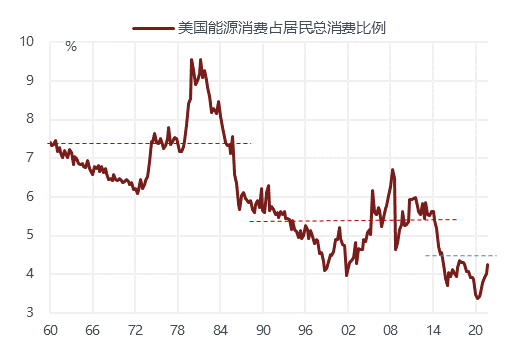

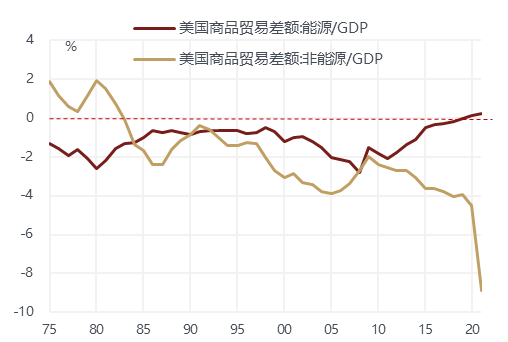

相较于70年代和次贷危机前后高油价阶段,本轮油价上涨对美国经济的直接影响偏小。美国居民能源消费额占总消费的比例总体呈现持续下降的趋势,70年代曾高达6-10%,08年前后油价保持在100美元以上时,占比下降至5-7%,2014年以来进一步回落至5%以下。美国通过加大页岩油开采实现了能源的自给能力,能源商品贸易逆差次贷危机以来一直在持续收窄,2020年开始甚至转为贸易顺差。但这是否意味着美国的通胀压力受地缘冲突的影响有限呢?并非如此。美国的消费品仍高度依赖进口,非能源商品贸易逆差在疫情后加速扩大,核心CPI过去一年的飙升在很大程度上受剔除了油价因素的核心商品价格的推动。也就是说,如果能源价格继续推高全球的消费品价格,对美国通胀的成本传导也只是时间问题。对欧洲而言,由于更依赖于制造业,高油价主要拖累的是生产活动,对经济的负面影响更大;而美国更依赖于服务业,自身产出能力不足,在全球供给短缺的情况下实际上面临的通胀压力会更突出。

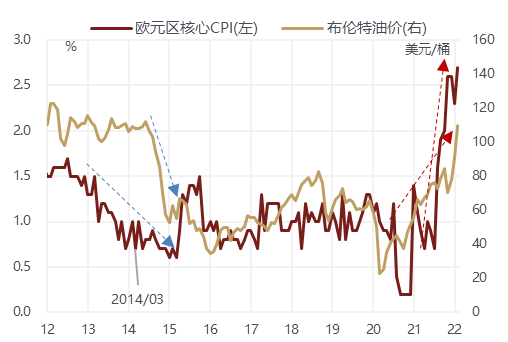

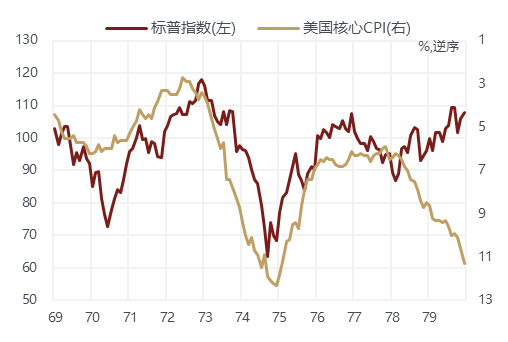

过去地缘冲突对股票带来的调整往往是暂时性的,一旦局势缓和就会出现报复性反弹甚至反转,但这里有一个重要的前提,就是过去大部分冲突都没有产生高通胀的结果。2014年就是如此,油价在克里米亚冲突结束后大幅回落,归因于美国页岩油产量的大幅增长,改变了原油供给紧平衡的格局。由于没有通胀因素的制约,同时俄罗斯受制裁导致出口导向的德国经济显著放缓,欧央行来自德国的鹰派制约消失,从年中开始进入新一轮宽松周期,使得全球市场都呈现股债双牛的特征。而70年代中东战争引发阿拉伯世界对西方石油禁运,全球高通胀的状态持续了数年之久,股市也一直处于宽幅震荡的熊市格局中。

当前俄乌冲突对全球通胀的长期影响和2014年完全不同,与70年代更相似,高通胀引发的货币政策持续收紧本仍是今年海外市场主要的宏观交易主题。尽管地缘冲突加剧了金融市场的波动,经济陷入衰退的概率大幅上升,但在通胀没有明显回落之前,货币政策很难重回宽松,顶多紧缩节奏有所放慢。股票市场可能因为地缘冲突结束而出现反弹,但不太可能出现反转。

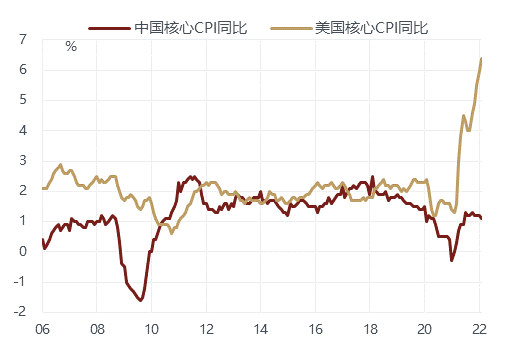

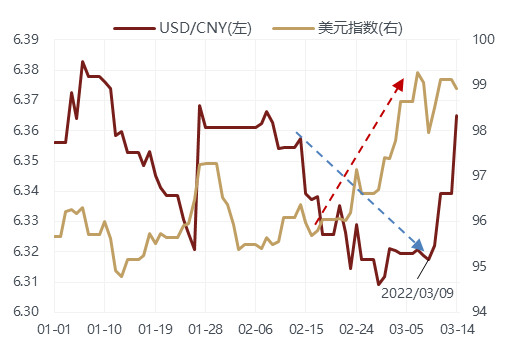

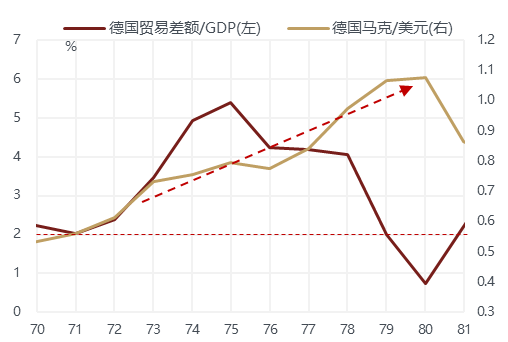

如果俄乌冲突结束,美元流动性风险带来的短期冲击平复,我们依然看好全球资金会重新流向新兴市场资产,尤其是港股和A股为代表的中国资产。首先,中国内生性的通胀压力远低于欧美国家,货币政策仍有继续宽松的空间。其次,地缘冲突使全球供应链的恢复需要更长的时间,中国的制造业优势将进一步得到体现,类似于疫情后中国出口需求强劲增长,外需的高景气度有望维持更长的时间。事实上冲突爆发以来尽管美元大幅升值,但人民币依然保持强势,成为了资金新的避风港。70年代大滞胀阶段德国马克持续升值、德股跑赢美股也能给我们一些启示,当时德国也同样面临油价飙升带来的输入型通胀压力,但是借助其制造业的竞争优势不断扩大在全球的出口份额,贸易顺差/GDP基本维持在2%以上,对德国货币及资产都形成了较强的支撑。

俄乌冲突的另一长期影响是:美元储备货币的地位可能会动摇,黄金将因此而受益并开启牛市。短期由于欧洲经济受俄乌冲突的拖累更大,美元仍会维持强势,但需要注意的是,欧美没收俄罗斯寡头的海外资产,可能会改变自2008年以来私人财富持续流入美国的趋势。新兴市场经济体出于政治风险的考虑,央行也会将外汇储备进一步分散化,尤其在高通胀环境下,会寻求那些供给能力强、通胀相对稳定的货币如人民币进行结算。而黄金的配置价值将重新凸现,既可以对冲地缘政治风险,也可以对冲美联储因为地缘冲突加剧而放慢紧缩节奏带来的高通胀风险。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-03-16 10: 08

2022-03-16 10: 06

2022-03-15 21: 14

2022-03-15 20: 07

2022-03-15 20: 03

2022-03-15 20: 02