一周市场回顾

内外积极因素叠加,A股反弹趋势确立

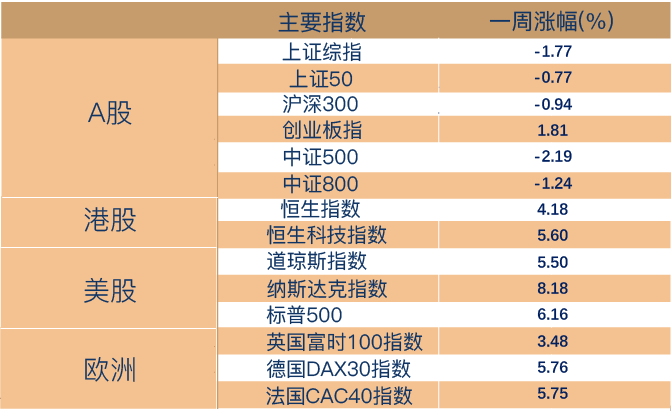

上周A股市场先跌后涨,多数指数呈现V型反。

随着国内疫情扩散,市场对短期基本面的预期降低,而MLF降息落空以及经济数据超预期则加大了市场对政策会否加码稳增长的分歧,叠加对于外围市场和产业监管收缩的担忧,A股、港股、中概股出现了同步调整。

在此背景下,相关部门及时稳定市场预期,化解风险担忧。综合来看,上周市场出现内外部的积极信号:

外围方面,上周三凌晨美联储加息“靴子落地”,正式开启了新一轮加息周期,而加息周期中权益资产表现的强弱取决于经济体自身基本面的相对强弱;俄罗斯外长拉夫罗夫以及乌克兰总统泽伦斯基的发言均释放谈判信号,冲突局势正逐渐明朗化;上周五,两大国领导人的“云视频”谈话,进一步稳定了市场预期,打消了海外投资者的一些顾虑。

国内方面,虽然大超预期的1-2月经济数据使得市场短期内宽松预期有所落空,但金融委及时表态使得市场重拾信心——国务院金融委会议在宏观经济、房地产、中概股、平台经济、香港金融市场稳定等近期市场主要关切问题给与积极回应,进一步坚实了政策预期。

综合而言,当前市场仍处于暖风频吹的政策蜜月期,A股主要指数均已基本消化疫情过后海外流动性投放带来的估值溢价,从幅度上来看,A股调整接近尾声。而随着未来国内信用周期的企稳,市场反弹趋势也在逐步确立。

(数据来源:Wind,截至2022年3月18日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

金融委会议释放重磅积极信号

3月16 日,刘鹤副总理主持国务院金融稳定发展委员会召开专题会议,重点研究了包括宏观经济、房地产、中概股、平台经济治理及香港金融市场稳定等问题,基本囊括了近期市场的所有关切,强调“积极出台对市场有利的政策,慎重出台收缩性政策”,“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性”,释放积极信号。

美联储 “有序”加息,“靴子”落地

北京时间3月17日凌晨2时,美联储公布3月利率决议,联邦基金目标利率上调 25bp,意味着本轮加息周期正式开启,基本符合市场预期,美联储议息会议之后,股债市场反应相对平淡。不过,其明确年内加息 7 次又较市场预期略显“鹰派”,3 月 FOMC 议息会议后,联邦基金利率期货价格隐含今年剩余 6 次议息会议各加息一次的预期——与联储目前的预期引导完全一致。考虑到年后美股和 A 股对美联储加息预期反应十分充分,本次加息落地更大的意义可能在于风险落地。

一周资金追踪

情绪有所修复,外资小幅加仓低估值板块

上周A股日均成交额为1.11万亿,较前一周有所提升,融资买入占比有所回升,为6.73%。

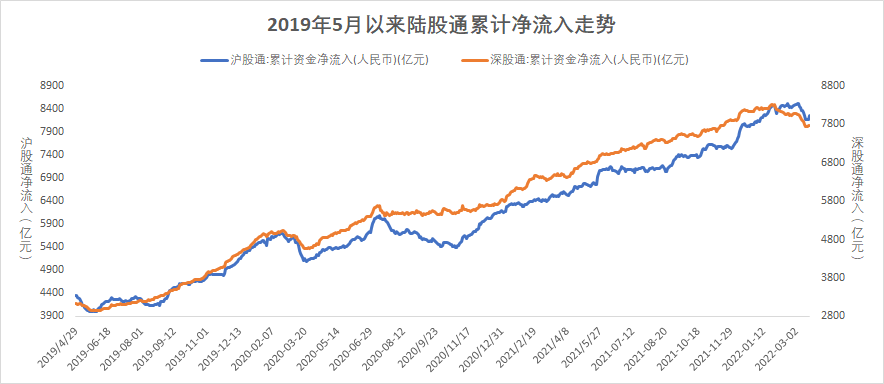

北向资金先卖后买,上周净流出166.92亿,其中沪股通净流出73.43亿,深股通净流出93.49亿。具体来看,上半周持续呈净流出态势,其中周二创今年以来净流出新高,随着后半周国内外利好消息影响,市场进入相对稳定阶段,北向资金结束连续多日净流出行情,转为净流入。

分行业来看,上周北向资金小幅净流入低估值板块,包括农林牧渔、家用电器等,其中农林牧渔和家用电器的净流入超过10亿;净流出最多的行业是食品饮料、医药生物、计算机、非银金融和电力设备,其中食品饮料的净流出超过70亿,医药生物的净流出超过30亿。

(数据来源:博道基金,截至2022年3月18日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

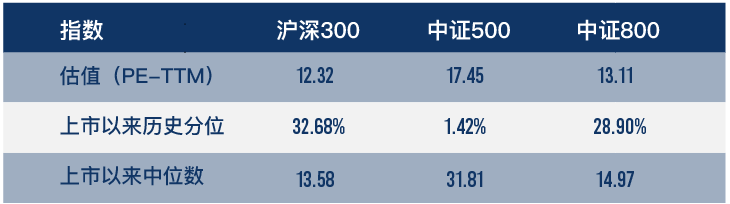

市场估值分位数

(数据来源:wind,截至2022年3月18日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场呈v型走势,几大代表指数小幅下跌。截至上周五,沪深300指数上市以来估值历史分位数为32.68%;中证500指数估值历史分位数为1.42%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-03-21 18: 43

2022-03-21 17: 18

2022-03-21 17: 16

2022-03-21 17: 12

2022-03-21 17: 07

2022-03-21 17: 06