在前期A股市场的深度调整后,随着3月16日国务院金融稳定发展委员会的召开,进一步明确了的“稳增长”政策措施,市场信心随之提振,并迎来了一波久违的持续上涨。在市场“情绪底”、“政策底”的预期下,不少投资者想买入或者加仓,但是又害怕市场后续仍有下跌的可能,进退两难再次主导部分投资者的情绪。

今天,我们就通过数据来看看,在历史上的筑底过程中,那些“抄底”抄在半山腰的投资者后来的怎样了?

一、如果买在半山腰也有希望回本甚至盈利,并且养基效果更佳

我们假设有一位不那么幸运的投资者,在2008年筑底的过程中,准备入市“抄底”买股票或者买基金,但很不幸,他每次买入都买在了下跌的“半山腰”上(共5次)。

(数据来源:东方财富Choice数据,统计区间:2007/1/1~2009/12/31)

我们以上证指数和偏股混合基金指数作为测算对象,来看看该投资者如果在“半山腰”处分别炒股或者买基,结果会有何不同?

从下图数据可以看到,无论是买股票还是买基金,这5次“半山腰抄底”之后的一年、三年、十年都是有赚也有亏,但可以看到,持有时间越长,回本甚至盈利的概率越大,且炒股不如买基。如果持有到现在,虽然指数目前还没有回到6124点的高位,但上证指数也是正收益次数比负收益次数多一次;偏股混合型基金指数持有至今的正收益概率更是高达100%,持有总收益率也是超过145%,至今年化超6%。

(数据来源:东方财富Choice数据和WIND数据,统计日期截止20220311,结果仅供参考,不作为投资策略推荐和收益保证。历史业绩不代表未来表现,基金投资需谨慎。年化收益率计算公式:区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%)

上证指数从2004年以来大致经历了4次底部、3次较大级别的下跌,让人惊奇的是,我们用同样方法继续做了统计,发现在2015年40%的回调中、2018年30%的下跌过程中,在“半山腰”买入并持有的结果都很相似:从平均水平来看,即使买在半山腰,也可以通过长期持有回本甚至盈利,并且偏股混合基金指数的表现整体优于上证指数,且时间越长优势越明显!

(数据来源:东方财富Choice数据和WIND数据,统计日期截止20220311,结果仅供参考,不作为投资策略推荐和收益保证。历史业绩不代表未来表现,基金投资需谨慎。年化收益率计算公式:区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%)

(数据来源:东方财富Choice数据和WIND数据,统计日期截止20220311,结果仅供参考,不作为投资策略推荐和收益保证。历史业绩不代表未来表现,基金投资需谨慎。年化收益率计算公式:区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%)

二、大佬也会抄在半山腰,长期持有后大赚逾100倍

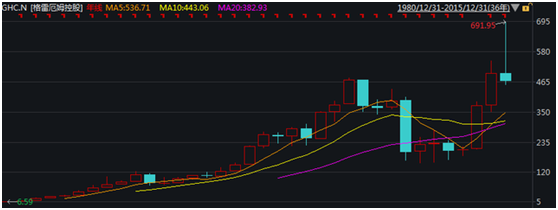

事实上,巴菲特、芒格等大佬也曾买在半山腰。在1973年他曾“抄底”买入华盛顿邮报,但随后被套三年,最多亏损约30%。这3年时间比起巴菲特对华盛顿邮报的长情可以说不值一提。

后来,巴菲特一直持有华盛顿邮报40年之久,直到2014年他卖出时,当年1060万美元的投资市值高达12亿美元,翻了100多倍。

华盛顿邮报(现更名格雷厄姆控股)股价走势

数据来源于WIND,数据时间(1980.12.31-2015.12.31)

或许股神之所以称为股神,也许并不在于能不能做到精准的“低买高卖”,而在于有没有耐心和定力,去忍受短期的亏损,坚定持有。

风险提示:文中数据来源于choice和WIND,基金有风险,投资需谨慎。本材料仅限于基金管理人与合作平台开展宣传推广之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式传播。本材料内容仅供参考,不构成任何投资建议或承诺,也不预示未来。基金过往业绩不预示未来表现,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并选择适合自身风险承受能力的投资品种进行投资。中加基金管理有限公司与股东之间实行业务隔离制度,公司股东并不直接参与中加基金旗下基金财产的投资运作。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。

2022-03-31 12: 28

2022-03-31 12: 27

2022-03-31 11: 49

2022-03-31 11: 47

2022-03-31 10: 09

2022-03-31 08: 39