自1952年投资组合理论诞生以来,投研人员在最优投资组合选择领域已取得显著进展。但是,由于“维度诅咒”,即每增加一个状态变量,计算要求将呈指数级增长,多期投资组合选择的研究在实践中应用有限。现实世界中的多期问题包含众多状态变量,从而使解决方案的计算难以实现甚至不切实际。而且,尽管相关的计算方法、理论方法和数值方法已经明显改进,但多期投资的许多重要问题仍未得到解决。

在存在资金流入和流出的情况下,久期管理是长期优化的一项关键考量要素。

因此,我们开发了一项基于模拟的投资组合选择方法,满足了实用型多期投资组合选择方案的三个要求,即:

01

有效的久期管理;

02

将现实资产动态纳入考量;

03

考虑到投资摩擦和流动性不足问题。

首先,我们建构了一个分析模型。该模型不仅使问题直观化,而且还就多期投资期间资产配置和久期应如何发展演变提供了一些指导原则。然后,我们展示了自己开发的基于模拟的投资组合选择方法,并演示了这一方法如何提供直观灵活的方案,以满足实用型多期解决方案的要求,实现投资者共同目标。

单期与多期投资组合的选择

相对于单期投资组合选择,多期投资组合选择的一个重要不同点在于,需要考虑在延续多期的投资时限内发生的中期行动。在单期背景下,投资者在投资期间开始时确定投资方法,之后只要等待投资期间结束并评估投资成果即可。但是,实践中极少有这么简单直白的投资活动。因此,多期投资组合的选择必须在考虑这些中间活动的同时在整个投资时限内努力确定高效且具有时变性的投资组合配置。

多期投资组合选择的要求

在实践中,实用型多期投资组合选择方案必须满足三项要求:

1

方案必须随着时间的推移变更其配置和久期,使其与预期现金流相匹配

2

方案必须考虑现实资产动态

3

方案必须考虑投资摩擦和流动性不足问题

分析框架

为直观地了解存在现金流时的多期投资组合选择问题,我们以解析方式处理了两个核心概念,即:

① 历时最优资产配置

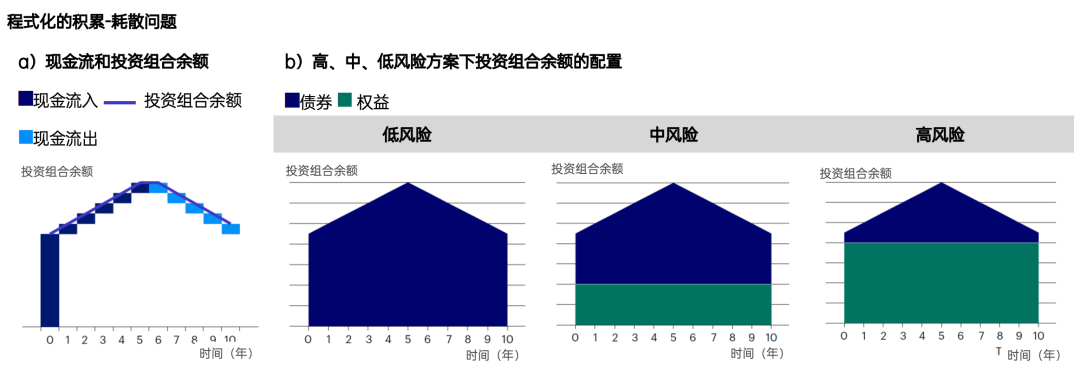

通过一些简化假设,我们得到了最优资产配置的一个解析解。该解析解在下图所示的标准积累-耗散问题下能够得到最佳解释。它显示了现金流入和流出以及投资组合余额的历史增减。

点击图片查看大图(来源:景顺投资)

② 历时最优久期管理

同样,我们得到了最优久期的解析解。该解析解由四个组分驱动(如下图所示),即:预期现金流、债券-权益资产之间的相关性、预期收益曲线变化和收益曲线斜率。

点击图片查看大图(来源:景顺投资)

分析驱动的指导原则

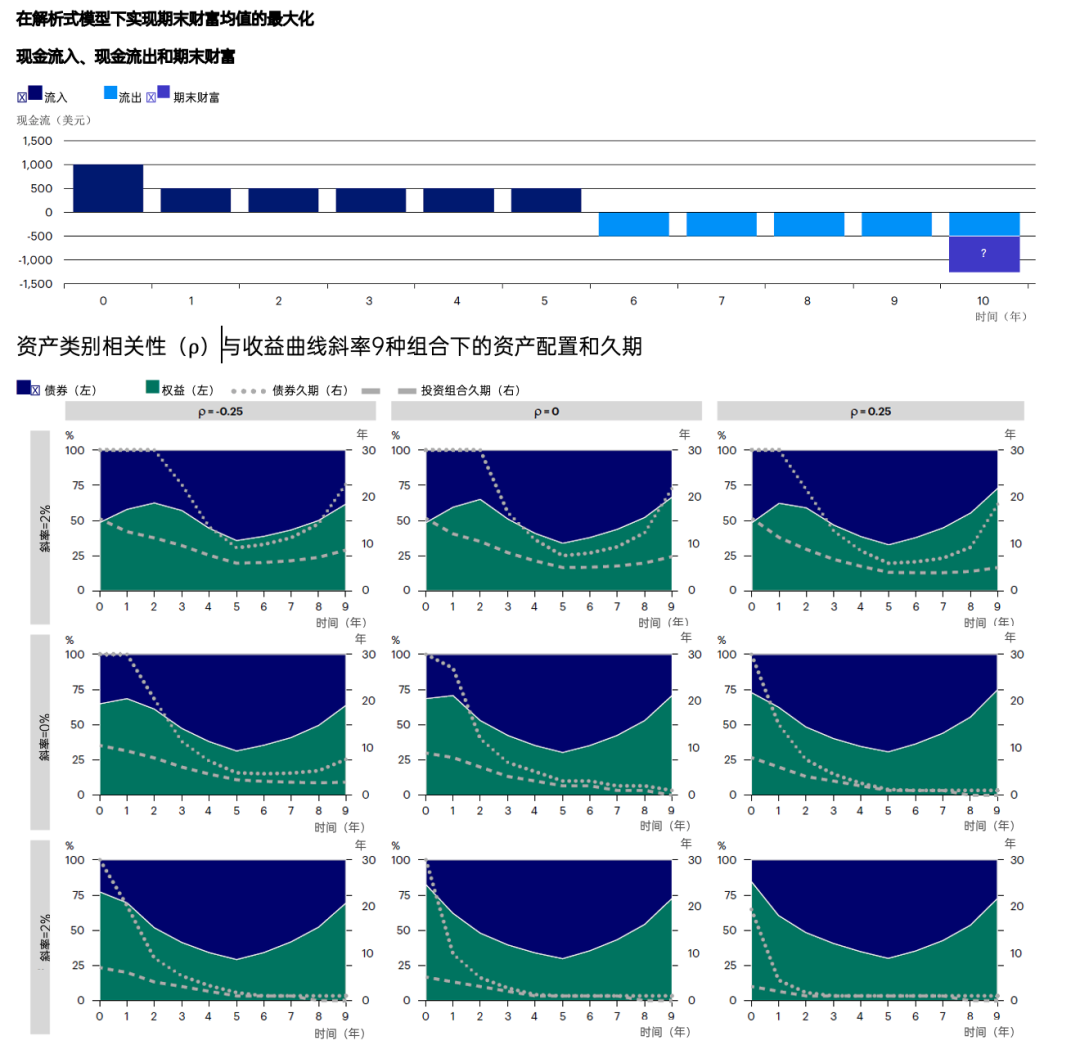

为了更好地理解现金流及其他各参数对配置和久期决策的一阶影响,我们引入了一个示例,即相对较短时期内的一个标准积累-耗散问题。假设一名投资者拟在10年投资时限内进行投资,其初始资本为1000美元,前五年内每年现金流入(增资)500美元,后五年内每年现金流出(支取)500美元。该投资者致力于在以方差衡量的给定风险水平下,实现期末财富均值的最大化。

下图呈现了权益-债券资产在时间进程中的最优配置和最优久期特征。特别地,我们考察了该解决方案对不同收益率曲线斜率和债券-权益相关性水平的敏感度。

点击图片查看大图(来源:景顺投资)

对于这个示例,我们假设权益类资产的年均收益率为6%,而年化波动率为15%。此外,我们还假设债券类资产的瞬时收益率开始时为2%,无漂移,且年化波动率为1%。

基于上述分析和案例,我们作出了如下主要评论:

1

随着现金流入(流出)的增加,配置应向更加安全(风险更大)的方向转变

2

资产久期应与没有现金流时的投资时限相匹配

3

久期应随着现金的预期流入(流出)而延长(缩短)

4

久期应基于收益率曲线斜率、债券与权益类资产之间的预期相关性、收益率曲线预期变化情况等因素进行调整

基于模拟的投资组合选择(SBPS)

多期问题的传统解决方法采用的是动态规划法(dynamic programming)。基于模拟的投资组合选择参考了长时限多期投资理论截至目前的许多传统思想,但并没有采用动态规划法。相反,我们提出了一个灵活得多的框架,将多期问题分解成了三个不同的组成部分:目标函数(投资目标)、模拟、优化。

这使我们能够非常灵活变通地应对在多期投资时限内实施并管理投资组合时面临的主要挑战。

示例和主要洞见

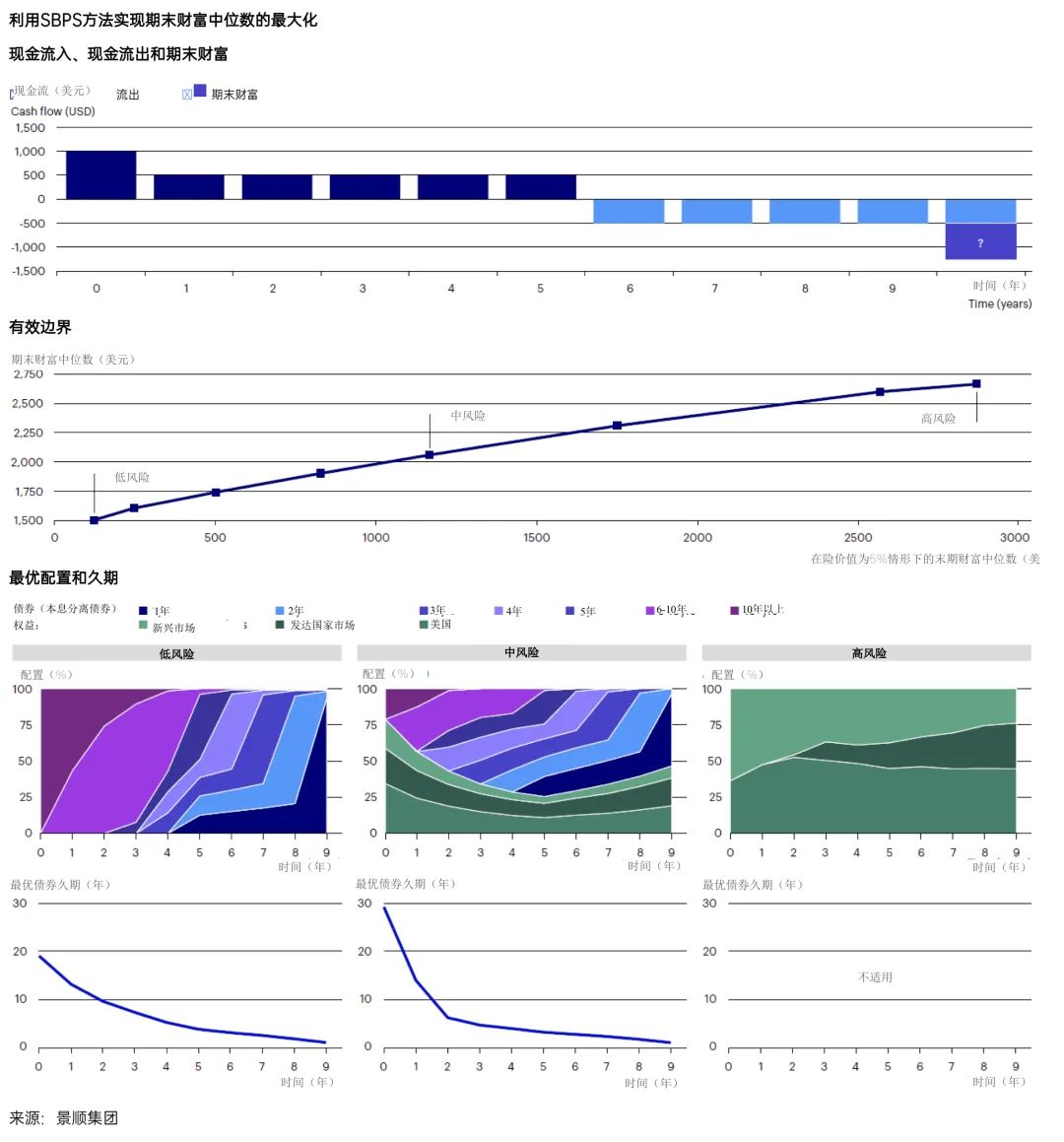

对于分析章节中提出的那个投资人问题,我们利用基于模拟的投资组合选择方法提出了非约束解。在这里,我们感兴趣的不是优化均值与方差目标,而是中位数与中位数-5%的在险价值目标。投资机会集包括美国、发达国家和新兴市场权益类资产、1-30年到期本息分离债券指数(STRIPS)等。下图显示的是现金流、有效边界和该边界上三个入选方案的最优配置及久期,三个方案分别对应高、中、低风险。

点击图片查看大图(来源:景顺投资)

基于SBPS进行优化的结果,以及我们在前一节中阐述的分析见解,使我们得出了以下结论:

1

SBPS能够形成与分析预期相符的配置和久期特征

2

SBPS方法顾及了现实世界的长期资产动态

3

SBPS方法使人们得以考虑投资摩擦和流动性不足问题

收益最大化的目标,是发现最有可能成功实现特定收益水平的方案。

SBPS对收益投资者的意义

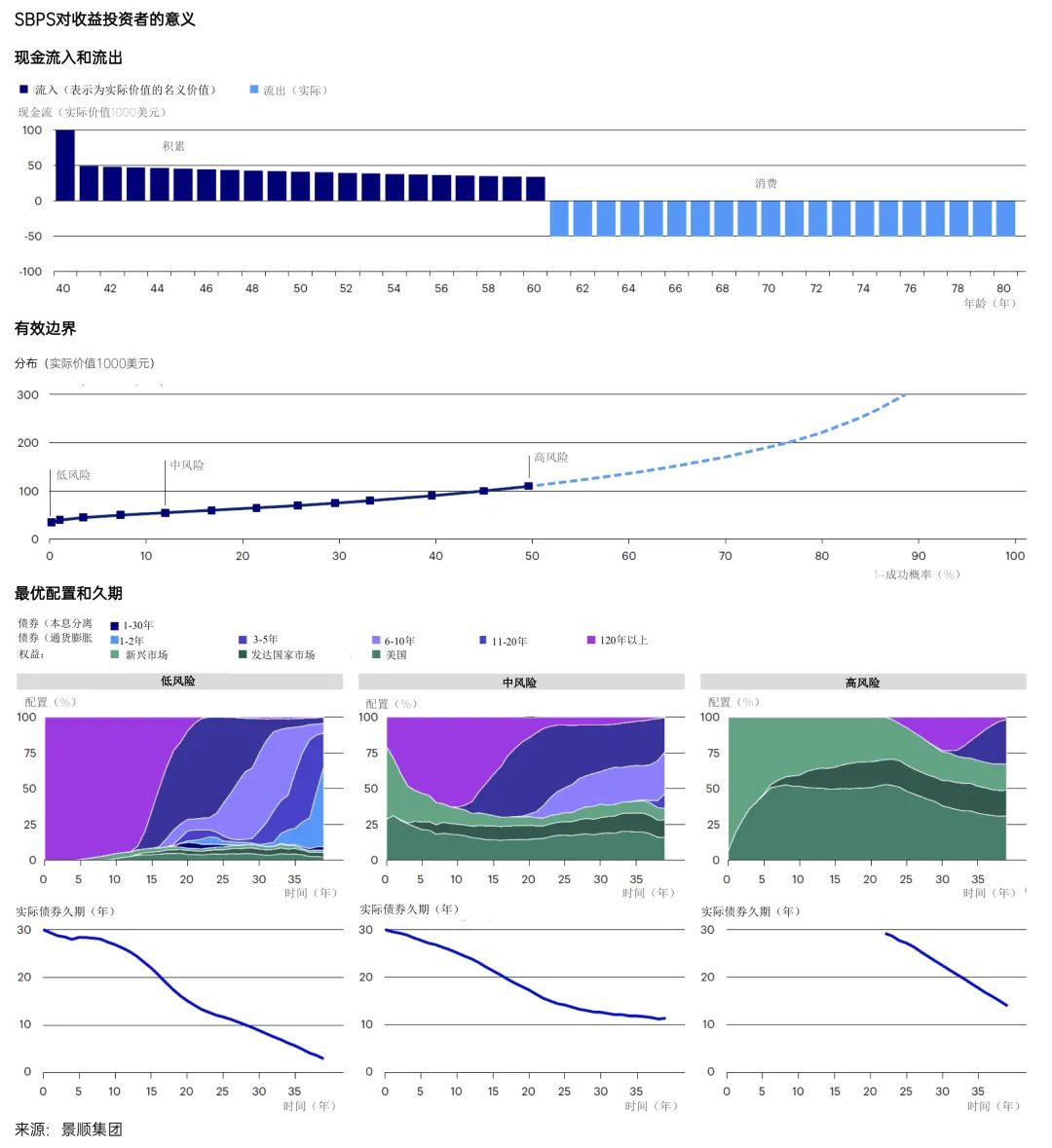

为证明SBPS方法的灵活性,现在,我们将利用这一方法考察退休收益问题。我们假定一名40岁的投资者计划在60岁时退休,然后希望在退休后的20年时间里每年支取固定年收益。为此,我们假设:

初期投资为10万美元

在退休前的20年内,每年现金流入为5万美元(名义)

从第20年到第40年,每年都有现金流出(实际)

和以前一样,投资机会集包括美国、美国之外发达国家市场和新兴市场权益类资产以及1-30年到期的本息分离债券指数。此外,1-30年到期的通货膨胀保值债券(TIPS)指数也可在投资范围之内。请注意,我们可以同时处理名义现金流(资金投入)和实际现金流(收益支取)。从实际美元价值的角度看,名义资金投入的价值在未来将不断降低。由于名义美元价值和实际美元价值可以相互换算,因此我们能够在统一单位下进行数据处理。

SBPS使我们能够非常灵活变通地应对在多期投资时限内实施并管理投资组合时面临的主要挑战。

收益最大化的目标,是发现最有可能成功实现特定收益水平的方案。下图显示的是真实价值意义上的现金流、收益投资者的有效边界,以及在该边界上三个入选方案的最优配置和实际久期,三个方案分别对应高、中、低风险。

点击图片查看大图(来源:景顺投资)

SBPS方法更直观、更灵活且更具适应能力

SBPS方法使人们能够非常灵活变通地应对在多期投资时限内实施并管理投资组合时面临的主要挑战。将多期问题分解为三个不同组成部分(即目标函数、模拟和优化),还有利于多期投资组合选择问题的进一步研究,因为这三个领域的任何创新都可以轻松纳入我们的框架。

最后,SBPS方法可随时兼容新方法,依托计算和优化算法领域的进展,采用基于模拟的方法解决多期投资组合选择问题。

关于作者

Kenneth Blay

景顺集团全球思想领袖项目研究工作负责人

Anish Ghosh

景顺集团投资方案项目研究和分析部高级分析师

Harry Markowitz博士

经济学家、诺贝尔奖得主、景顺集团投资方案项目研究合作伙伴

Nick Savoulides

景顺集团投资方案项目研究和投资组合分析部负责人

Qi Zheng

景顺集团投资方案项目研究和分析部高级分析师

备注须知

1.本文全文发表于2020年第4季度《投资管理期刊(The Journal of Investment Management)》。文中使用的图表和内容均已获得《投资管理杂志》许可。

2. 关于更多细节和解析,请参考本文全文。

参考文献

K. Blay, A. Ghosh, S. Kusiak, H. Markowitz, N. Savoulides and Q. Zheng (2020): Multi- Period Portfolio Selection: A Practical Simulation-Based Framework”, Journal of Investment Management 18(4), pp. 94-129.

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-06-16 14: 44

2022-06-16 14: 41

2022-06-16 14: 40

2022-06-16 10: 45

2022-06-16 10: 44

2022-06-15 20: 12