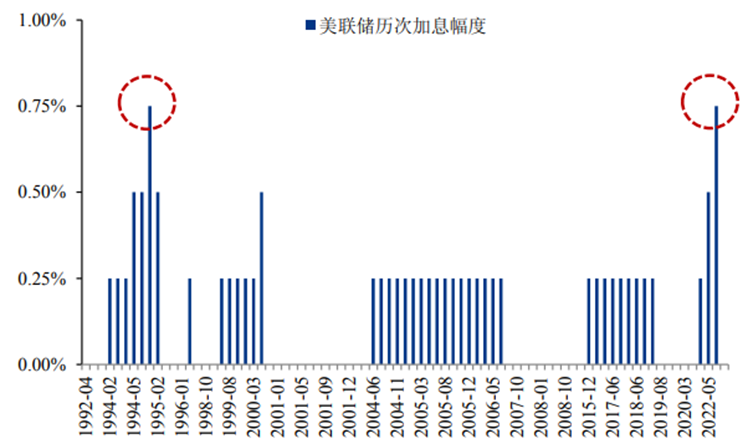

美联储6月FOMC会议决定加息75个基点,缩表行动继续按此前计划执行。这是1994年11月以来单次最大幅度的加息,也被一些媒体形容为“暴力加息”或“1994年以来最大胆的决定”。

图1:美联储历次加息幅度

图片来源:美联储,粤开证券

其实,加息也好缩表也罢,一定程度上反映了美联储货币政策的收紧。西部证券研究了2013年-2018年美联储货币政策的节奏后认为,美联储货币政策由松转紧一般可分为三步:Taper→加息→缩表。对于第一步“Taper”想必大家都耳熟能详,它是指逐渐减少资产购买规模,减缓对市场的流动性注入,意味着量化宽松QE要“踩刹车”了(注:QE是央行在实行零利率或者近似零利率政策之后,通过向银行等金融机构购买中长期债券,增加货币供给)。

所谓“逐渐减少”不是不买,而是少买。如果美联储以前每月购买700亿国债,现在就下降到每月购买600亿,再慢慢下降到500亿、400亿……

第二步“加息”也算是近期市场热议C位,代表上调美国联邦基金利率,比如此次加息75BP就将联邦基金利率的目标区间上调至1.50%-1.75%。美国联邦基金利率其实就是美国同业拆借市场的利率,是银行之间的借贷成本。

如果说“加息”意味着美元变贵了的话,那么第三步“缩表”则代表美元变少了。

“缩表”是指美联储资产负债表规模的缩减,主动或被动地减少持有证券的规模(如国债、MBS等),从市场收回美元。对于此次75BP的加息幅度,虽然市场在近一周有所预期,但鲍威尔曾在5月议息会议的新闻发布会上表示“暂不考虑加息75BP”,一定程度上偏离了这一前瞻性引导。

那么到底是什么原因让美联储在短时间内决定鹰派加息呢?

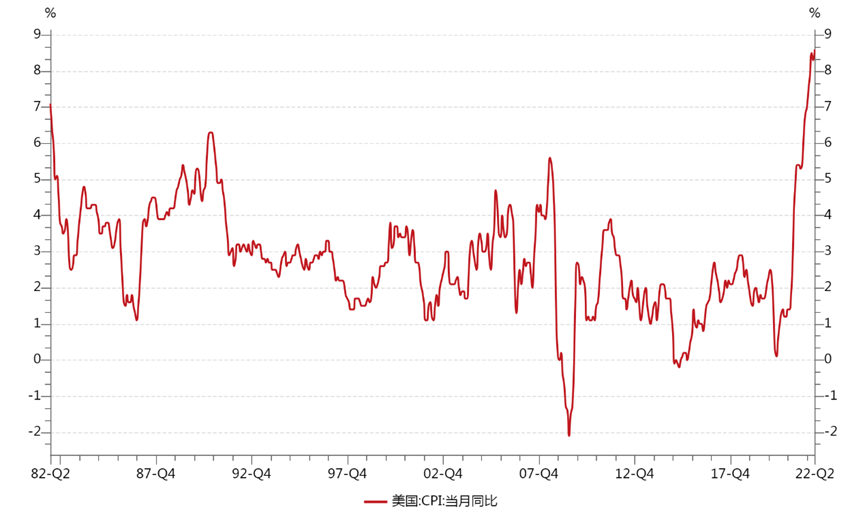

美联储主席鲍威尔接受采访时表示,委员们原本计划加息50BP,但由于通胀超预期,需要尽快达到更加中性的利率水平。因此,爆表的通胀或是本次“暴力加息”的症结所在。受地缘冲突、主要生产国实行出口禁令等因素的影响,能源和食品价格走高推动了美国5月CPI同比超预期冲高,达到8.6%,再创近40年新高。与此同时,本次会议的经济预期概要SEP(全称为Summary of Economic Projections)再度上调了通胀预期,2022年PCE物价指数由3月份预测的4.3%调整至5.2%,核心PCE物价指数由4.1%调整至4.3%(注:PCE全称是Personal Consumption Expenditure,即个人消费支出)。

数据来源:wind,统计区间:1982.06-2022.05

汇率传导渠道:

美联储加息、缩表在短期内将提振美元指数,加大人民币贬值压力。而人民币贬值将从两方面影响A股上市公司的经营和利润——汇兑损益,以及利于出口企业竞争力提升、不利于进口企业利润空间。

利率传导渠道:

美联储货币紧缩政策将提高美元资产收益率,引发其他国家资本回流美国。我国短端利率或会跟随美国联邦基金利率提高,进而压制A股成长板块估值。

情绪传导渠道:

美联储加息会导致海外市场波动加剧,政策的不确定性会触发市场的避险情绪,进而影响A股投资者的投资信心。

中金策略认为,目前国内权益市场经过前段时间的调整,风险溢价提示估值优势突出。随着疫情情况的改善和防疫政策的优化调整,未来国内经济可能逐渐企稳,支撑A股表现。

嘉合基金权益投资部总监李国林也一直相信,中国权益市场是全球资本投资的沃土。当市场过高地反应了某些短期因素冲击时,正为有良好眼光的投资人提供了逆向买入的机会。投资应顺应时代发展、顺应中国经济转型升级的方向,积极布局那些发展空间广阔、产业格局不断优化的高成长行业,在这些行业中买入并长期持有那些目光远大,地位稳固、积极进取、尊重各方利益的龙头优秀公司!

*文章数据均来源wind,本文内容观点仅供参考,市场有风险,投资需谨慎。

2022-06-17 19: 12

2022-06-17 19: 11

2022-06-17 19: 09

2022-06-17 19: 08

2022-06-17 15: 43

2022-06-17 15: 01