逃不开的周期,长期主义为本

2022年上半年是全球资本市场波动显著放大、回撤加剧的半年。当前,全球主要资本市场仍然很不稳定,集中表现在资本对宏观预期的显著分化。持续的经济增长、全球格局变化、股市上涨、疫情防控,似乎让不少人淡忘了经济周期,实际上不论资本市场预期如何分化,最终都很难逃离经济周期。

周期非常复杂,而我们逃不开周期。在这个共识的基础上,我们需要确认当前周期的位置。通过“信贷-生产-价格-信心”的周期系统分析,中国经济呈现一个典型的3年左右的基钦周期运动规律。当前,我们处于基钦短周期复苏起点。确认这个起点,实际上已经对投资有明显帮助,但市场预期仍然显著分化。

预期的混乱可能来自于对中周期复苏斜率的认知差异。我们从固定资本投资完成额同比增速的中枢变化趋势来看周期的划分和斜率,发现改革开放后的中国,大约10年一个阶段,相当于存在10年为期的朱格拉中周期。10年中周期的复苏斜率,一定会存在认知偏差。也就是说,短周期我们处于3年基钦周期的起点,中周期处于上下10年周期交替的阶段。在这个阶段,由于各自风险偏好的差别,预期一定是混乱的。

我们的重点不是对周期的拆解,而且试图说明如何让投资度过周期。想要穿透周期是很难的,但是产业发展给了我们一个方向。从产业的视角去观察,在大时代浪潮孕育和壮大的产业,事实上穿越了许多经济周期。30年以上周期的四次工业革命分别经历蒸汽时代、电气时代、科技时代、互联网时代,这些产业方向在长周期实现了穿越。10年为周期分别对应:各类动力和机器产业,各类发电机和电动机产业,信息技术、空间技术、核能和生物技术等产业,互联网产业化、工业智能化、工业一体化等产业。如果以3年为周期则分别对应相应的细分行业及企业。从产业的角度理解周期便有了方向和跨度,沿着产业的大方向去做投资,才能守得住。这里最大的启示是,长期主义才能穿越周期。

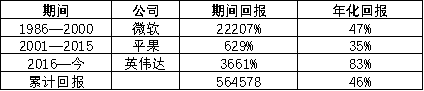

经典投资中的长期主义,穿越周期并给投资者带来丰厚的回报。以微软、苹果、英伟达为例,在1986-2021年,35年时间里累积带来了数万倍的投资回报,年化46%。按照产业变迁的三个连续阶段划分来看,微软在1986-2000年、苹果在2001-2015年、英伟达在2016-2021年的年化回报分别达到47%、35%和83%。但是在这30多年里,基钦周期超过10次,朱格拉周期发生了3次。

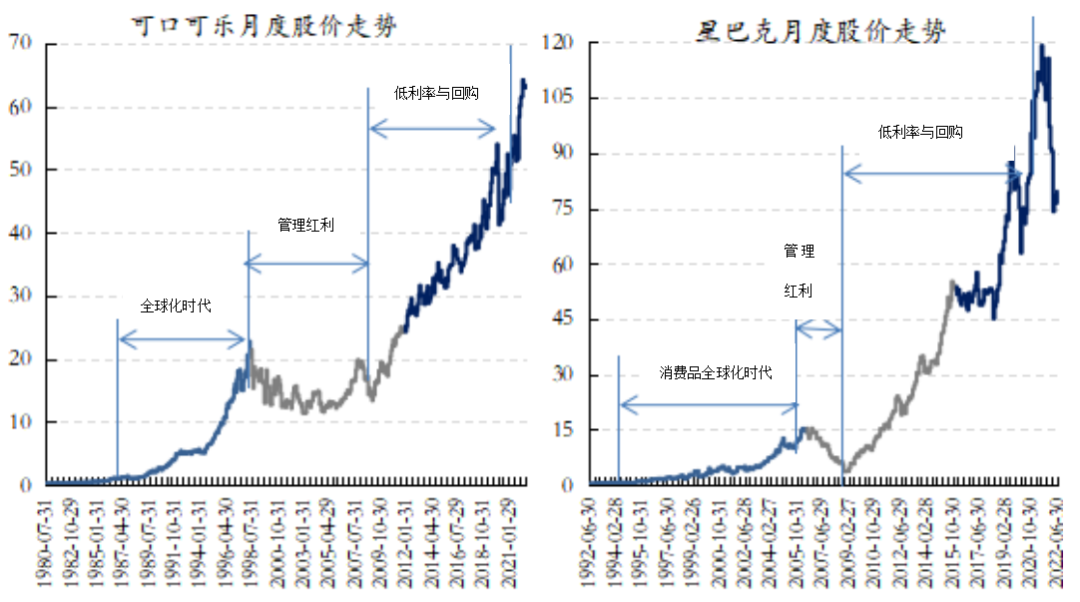

每个企业都是时代的企业,而非企业的时代。符合时代特征,不论处于企业生命周期的什么阶段,企业都可以不同程度的获取时代红利,反之则成为普通企业或者在下一个时代归于平庸。PC时代的微软、英特尔、诺基亚和摩托罗拉、思科,在移动互联网时代分别被高通、苹果、华为超越和替代。可口可乐在1990-1998年的10年时间上涨10倍,之后十年股价几乎停滞,星巴克1993-2006年的10余年上涨15倍,之后三年未涨(再之后十年的股价上涨更多归因于低利率和回购),在时代赋予消费品全球化的机遇时,企业迅速穿越周期,一旦时代特征减弱,企业需要迅速转为向管理要红利的阶段,企业的成长和股价的表现趋于稳定。但要抓住时代的企业,需要长期主义。

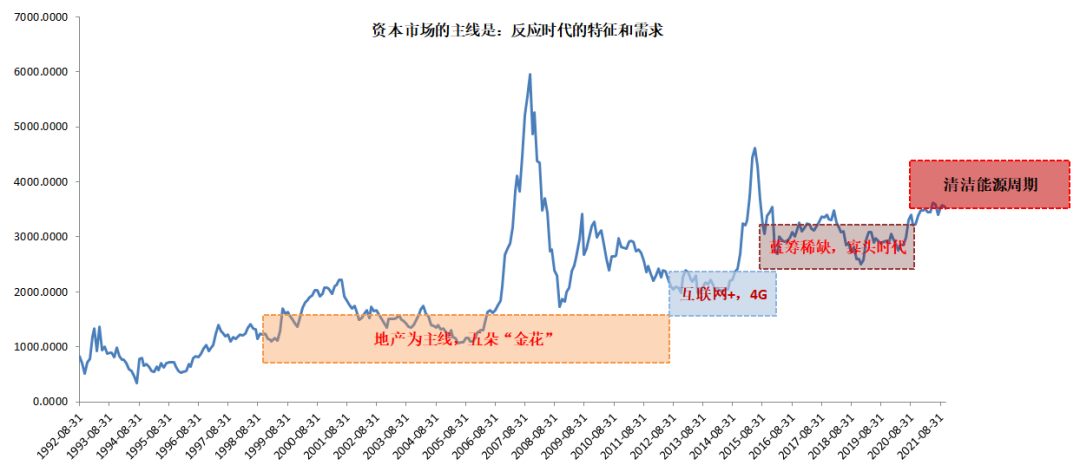

从国内来看,2013年之前的“五朵金花”、2013年之后的移动互联网、2019年之后的清洁能源都是分享时代的红利。这也是我们把先进制造业、大消费、大健康、TMT、大金融作为重点的原因,这些领域仍然是这个时代的需求,也符合短周期和中周期的特征。

伟大的投资就是寻找这些符合时代特征的企业并长期持有。这就是我们坚持从产业的眼光探寻资本市场的价值,相对长期持有卓越的、最有潜力的领袖型企业,分享企业持续成长带来的高收益。我们过去这么做,现在这么做,将来仍然这么做。

一

上半年回顾:全球市场波动加大,预期分化

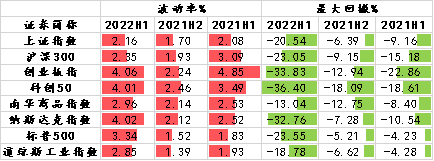

2022年是全球资本市场波动显著放大、回撤加剧的半年(图一)。上半年,上证指数录得-7%的跌幅,周频波动率达2.16%,最大回撤达20.54%;创业板指录得-15.65%的跌幅,周频波动率达4.06%,最大回撤达34%。此外,大宗商品市场和美股市场,在过去的半年均出现了史上罕见的大幅波动,全球资本市场可谓“乱云飞渡”的一年。

图一:2022年上半年是全球资本市场波动加大、回撤加剧的半年

资料来源:明达资产

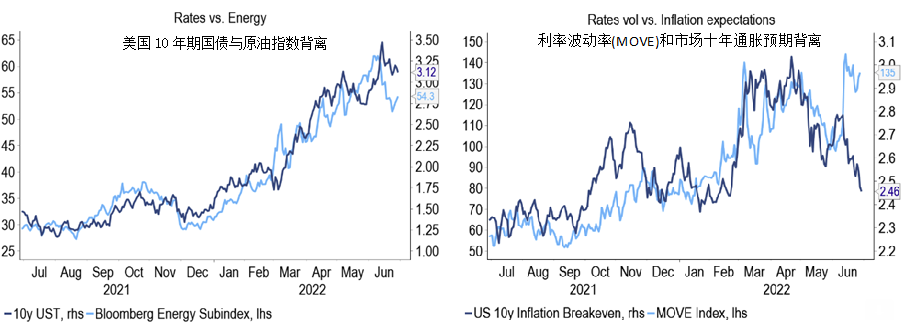

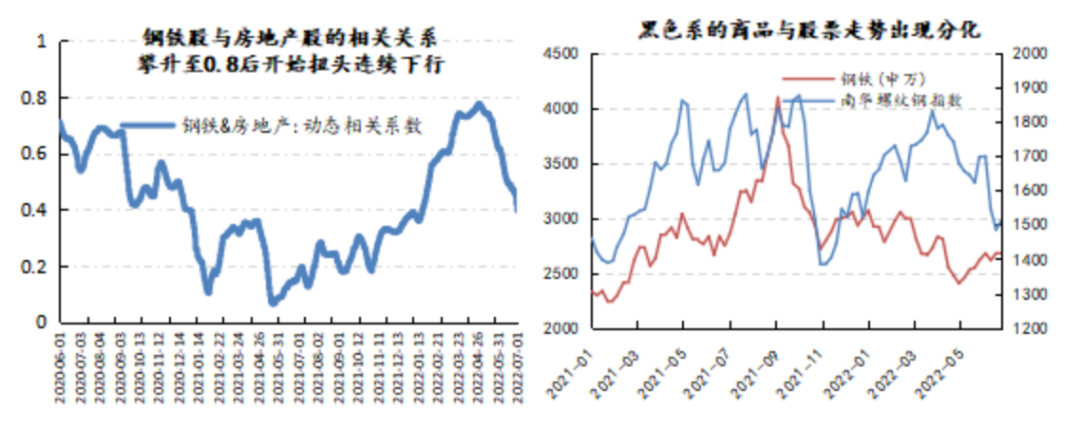

当前,全球主要资本市场仍然很不稳定,集中表现在资本对宏观预期的显著分化。海外市场方面(图二),联储进入加息周期,原油指数却持续居于高位,而十年期美国国债已开始交易衰退预期;实际通胀居于高位、利率波动率指数连续攀升之时,通胀预期指数却又在连续下行。国内市场方面(图三),同样出现宏观预期背离,例如:市场在交易房地产复苏的同时交易钢铁需求显著下降,同是黑色系,在大宗商品价格暴跌的同时股价却连续上行。

图二:海外市场在宏观预期分化下导致海外大类资产规律出现背离

图三:国内市场大类资产走势也同样出现超越过往规律的预期分化

资料来源:明达资产

上半年,我们管理的基金产品也伴随市场经历了回撤和修复。在回撤和修复的过程中,我们一直在认真分析和面对市场的波动,我们也一直在反思和总结:

我们坚持了积极价值投资理念和自身风格。在市场大幅下跌过程中,我们没有理念的摇摆不定和风格漂移,坚信价值投资是立身之本,也是在资本市场长期生存和获取收益的根本。净值的修复让我再一次认识到,在市场波动的过程中,风格的坚持是难但正确的事,我们不要风格的漂移。

我们遇到了一些困难。市场系统性下跌,对净值产生了明显压力,我们及时进行了积极主动的优化,这些困难使我们进一步检视了公司基本面,也进一步检验了我们多年来的经验积累和风控体系。

我们获得了许多宝贵经验。市场系统性的下跌,让我们更加深刻的认识到市场的力量,增加了我们处置系统风险的能力,把宏观及策略放在了更加重要的位置,更加深刻的理解人性,更加完善了我们的投资体系。

二

下半年宏观:逃不开的经济周期

持续的经济增长、全球格局变化、股市上涨、疫情防控,似乎让不少人淡忘了经济周期,实际上不论资本市场预期如何分化,最终都很难逃离经济周期。

我们首先需要确认当前处于周期的什么阶段。

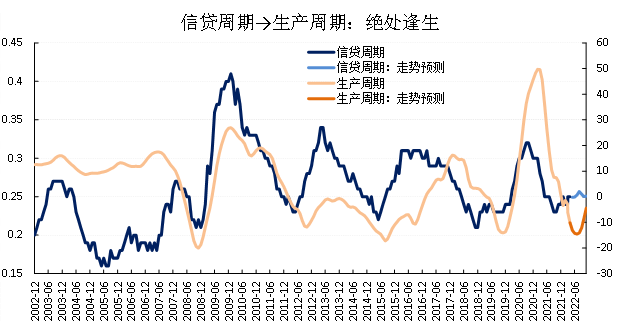

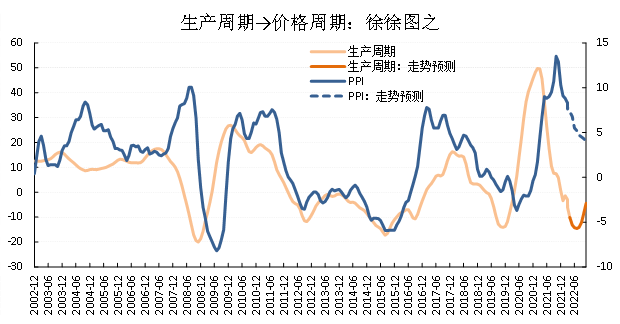

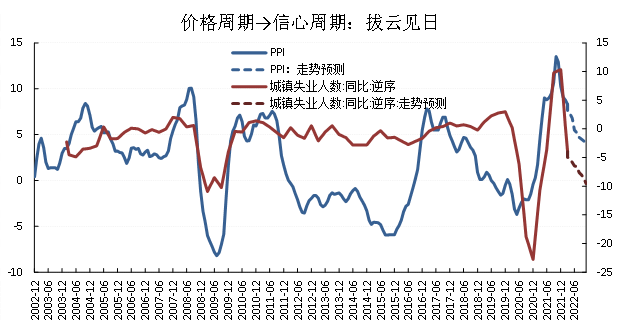

我们从周期系统中寻找线索,该系统中包括了信贷周期(社融规模/GDP,刻画实体经济杠杆率的波动水平)、生产周期(实际产能-潜在产能,刻画生产部门是否开始累积产能)、价格周期(PPI同比增速,综合考虑供给端上、中、下游的价格)以及信心周期(以城镇失业率逆序数为代理变量):

①周期系统的领先滞后关系生动体现了一个2-3年的基钦周期运动规律:随着信贷投放逐步加大,企业开始增加产能,在通过市场作用将供给传导给价格后,影响了人们对经济的预期与信心;

②当前,我们处于信贷投放持续、企业开始生产,而供给尚未传导至价格、消费情绪仍在悲观与衰退的预期之中。这种组合下,基本面信号往往预示着上市公司盈利开始缓慢回升的周期复苏起点。在这个基钦周期起点,估值较低,是配置时点,但悲观情绪很高。狄更斯的名言:“这是一个最好的时代,也是一个最坏的时代”。

资料来源:明达资产

如果说基钦短周期复苏的起点是共识,预期的混乱可能来自于对中期复苏斜率的认知差异。

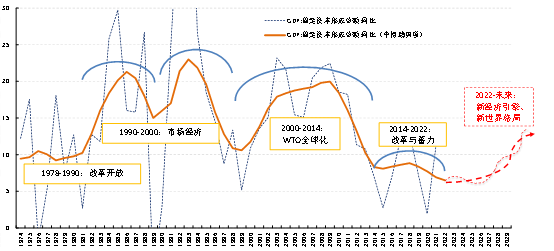

我们从GDP当中固定资本投资完成额同比增速的中枢变化趋势来看周期的划分和斜率。

无论何种经济驱动引擎,其长期结果一定是呈现为社会物质财富的增加,因此固定资本投资完成额将很好的刻画我们在长期主义的哪个位置。

从指标的变化形态来看,我们可以很好的对应1978年以后中国经济发展中影响深远的三个阶段:改革开放(1978)、计划经济向市场经济转轨(1992)、加入世界贸易组织(2001)以及供给侧改革(2015)。如果按照这个时间周期划分,改革开放后的中国,大约10年一个阶段,相当于存在10年为期的朱格拉中周期。10年中周期的复苏斜率,一定会存在认知偏差。

如果将这三个10年进一步细分,则明显出现许多3年左右时间的基钦周期。

从中周期的角度看,我们处于上下10年周期交替的阶段。结合上文的分析,短周期我们处于3年基钦周期的起点,在这个阶段,由于各自风险偏好的差别,预期一定是混乱的。

图:长期主义:周期更迭需要的坚持

资料来源:明达资产

三

下半年策略:长期主义穿越周期

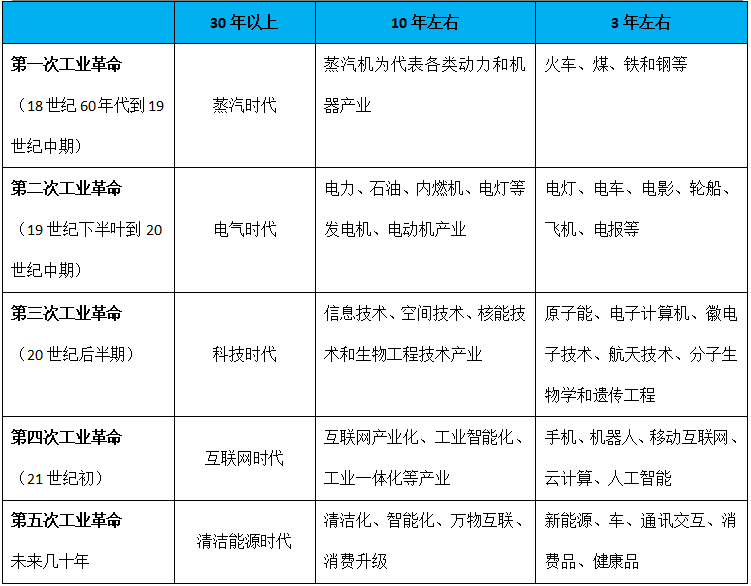

1、想穿透周期是很难的,但是产业发展给了我们一个方向。从产业的视角去观察,在大时代浪潮孕育和壮大的产业,事实上穿越了许多经济周期。

以30年以上周期为区间,四次工业革命分别经历蒸汽时代、电气时代、科技时代、互联网时代,这些产业方向在长周期实现了周期的穿越。如果以10年为周期,分别对应了:蒸汽机、火车等各类动力和机器产业;内燃机、电灯等各类发电机和电动机产业;信息技术、空间技术、核能技术和生物工程技术等产业;互联网产业化、工业智能化、工业一体化等产业。如果以3年为周期则对应了相应的细分行业及企业。从产业的角度理解周期便有了方向和跨度,沿着产业的大方向去做投资,才能守得住。

如果从当前来看,30年以上的周期很可能是清洁能源时代,如果从10年的周期来看,分别对应清洁化、智能化、万物互联、消费升级等产业方向,以3年周期来看,分别对应了以汽车、通讯与交互、消费品、健康品等为代表的细分行业和企业。

资料来源:明达资产

2、经典投资中的长期主义,穿越周期且给投资者带来丰厚的回报。

经典投资中的长期主义,穿越周期,给投资者带来丰厚的回报。微软、苹果、英伟达为例,在1986-2021年,35年时间里累积带来了数万倍的投资回报,年化 46%。按照产业变迁的三个连续阶段划分来看,微软在1986-2000年、苹果在2001-2015年、英伟达在2016-2021年的年化回报分别达到47%、35%和83%。但是在这30多年里,基钦周期超过10次,朱格拉周期发生了3次。

资料来源:国信证券经济研究所报告

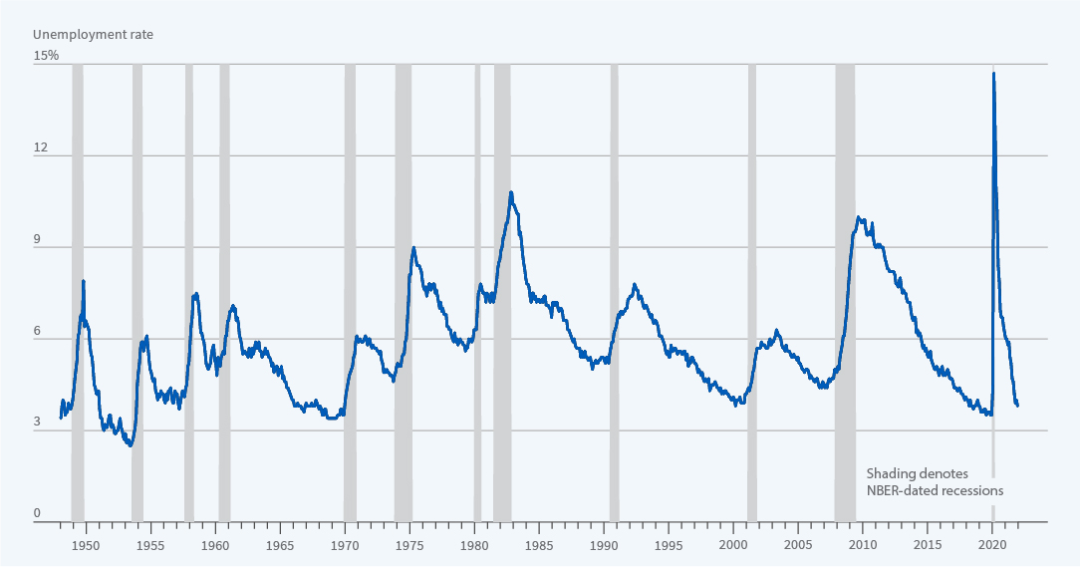

图:美国10年经济周期(蓝色折线为失业率;灰色为美国经济咨询局计算的经济衰退期)

资料来源:劳工统计局;圣路易斯联邦储备银行

3、每个企业都是时代的企业,而非企业的时代。

符合时代特征,不论处于企业生命周期的什么阶段,企业都可以不同程度的获取时代红利,反之则成为普通企业或者在下一个时代归于平庸。例如PC时代的微软、英特尔、诺基亚和摩托罗拉、思科,在移动互联网时代分别被高通、苹果、华为超越和替代。

可口可乐在1990-1998年的10年时间上涨10倍,之后十年股价几乎停滞,星巴克1993-2006年10年上涨15倍,之后三年未涨(之后十年的股价上涨更多归因于低利率和回购),在时代赋予消费品全球化的机遇时,企业迅速穿越周期,一旦时代特征减弱,企业需要迅速转为向管理要红利的阶段,企业的成长和股价的表现趋于稳定。但要抓住时代的企业,需要长期主义。

资料来源:明达资产

从国内来看,2013年之前的“五朵金花”、2013年之后的移动互联网、2019年之后的清洁能源都是分享时代的红利。这也是我们把先进制造业、大消费、大健康、TMT、大金融作为重点的原因,这些领域仍然是这个时代的需求,也符合中周期和长周期的特征。

资料来源:明达资产

伟大的投资就是寻找这些符合时代特征的企业并长期持有。这就是我们坚持从产业的眼光探寻资本市场的价值,相对长期持有卓越的、最有潜力的领袖型企业,分享企业持续成长带来的高收益。我们过去这么做,将来仍然这么做。特别是在当前周期更迭的过程中,更加需要长期的眼光、坚持理念才能度过周期,获得收益。

实际上,经济逃不开周期,企业逃不开周期,投资也逃不开周期。不论市场环境如何变化,周期是永恒的主题。穿越周期,长期主义是根本且有效的途径。

深圳市明达资产管理有限公司

二零二二年七月

2022-07-15 16: 16

2022-07-15 13: 24

2022-07-15 13: 23

2022-07-15 13: 21

2022-07-15 13: 18

2022-07-15 13: 17