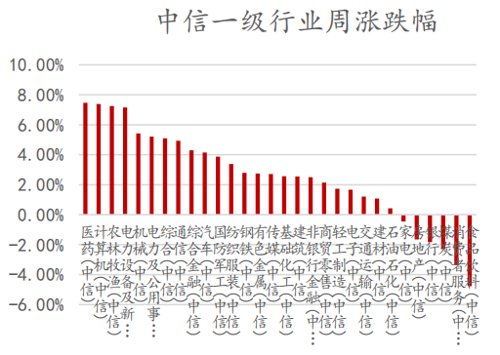

截至上周五收盘,沪指周涨1.84%,深成指周周涨3.18%,创业板指周涨6.35%,美股三大指数宽幅震荡。板块方面,反制升级带动信创板块大涨,周五医药板块掀涨停潮。资金方面,两市日均成交约6980亿元,年换手率262.64%,较节前情绪明显回升。北向资金上周净流出62.52亿元。全周来看,医药生物板块主力净流入居前(+178.12亿),煤炭板块主力净流出居前(-17.22亿)。

数据来源:wind,嘉合基金

事件:2022年1-9月百强房企累计销售金额为53,087.80亿元,同比下降45.8%,较上月跌幅收窄1.8pct,仍延续下跌态势。百强房企单月销售金额为6268.80亿元,同比下降26.5%,跌幅收窄10.88pct,环比上升3.7%。

【点评】九月份百强房企销售没有明显起色,主要还是由于大多数能级较弱的城市,住房销售市场依然较弱,导致地产行业整体依然处于下行的趋势中。销售市场的修复需要政策带动,当前房地产行业进入关键的政策窗口期,9月29、30日接连出台的三项新政兼顾刚需、改善性住房,多角度助力销售,皆表明政府“自上而下”加码政策放松的态度,其中“个税减免政策”上一次实施,还得追溯到1999年取消福利分房时期。事件:据天天化工和生意社,上海科思创TDI短期临停;同时万华于10日晚间发布年度检修计划,烟台30万吨TDI于11日起停车,预计检修45天。

【点评】供应持续偏紧,国内供需修复至紧平衡后迎来阶段性供不应求。今年全球TDI供应原本就偏紧,只是全球需求较弱。随着出口增加和国内供应收缩,叠加内需略有修复,国内供需已从趋于紧平衡走向阶段性供不应求,华东TDI从8月低点15000元/吨上涨至21000元/吨以上,涨幅超40%。全球总产能约340万吨,欧洲最主要两家巴斯夫30万吨和科思创30万吨仍处不可抗力。国内甘肃银光12万吨、烟台巨力8万吨、万华福建一条线5万吨持续停产。风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。