基金经理:张翼翔

目前,整个国内宏观经济处于企稳回升的阶段,尽管它企稳的力度或者趋势并不如我们想象的那么快,或者完美,但整体上来说,六月份以来,复苏的过程还是存在的。尤其九月份的宏观数据,像社融,房地产销售,包括居民消费的增长,整体上肯定是比上半年5、6月份要好的。

是否可能在这个基础更进一个台阶,我们就要展望一下十月份的一些政策,以及在政策之下,宏观经济的数据背后,是否存在投资机会。

国内宏观经济

地产:9月份扶持政策集中释放

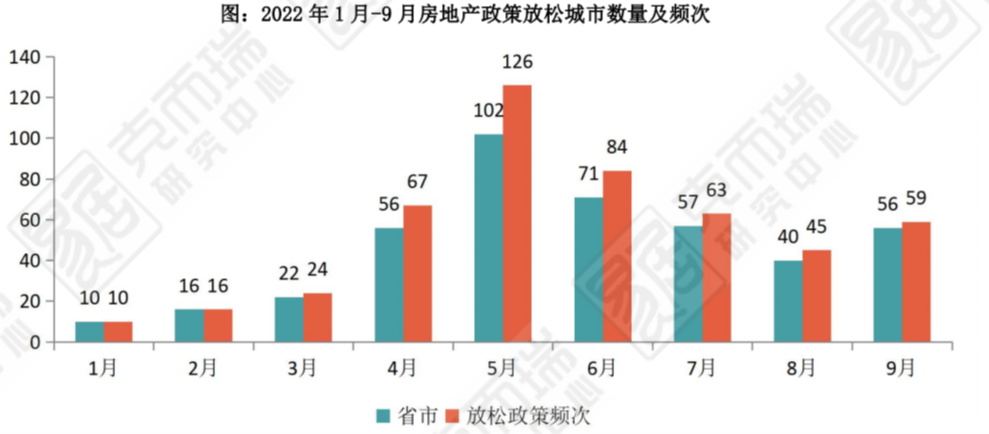

各地保交楼加速落地,“930”再现房贷财税激励稳市场。月末央行、银保监会联合财政部和税务总局释放政策加码信号:调整差别化住房信贷政策+居民换购住房有关个人所得税政策。56城出台59次放松政策,宁波、济南等强二线加速松绑“四限”,市场下行压力较大的区县刺激政策应出尽出。广州、合肥等17个省市开展二手房“带押过户”试点,深圳、苏州等12城已完成“带押过户”。

政策时机耐人寻味,期待后期进一步加码。预计相关政策将减轻月供还贷压力,以及提升刚需和二手房购房消费,但难以根本性扭转压力城市市场下行预期。

资料来源:Wind,克尔瑞研究,华宸未来基金

“

评一评

9月30日出台的政策,跨越了整个因城施策的宏观框架,是一次全国性的普遍的房产政策,说明了决策层对于房地产整体发展还是比较关注的。

对于地产消费者,即居民端出台了一定的刺激政策,我观察了整个出台房地产放松政策的城市数量,以及出台政策的频次,可以明显看到:

7、8月以来有明显抬升,9月份出台房地产政策的城市一共是56个,放松政策是59次;宁波、济南这些强二线的城市加速松绑“四限”,一些市场下行压力比较大的区县刺激政策也是应出尽出,工具箱得到了充分的利用;广州、合肥等17个省市开展了二手房“带押过户”的试点,这样来看,整个政策层对于市场也是释放了很强的信号。

虽然从销售数据来看,还没有充分反映政策预期,但是我相信从10月份以后肯定比9月份会取得更好的成绩。

现在是政策敏感期,我们对于未来政策也有进一步的期待,尤其是在大会召开的前期,释放了很多的政策,以我们国家政策的连贯性来讲,我相信在大会以后,政策可能会进一步地得到加强来提升经济,扭转大家对于市场经济下行的预期。

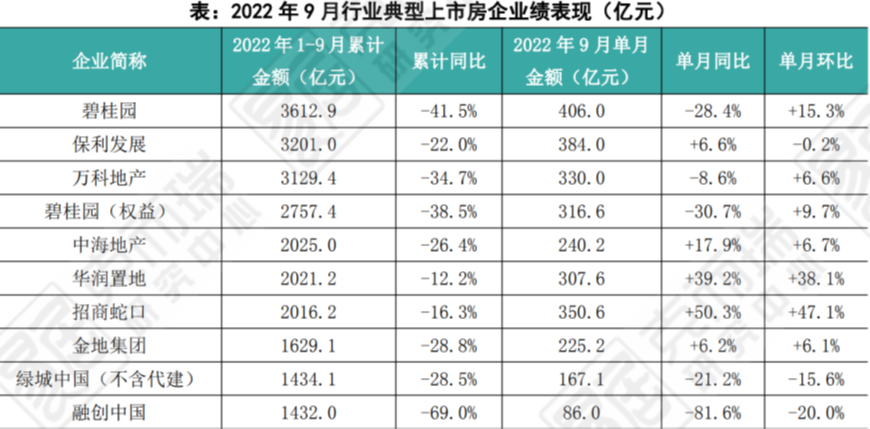

地产:当月销售依旧难言乐观,观察

10月销售恢复情况

2022年9月,本是“金九银十”销售旺季,但销售情况仍延续了今年以来相对低迷的表现。

TOP100房企单月销售操盘金额5,709.6亿元,环比增长10%,同比降低25.4%,降幅较前几月有进一步收窄。累计来看,百强房企1-9月业绩规模均保持在历史低位,操盘金额46,697.9亿元,同比降幅仍保持在45.4%的较高水平。虽然三季度以来同比降幅收窄,但企业整体的去化压力仍然较大。

资料来源:Wind,克尔瑞,华宸未来基金

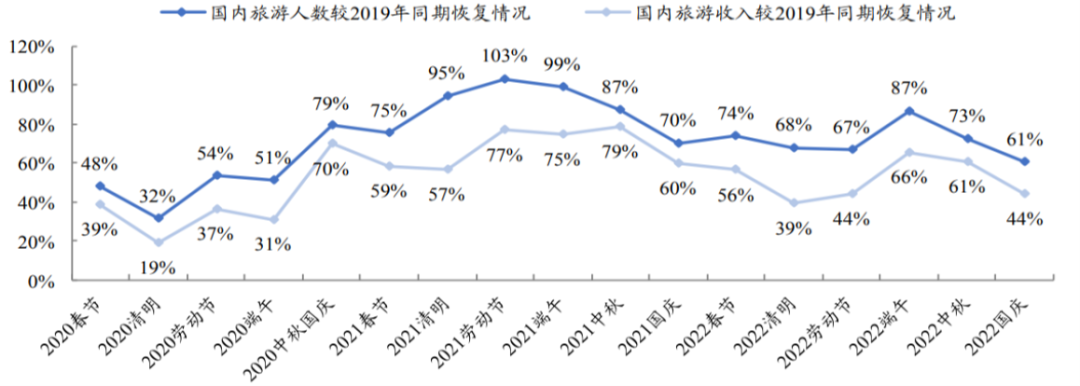

消费:国庆消费疲软

由于疫情散发原因,居民出行和餐饮消费虽有所恢复(较清明节好,但弱于端午),但是相比9月复苏趋势不强。

资料来源:Wind,兴业证券,华宸未来基金

“

评一评

结合10月社零数据,我觉得短期来说,消费可能还存在一定压力,但是整体上处于复苏的通道。

消费:消费Q3对GDP增长

有明显正贡献

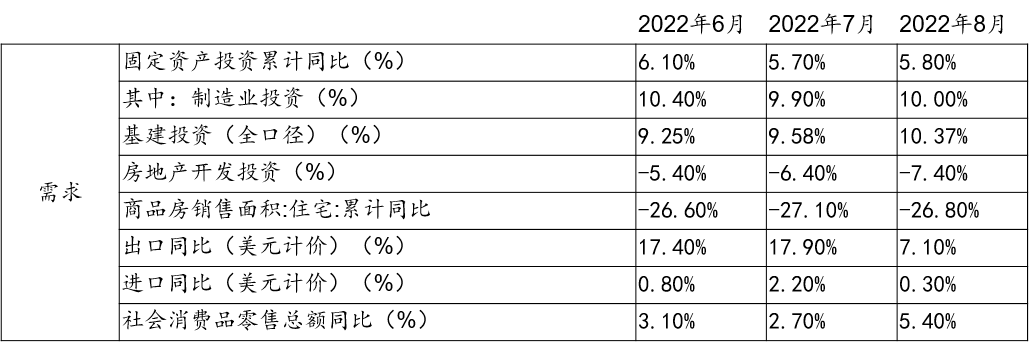

由于出口数据逐渐走弱,海外的需求对国内经济拉动力边际弱化,房地产销售数据仍然负增长。

消费数据6-8月对GDP贡献明显,Q4预计先抑后扬。

数据来源:wind

“

评一评

我们统计了6到8月的数据,看出口数据(以美元计价),出口同比增速从6、7月份的17.4%、17.9%下滑到8月份7.10%增速,这个出口数据是在逐渐弱化,也就是说海外需求对于国内经济增长的拉动力,是在边际地弱化。

6到8月份消费恢复比较明显,社会消费品零售总额6月同比增长3.1%,7月增长2.7%,8月恢复到5.4%水平,恢复力度还是存在的,虽然10月份可能有疫情散发的影响,但是我觉得后面可能会先抑而后扬,消费方面,对于出行、餐饮的需求我觉得还是存在,随着年底到来,对于消费还是会有实打实的拉动。

原材料尤其是能源价格博弈加剧

国内相对较为平稳:动力煤方面主产地提升长协保供力度,坑口现货有所紧张。需求方面北方电厂长协保供力度尚可,补库需求一般,同时沿海八省及内陆十七省日耗降低200-350万吨每日,人民币贬值带来进口煤价上涨,市场博弈气氛加大。动力煤主力合约1,000元(截至9-28)较上周上涨25元/吨。

数据来源:wind

天然气方面随着北半球进入冬季供暖需求逐渐提升,美国供给偏宽松产量小幅回升,9月主力合约结算价格为 6.766美元/百万英热单位,较8月31日下降25.87%。欧洲储气库注气速度快于预期,抑制了价格进一步上涨的速度。洲际交易所NBP主力期货合约结算价格为352.89便士/Thm(约合 39.407美元/百万英热单位),较 8月31日下降23.1%。

国内天然气供应相对平稳,价格较7、8月淡季小幅上涨,主要是局部进口管道气检修导致,后期有望恢复。

数据来源:wind

“

评一评

今年以来,A股市场涨得最好就是煤炭板块,得益于天然气和煤价的上涨。

能源成为相对于美元、英镑这些汇率来说,更强的硬通货。能源这方面,大家日常生活要使用,工业生产也需要使用,使得1-8月份天然气的价格在欧洲,乃至全球都出现了暴涨,导致我们国家反而对煤炭依赖程度的加大,进一步拉高了煤炭的价格。

现在出现了高位震荡,但短期不一定会往下走。因为整体供应依旧紧张,尤其目前,俄欧冲突结束的概率较小,双方进一步加大冲突,所以整体上来说,这块风险仍然存在,短期并不能指望能源价格出现大的下降。

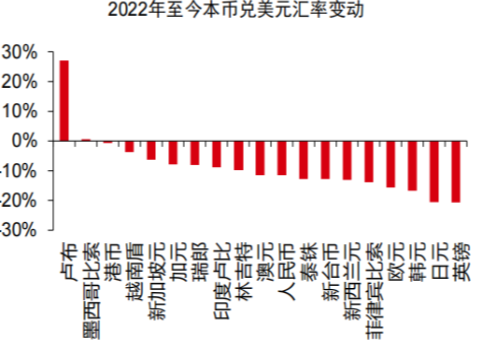

金融市场人民币汇率9月走弱

美元指数显著走强导致人民币汇率,美元指数突破114,中短期内存在突破2001年的阻力位120的可能性。8月下旬以来人民币汇率与美元指数走势挂钩,中美利差进一步扩大叠加经济基本面趋弱人民币汇率或进一步贬值;

与其他货币相比,人民币汇率跌幅中规中矩,中长期看和国内经济增长挂钩,存在进一步贬值的可能。

数据来源:wind

“

评一评

我指的关注汇率市场,是提示大家关注“英镑、日元接连出现暴跌”这一风险因素,日元和英镑作为比较强势的货币,仅次于欧元和美元,但目前出现了暴跌,反映这些国家的经济出现了一定的问题,更反映了全球资本市场、投资者对于国家货币的信心受挫,我觉得一方面是因为这些国家的政策出现了一定的问题;另外一方面,跟国际大背景也有关系,尤其是能源暴涨、通胀的位置比较高、经济停滞增长等这些因素导致的,所以现在来说,大家也在想下一个倒霉蛋是谁。

日元和英镑出现了问题,人民币也在短期时间内下跌到7.15的水平,如果有其他国家的货币进一步地出现问题,会进一步地降低整个金融市场的风险偏好,导致这个金融市场的其他的资产受到一定冲击。

跟其他货币相比,我们国家人民币实际上还是稳定状态,我们经济基本面还是稳中向上的。

海外宏观经济

美联储强势加息外溢效应冲击全球

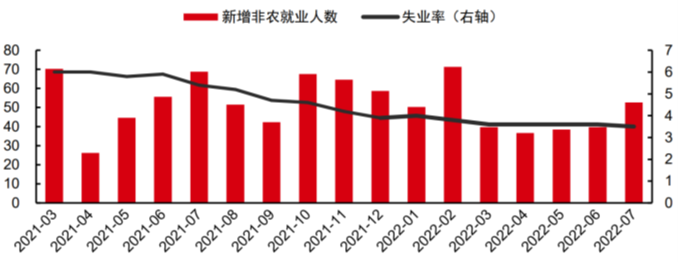

美国9月新增非农就业+26.3万人(季调后)、高于彭博一致预期的+25万人,中短期未见拐点。薪资增长仍较为“稳健”,失业率仍处于低位,作为11月FOMC议息前的“最后一份”非农就业报告,9月非农数据巩固11月联储继续加息75个基点的可能性——从数据发布后的期货价格表现来看,目前市场对此基本形成一致预期。

非农数据公布后,美国10年期国债利率从3.84%上行至3.89%,美元指数从112小幅上行至112.5。

欧洲地缘政治风险进一步发酵

欧洲地缘政治冲突在假期中深化演绎,不仅仅是逐渐失控的趋势,另一方面关于能源政策的讨论进一步加强。叠加英镑汇率的大幅波动,导致市场风险偏好加速下行。

数据来源:wind

“

评一评

欧洲现在处于明显的滞涨环节,就是通胀很高,央行收缩货币,但是经济已经下滑,尤其是俄欧冲突以来,欧洲能源紧缺,导致了工业生产的成本上涨以及工业生产的连续性被打断。

其实,欧洲作为发达国家里面,工业制造能力比较强的国家,制造业对它的经济十分关键,它制造业的受损对经济发展其实是一个非常负面的压制因素。目前,欧洲的地缘政治冲突已经逐渐向失控的趋势靠近,所以能源包括其他方面的政策,短时间看不到扭转的迹象,也是印证了目前海外局势并不是特别稳定的现状。

市场表现回顾及风格演绎

我们目前处于经济衰退期以后的复苏阶段,目前市场信心并不是特别强劲。结构上来说,A股表现比较好的就三个行业:煤炭、地产和银行。

煤炭,是因为全球能源紧张,是通胀的传导。

地产,去年地产股跌了很多,今年上半年有一定的上涨,但是大家上涨信心并不是特别的强劲,结构上来看国企和央企的涨幅较大,尤其是保利地产和金地集团,还有是一些地方国企像滨江集团、建发等。

银行,大家认为信用在宽松,贷款需求可能得到恢复,银行的资产负债表会扩张,它未来收入增速会比较快。

表现比较差的是:电子、综合金融以及传媒。

电子,最近手机等消费电子产品的销售,出现了旺季不旺的情况,尤其是9、10月;传媒公司表现不是特别好,它跟经济是二次方的关系,它的表现取决于经济表现比较好的行业的资本开支,它的资本开支下滑了,对传媒来说就受到压制。

整体上来说,A股都是普跌的情况,整体上也反映了风险偏好的下移,也受到了海外市场的一些影响。

展望后市情况,我们对10、11月市场比较看好。国内经济不断恢复,我觉得会逐渐扭转9月份的情况;随着美联储加息,如果后期再往上加,对于美国它自身的经济也会出现逐渐放缓的趋势,对风险偏好有一定的恢复,对于整个市场的预期会有一定的扭转。

Q4市场观点

三块内容,黄金、电力、出行。

关注黄金的投资机会:美联储加息的外溢效应不断加大,其他区域经济受累于此提前开始转弱,区域货币危机或此起彼伏。黄金或受益于两个方面,第一是美联储加息充分反映后金价反弹,第二是风险偏好降低提振避险需求。

另外一块,煤炭价格我觉得会在10、11月份出现一定回调,那么叠加电力板块,由于电力价格较去年同期有一定的上涨,短期来说,也觉得电力的供给存在缺口,所以短期来说,电价不会往下走,对于电力企业来说,它的盈利会得到一定的释放。

出行,出行板块其实压抑好多年,结合欧美的情况来看,板块还是有一定的市场表现机会。

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

END

2022-10-18 11: 21

2022-10-18 10: 48

2022-10-17 22: 06

2022-10-17 20: 53

2022-10-17 20: 52

2022-10-17 20: 51