核心观点

2022/10/19

时尚是一个轮回,在出行领域也是如此。过去我们研究出行工具更多是从“工具”属性出发,观察产品在生命周期中兴衰;而较少从“时尚”属性的角度,理解出行潮流的轮回。过去出行工具的“工具”属性和“时尚”属性的周期常常是同步的,因此容易将二者混为一谈。但当这两个变量的周期错位的时候,可能会演绎出意料之外的景气周期。本文从出行“工具”属性和“时尚”属性两个角度,回顾了欧洲自行车和中国摩托车产业发展历程。我们认为,后汽车时代出行工具的需求推动力正在发生变化。随着出行工具的需求从“工具”属性向“时尚”属性转移,一些看似走向夕阳的产业可能正在迎来第二春。正是由于“时尚”属性的回归,大排量摩托车正迎来新的生机,而国产品牌的崛起值得重视。

数据来源:Wind,敦和资管

9月市场回顾

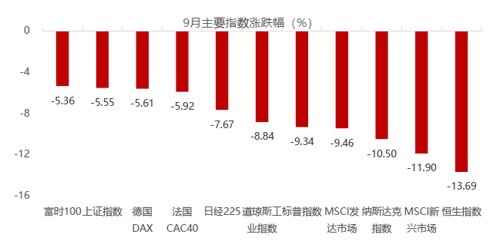

9月的市场先扬后抑,月初在“美联储加息最快的时点已过”的预期下,全球市场迎来一波反弹。然而,随着8月美国通胀数据回落速度不及预期以及美联储在FOMC会议上抗击通胀的鹰派的表态,十年期美债收益率一度突破4%,流动性形式再度紧张,全球股市也随之回落,月度跌幅均超过5%。发达经济体中,美股表现较差,纳指下跌10.5%领跌主要市场,标普和道指均创下今年以来的新低;受益于能源价格回落带来的通胀压力减轻,欧洲股市9月表现相对较好,新首相的减税计划曾一度提振英国股市,但最终也下跌5.5%。美元指数高企使得新兴市场资金流出压力增大,信用风险开始显现,面临“股债汇”三杀的局面,股市整体跌幅也超过10%。

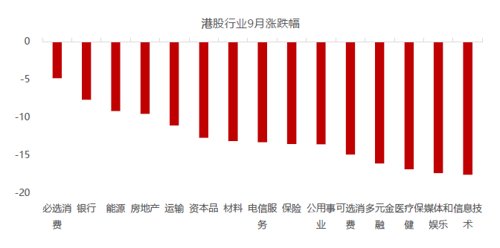

国内方面,A股和港股均表现不佳,分别下跌5.5%和13.7%。除了外围波动和全球金融条件收紧影响外,国内经济数据整体依然偏弱也是拖累因素。地产政策虽然在9月有放松迹象,但销售数据依然疲弱,同时出口增速也开始回落。其中,有政策支持及资金护航的金融地产和博弈疫情政策变化的消费板块跌幅相对较小,而交易拥挤的“赛道成长股”受欧美出台产业法案加速脱钩的影响,回调明显。内外压力下市场观望情绪浓厚,成交持续缩量。港股由于受到海外市场和人民币贬值影响更大,跌幅大于A股。

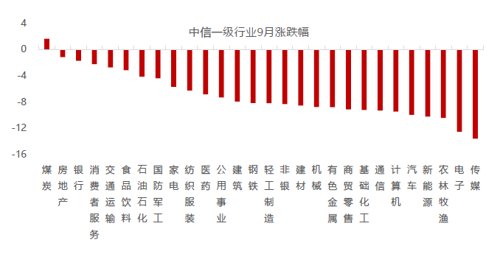

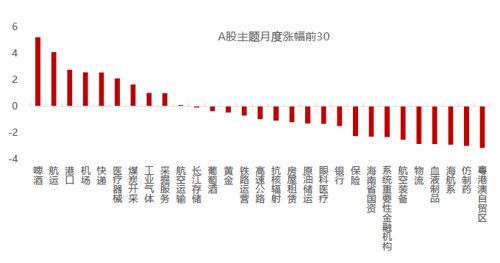

分行业看,高温缺电叠加供给端受限,煤炭成为A股9月唯一上涨的板块,全月上涨1.7%领涨A股;受益于地产政策放松预期,低估值的地产、银行相对抗跌,跌幅都在2%以内;在防疫政策放松的预期下,消费者服务、交运以及食品饮料也有阶段性表现;而跌幅榜上,苹果新品销售不及预期叠加海外成长风格回调,电子以及传媒板块(元宇宙)回调明显,其中传媒下跌13.6%,领跌A股;新能源和汽车板块受到金九银十销量不及预期以及海外脱钩法案推出的影响都下跌近10%;供给增加带来猪价预期见顶回落,带动农林牧渔板块也表现不佳。港股方面,板块表现和A股类似,必选消费、银行和能源跌幅较小;而信息技术、电子、农林牧渔表现不佳。主题方面,9月表现好的主题主要集中在酒类消费品、货运航运、医疗器械和能源开采领域。整体来看,在内、外环境边际恶化的背景下,9月市场情绪进入低位,风格上延续了8月末以来低估值传统经济强于高景气赛道股的再平衡局面,但低估值的强势也仅限于抗跌。展望后市,A股压力最大的时点可能就在眼前,股权风险溢价已处于历史高位,宜保持乐观态度!

本期话题:出行的时尚

● 欧洲出行回顾——自行车的两次轮回

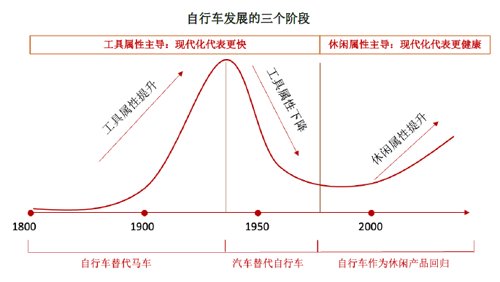

自行车是工业革命以来历史最悠久的出行工具。在近200年的历史中,自行车经历了两轮周期,向我们阐释了“工具”属性和“时尚”属性的演变历史,这在《自行车的回归》一书中有详细记载。自行车的发展分为两个阶段:第一阶段是从19世纪末期到20世纪中期是“工具”属性主导的产业周期。期间,自行车先替代了马车,成为主流出行工具,但是二战以后又被汽车代替,成为一个夕阳行业。第二阶段是从20世纪后期,自行车作为“时尚”的出行方式,回归到人们的生活当中。回顾自行车的属性历史中,需要关注几个特点。在自行车发展的第一个阶段,总是先进的出行方式替代落后的出行方式,而先进的工具本身就是时尚的工具,此时“工具”属性和“时尚“属性是同步的;而在自行车发展的第二个阶段,落后的自行车反而成了时尚的出行方式,因此”工具“属性和”时尚“属性是不同步的,最终自行车演绎出了一个意料之外的景气周期。这两个周期从同步到不同步的临界点,就是出行的”工具“属性饱和的时间点——90年代以后,欧洲汽车销量初步见顶,对应着出行需求的饱和。此后,自行车以一种更健康,更时尚的方式,重新回归到了人们的生活当中。

数据来源:《自行车的回归》,敦和股票团队

● 当下中国出行的新趋势——大排量摩托车的兴起

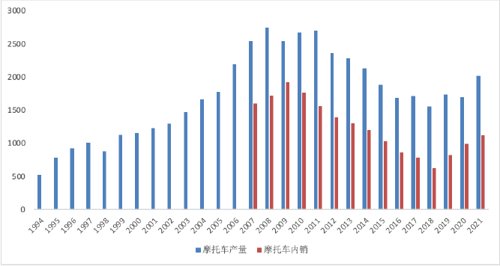

近年来,国内的摩托车也在发生着和欧洲自行车类似的变化。中国摩托车内销销量曾经历过高速的发展。2009年的峰值销量近2000万台,是同期国内乘用车销量的2倍。但此后随着汽车销量的增长,摩托车的销量一路下滑至2018年低点的600万台,是同期乘用车销量的1/4。随后摩托车连续迎来了4年复苏,内销销量在2021年重新突破1000万台。随着近年来国内摩托车的复苏,销量趋势也走出了“N”型曲线的形状,这和欧洲自行车的发展类似。更有趣的是,国内摩托车复苏的节点正好对应国内乘用车销量顶点,这个也与欧洲自行车复苏的背景类似——出行需求饱和。值得注意的是,“时尚”属性更加明显的大排量摩托车近几年的销量更是爆发式增长,从2015年的不到5万,有希望在2022年突破50万。禁摩和限摩是是国内城市特有的政策,但这反而催生了一线城市大排量摩托车的兴起。市场价高达40万的摩托车牌照就是大排量摩托车流行的直接指标——“开摩托车的比开汽车有钱”,一线城市的大排量摩托车就代表着时尚和奢华。以休闲娱乐为主的“时尚”属性已经成为摩托车回归的主要推动力,这与90年代以后欧洲自行车回归的推动力一致。因此有理由相信,随着国内进入后汽车时代,出行需求也会经历“工具”属性弱化,“时尚”属性强化的变迁。国内的摩托车可能正在经历当年欧洲自行车一样的第二次景气周期。

数据来源:《中汽协》,敦和股票团队

● 中国大排量摩托车仍处于成长的前期,未来空间可期

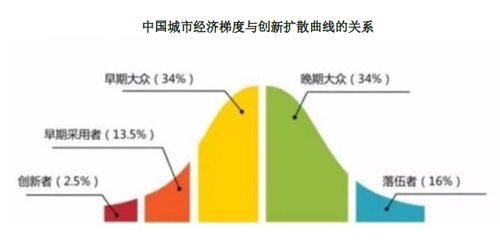

从近年大排量摩托车的爆发中,虽然已经能够看出国内后汽车时代的影子——“工具”属性的淡化,“时尚”属性的强化。但是从另一个角度看,当前国内大排量摩托车市场的结构性矛盾依然较大:一线城市既是摩托车销量最低的地区,又是大排量摩托车的主力消费区间。未来大排量摩托车市场是什么样的?这是一个龟缩于发达城市的小众市场,还是一个会走向全国的大众市场?为此,我们试图结合创新扩散曲线和中国城市经济梯度来回答这个问题。我们认为,中国城市的经济梯度决定了创新总是从发达城市向欠发达城市扩散。因此大排量摩托车虽然需求集中在发达城市,这恰恰说明市场尚处于早期采用阶段,具备下沉的潜力。

(1)创新扩散曲线。这是罗杰斯提出的传播理论,描述了新产品从早期尝新者,早期采用者,早期大众到晚期大众和落伍者的传播过程。总的来说,新产品扩散的早期,总是由极少数的购买力强的极客和尝鲜者推动;随着产品的改进和口碑的扩散,新产品陆续向早期采用者和早期大众扩散,随后走向普及。这个理论根据潜在客户对新事物的接受能力不同分成不同的梯度,便于理解产品所处的产业周期位置。

(2)中国的城市间的发展梯度。国内一线城市已经迈入发达国家水平,而低线城市依然停留在发展中国家水平。由于这种特有的经济梯度,新产品的普及往往是从高级别城市向低级别城市扩散。这在出行领域表现的尤其明显。因此创新在城市之间的传播是这样一个对应关系:一线城市对应极客和尝鲜者,二线城市对应早期采用者,三城市对应早期大众,等等。以近年来快速发展的新能源汽车为例,其渗透史就是从一线城市尝鲜者向低线城市扩散的过程。中国豪华车的渗透率也经历类似的过程。主要原因是,一线城市是最早进入后汽车时代的地区,消费者对“工具”属性要求并不高。因此实用性很弱的新能源车,和“时尚”属性很强的豪华车早期都是在一线城市流行起来。

同样的道理,大排量摩托车在一线城市兴起也是后汽车时代“时尚”属性强化的结果。这种流行的爆发同时发生在北京,上海,西安等距离很远的区域,近年来更是从上海向浙江地区的扩散。我们认为国内大排量摩托车市场先在发达城市爆发的原因是这些地方最早进入后汽车时代,拥有最多的尝鲜者。随着经济的发展,大排量摩托车在低线城市的流行只是时间问题,届时将迎来更大规模的需求爆发。

资料来源:《创新的扩散》,敦和股票团队

● 投资机会在哪里?

国内正在进入后汽车时代,国内出行工具的需求推动力正在发生变化。随着“工具”属性的弱化和“时尚”属性的加强,国内大排量摩托车正在迎来快速发展期,“量价齐升”和国产品牌的崛起是相对确定的趋势。

(1)潜在的销量弹性大。过去由于低成本的铅酸电池的应用,国内拥有庞大的电动两轮车市,这是国内与欧美最大的不同。2021年国内两轮摩托车销量约1000万台,而两轮电动车销量超过4000万台。由于通路摩托车和电动两轮车的使用属性接近,因此在一定程度上可以当成同一类产品。在远期大排量摩托车10%的渗透率假设下。如果只以摩托车为分母,大排量摩托车的空间为100万辆,以2022年50万辆计算还有一倍以上的增长空间;但如果以两轮车(燃油+电动)的销量为分母,则大排量摩托车的远期销量为500万辆,还有10倍的空间。即使在上述悲观的假设下,板块依然具备投资价值。但如果考虑国内电动两轮车市场的特殊性,远期大排量摩托车的存在远超预期的可能性。

(2)确定性的附加值和利润率提升。“工具”属性的弱化和“时尚”属性提升,带来的结果是工业品向消费品的演变。这好比是低端汽车向豪华汽车升级,商业模式可能都会发生变化,最具备摩托车文化的“哈雷”,其商业模式并不是卖车。在消费升级的过程中,行业附加值和利润率的提升是确定的。

(3)国产品牌得到认同。类似与电动车,国产摩托车品牌越来越受到年轻人的认可和青睐,即便在外资品牌云集的大排量摩托车上也是如此,这来源于产品力的提升和文化的自信。国内车企在产品性价比和本地品牌运营上将会有显著优势,相信在这一轮产业趋势上会崛起一批优质的国产品牌。特别是对于已经形成技术,规模和品牌优势的龙头企业而言,其成长的确定性较高,值得投资者重点挖掘!

特别声明

本文涉及部分信息及资料源于公开渠道,敦和资管不对信息的真实性、准确性和完整性做出承诺或保证。本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-10-24 15: 35

2022-10-24 15: 29

2022-10-24 15: 29

2022-10-24 15: 03

2022-10-24 14: 25

2022-10-24 14: 23