博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

A股震荡回调,欧美市场反弹

上周市场震荡收跌,主要指数表现出现分化,上证指数下跌1.08%,沪深300下跌2.59%,中证500下跌0.28%,中证1000上涨0.40%。

行业方面,表现相对靠前的是综合(5.46%)、国防军工(2.62%)、交通运输(2.44%)、机械设备(2.32%)、社会服务(2.24%);表现相对靠后的是家用电器(-5.94%)、食品饮料(-5.87%)、美容护理(-4.63%)、建筑材料(-3.9%)、有色金属(-3.57%)。

海外方面,美联储官员透露“偏鸽”信息,市场预期后续加息幅度或减弱,美股三大指数大幅回升,欧洲市场也有所反弹。不过后续持续性缓释改善仍需要具备美债利率出现阶段性回落的环境,目前尚待观察和确认。

(数据来源:Wind,截至2022年10月21日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

三季度GDP同比增长3.9%,经济持续恢复

本来于月中披露的三季度经济数据延期至今日(10月24日)披露,统计局数据显示,初步核算,前三季度国内生产总值870269亿元,同比增长3.0%,比上半年加快0.5个百分点。分季度看,一季度经济同比增长4.8%,二季度增长0.4%,三季度增长3.9%。

从生产端来看,三季度,规模以上工业增加值同比增长4.8%,比二季度加快4.1个百分点;服务业增加值同比增长3.2%,二季度为下降0.4%。随着稳经济一揽子政策和接续政策措施落地显效,工业生产呈现积极恢复、持续改善态势。

从需求端来看,三季度,消费同比增长3.5%,二季度为下降4.6%;固定资产投资同比增长5.7%,比二季度加快1.5个百分点。

此外,制造业投资和基建投资表现亮眼。据统计局数据,前三季度,制造业投资同比增长10.1%,增速比1-8月份加快0.1个百分点;基础设施投资同比增长8.6%,增速比1-8月份加快0.3个百分点,连续五个月回升。

总体来看,三季度GDP增速企稳回升,工业增加值、制造业投资、基建投资等主要指标均持续改善,显示经济总体呈现恢复向好态势。

一周资金追踪

内资抄底港股,外资看好煤炭

上周日均成交额为7746.20亿元,较前一周有所提升。北向资金(外资)风险偏好转弱,上周净流出293.30亿,其中沪股通净流出179.39亿,深股通净流出113.91亿。

具体行业方面,北向资金净流入的板块包括煤炭、计算机、通信、美容护理、公用事业等,其中煤炭的净流入为9.01亿;净流出的板块包括食品饮料、电力设备、非银金融、银行、家用电器等,其中食品饮料净流出99.11亿。

值得一提的是,港股市场在下跌中性价比逐渐凸显,南向资金(内资)持续流入,上周净买入257亿港元,连续7周净买入。

(数据来源:wind,截至2022年10月21日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

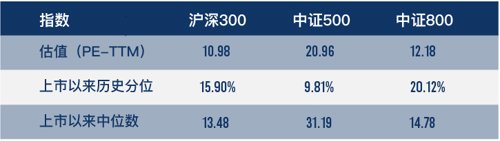

市场估值分位数

(数据来源:wind,截至2022年10月21日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周A股市场反弹,沪深300指数估值历史分位数为15.90%,近5年以来的风险溢价来到了97.84%的分位数;中证500指数估值历史分位数为9.81%,均处历史底部区域,长期来看布局性价比较高。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-10-24 15: 51

2022-10-24 15: 35

2022-10-24 15: 29

2022-10-24 15: 29

2022-10-24 15: 03

2022-10-24 14: 25