打开APP

股票仓位:回落1.1pct至84%历史分位

主动权益基金股票仓位回落。整体来看,主动权益基金(普通股票型、偏股混合型、灵活配置型,全文同)股票仓位达到81.9,环比下降1.1pct,处于2010年以来84%的历史分位水平,其中A股仓位基本持平,股票仓位下降主要系港股等境外资产所致。普通股票型、偏股混合型、灵活配置型基金股票仓位分别达到89.0%、86.7%、72.7%,分别环比下降1.3pct、1.8pct、1.2pct,分别处于2010年以来82%、88%、68%的历史分位水平。

板块风格配置:增配周期、金融、小盘增长

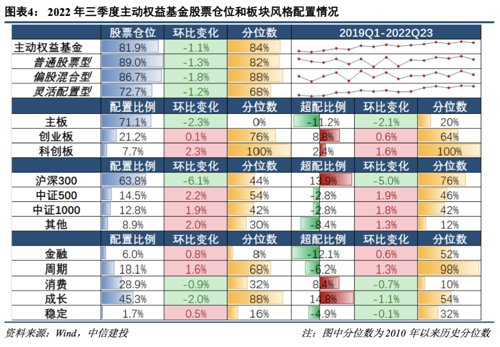

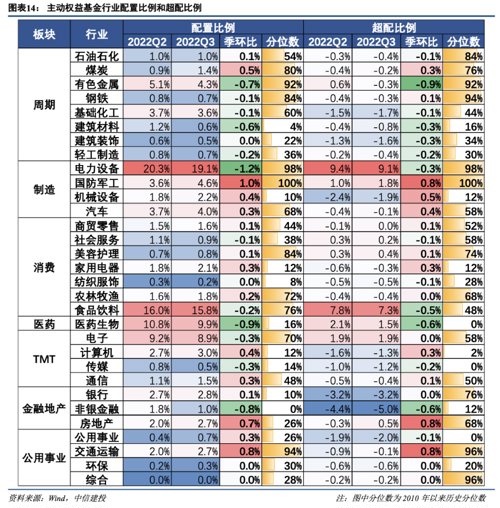

主板的配置比例环比下降2.3pct,为2021年三季度以来首次回落,超配比例下降2.1pct;科创板的绝对配置比例达到7.7%,环比提升2.3pct,超配比例提升1.6pct。

沪深300成分股的配置比例、超配比例也出现明显回落,中证500成分股、中证1000成分股的配置比例和超配比例均有不同程度提升。

周期和金融风格出现主动增配,成长风格整体继续减仓,但无论从绝对还是相对比例来看成长风格仍然占据公募资金配置的主导地位。

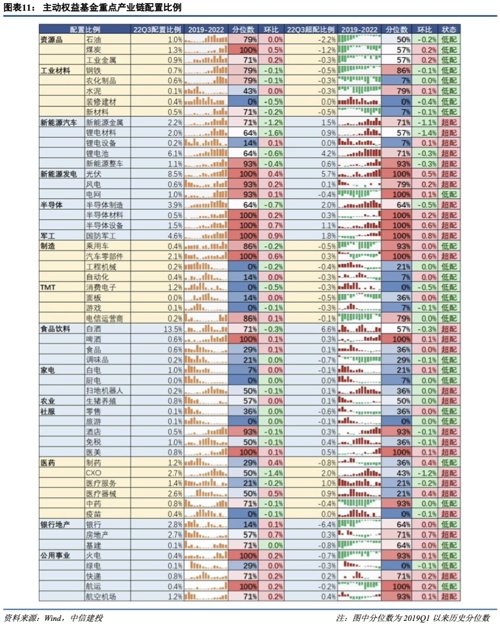

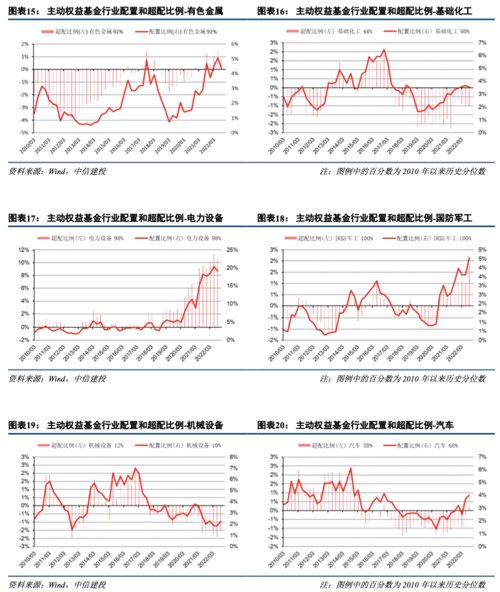

重点产业链:光伏强势电车回落,半导体材料设备回暖

2) 新能源汽车:绝对配比和超配比例均回落,锂电设备环节有所增配。

3) 新能源发电:绝对配比和超配比例继续提升,光伏增配较多,风电小幅增配。

4) 半导体:整体绝对配比和超配比例出现提升,材料和设备环节增配,制造环节减配。

5) 制造和TMT:配比变动不大,整体仍然低配,汽零配比提升,消费电子继续下滑。

6) 消费:整体配比不高,白酒出现减配。

7) 医药:绝对配比和超配比例均回落,制药和医疗器械配比提升,CXO减持明 显。

8) 金融地产公用:配比基本全线提升,地产有所回暖。

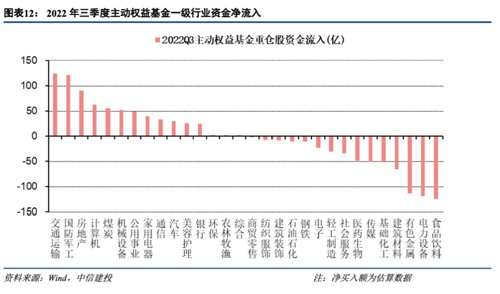

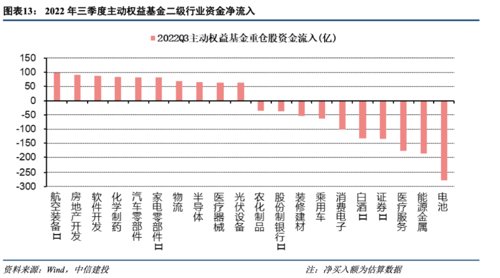

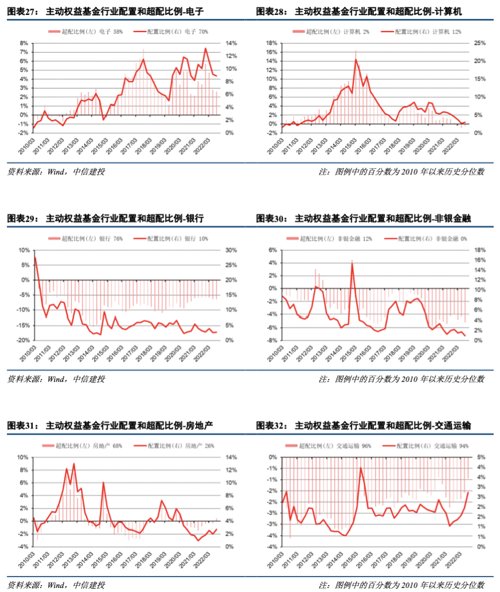

行业配置:资金主要流入交运、军工、地产

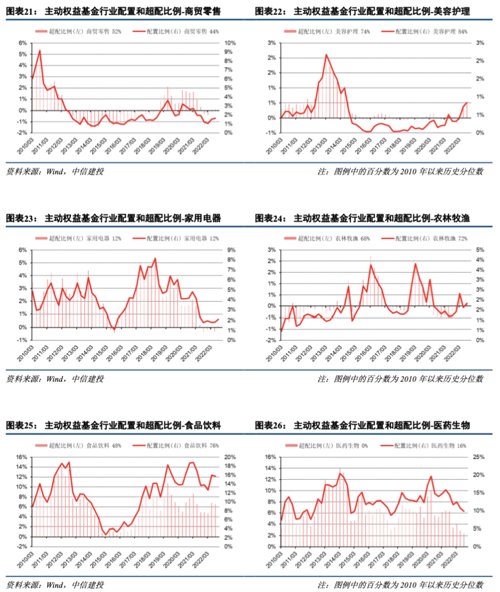

另一方面,食品饮料、电力设备、有色金属行业均遭净卖出超过100亿。

前四大行业:电力设备、食品饮料、医药生物、电子均出现减配。2022年三季度,主动权益基金配置比例和超配比例最高的行业为电力设备、食品饮料、医药生物、电子,配置比例分别达到19.1%、15.8%、9.9%、8.9%,环比变化分别-1.2pct、-0.2pct、-0.9pct、-0.3pct;超配比例分别9.1%、7.3%、1.5%、1.9%,环比变化分别为-0.3pct、-0.5pct、-0.6pct、0.0pct。

截至2022年三季度,有色金属、电力设备、国防军工、交通运输行业的配置比例,以及有色金属、钢铁、电力设备、国防军工、交通运输行业的超配比例,处于历史分位数85%上方。

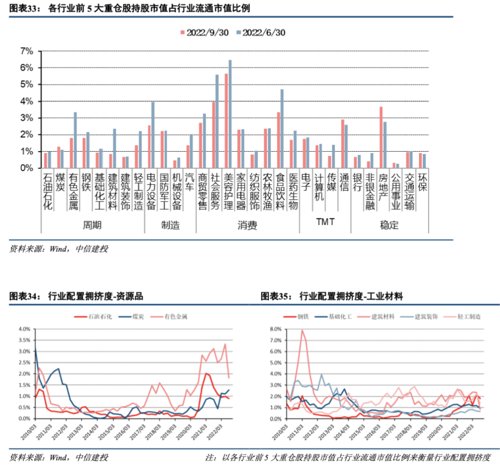

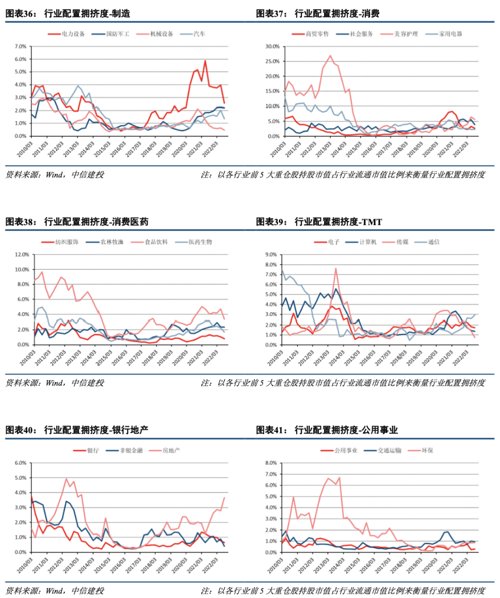

行业拥挤度:有色、新能源、食品饮料拥挤度缓解

以各行业前5大重仓股持股市值占行业流通市值比例来衡量行业配置拥挤度来看:

目前拥挤度较高(超过3%)的有:社会服务、美容护理、食品饮料、房地产;

拥挤度出现较大改善(环比下降超过1%)的有:有色金属、建筑材料、电力设备、社会服务、食品饮料。

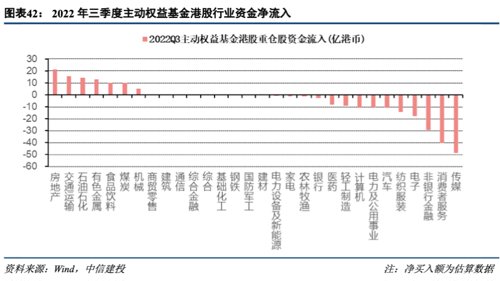

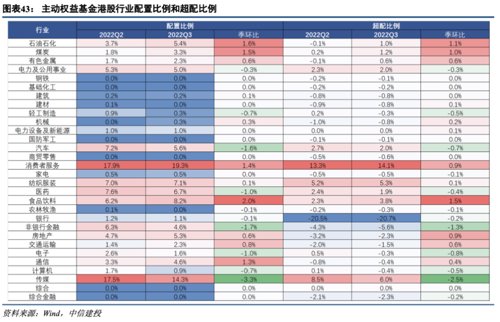

港股市场:增持周期地产板块

更多专业基金资讯

欢迎关注

2022-10-31 14: 37

2022-10-31 11: 13

2022-10-31 11: 12

2022-10-31 11: 12

2022-10-31 11: 12

2022-10-31 11: 11