打开APP

华宝基金

多元资产周报

2022.10.31-2022.11.06

每周观点:寻找向上阻力最小的方向。

市场观点及大类资产配置展望

综述

本周A股主要指数普遍大涨,市场先抑后扬。主要由于(1)A股支撑力量强劲,下跌空间有限,为情绪修复创造条件。(2)情绪伴随利多消息明显修复:利好消息包括 a)德国总理及商贸代表团访华,市场对中欧关系信心提升,地缘政治压力有所缓解;b)市场传闻疫情放松,提振市场信心。

总体而言,前期主要是风险票下跌,跌的是风险情绪;而近期反弹主要是此前的利空因素达到冰点,具有预期改善逻辑。短期来看,由于国务院联防联控发布会回应未及市场预期、美联储加息终点时长延迟、近期情绪已快速修复至较高位置、部分热门板块估值较高等因素,市场趋势投资者众多,短期需要警惕近期涨幅过高的板块的回调风险,建议寻找向上阻力更小的方向。中短期来看,估值、风险溢价、多头股票策略私募仓位接近历史低位、近期防疫政策或开始出现拐点(卫健委强调防控要兼顾经济社会发展、提出“精准防控“,从问责防疫不力的官员到问责”层层加码“的官员等迹象),如果经济政策预期不会更差,预期底部或已经探明,风险偏好有望企稳,筑底模式或将结束,四季度行情值得期待。

从板块上看,汽车板块由于疫后复苏预期、板块销量环比改善预期、年末刺激政策预期、前期回调幅度大等因素,本周上涨(12.74%);大消费板块由于疫情边际放松传闻,疫后复苏预期升温,食品饮料(11.18%)、休闲服务(10.78%)、商业贸易(10.15%)上涨明显;此外,电气设备(9.99%)、有色金属(8.35%)大幅走高,银行(1.68%)、房地产(0.61%)较上周表现亮眼。

10月PMI公布,制造业PMI、非制造业PMI产出指数分别为49.2%(-0.9bp)、48.7%(-1.9bp),制造业回落至景气区间以下,受疫情影响非制造业商务活动降至荣枯线以下,经济复苏依然波折:其中,生产是10月PMI下滑的主要拖累,PMI生产指数为49.6%,环比下滑1.9%;此外,疫情导致各地保障物流受阻,10月供应商配送时间PMI接近历史低位;需求较弱,出口仍承压,内需好于外需:内需方面,10月PMI新订单指数为41.7%(41.6%),边际略有改善,但仍位于收缩区间。外需方面,新出口订单在全球经济下行背景下延续下行。重大基建项目仍在密集落地:10月建筑业商务活动指数为58.2%(60.2%),说明稳增长政策正在快速落地形成实物工作量。展望后市,国内疫情影响仍未完全消除,内需较为乏力,海外经济下行压力背景下外需拉动能力受到挑战,预计国内稳增长政策或将进一步发力对冲外需下滑压力。

美联储11月FOMC会议加息75个基点,符合预期,此次会议新增隐忧-本轮美联储加息的终点及时长可能需要上调:会议暗示12月可能放缓加息速度至50bp,12月加息节奏具体将取决于11月劳工市场的供需关系是否仍然紧张以及核心通胀是否持续上行;同时,联储表示可预见的未来没有停止加息的计划、利率终值可能超预期,延续强化鹰派立场;针对增长问题,认为增长可能继续放缓,经济软着陆的可能性下降,但增长的下行不足以制约联储的紧缩步伐。整体而言,美联储加息最快的时候已经过去,海外衰退预期升温,美元及十年美债利率或有望见顶,利好黄金价格,黄金或有左侧配置机会;警惕疫情恶化超预期、美联储加息终点过高及时长过长、地缘政治等风险因素。

01

国内权益

四季度或面临内外需再平衡,海外受疫情及俄乌冲突、加息使得海外需求进一步下滑,国内需求或受稳增长及疫情平缓得到支撑,四季度结构仍呈现分化,建议均衡为主。

02

商品

整体而言,短期油价的交易逻辑切换至宏观衰退预期,短期美国加息节奏、OPEC+会议增产结果、伊核协议进展是重要边际变量。

03

境外

04

汇率

本周五(2022/11/04)10年期美债收益率较上周上涨,收4.17。美元兑人民币中间汇率本周五(2022/11/04)收7.1927。汇率端,由于美联储激进加息政策,央行希望维持稳定姿态,加速人民币国际化。

05

固定收益

本周资金面来看,资金面延续宽松,预计资金面仍以稳为主,短期建议采取短券票息策略。

重点产品回顾

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.11.04,数据区间:2020YTD

数据来源:Wind;截至日期:2022.11.04。

数据来源:Wind;截至日期:2022.11.04,配置比例参考基金波动率等因素设定。

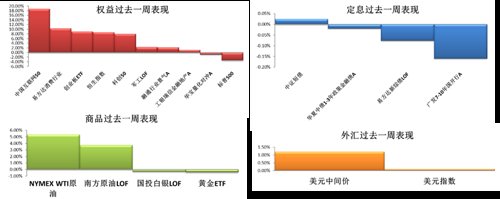

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.11.04。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.11.04。

市场FOF跟踪

01

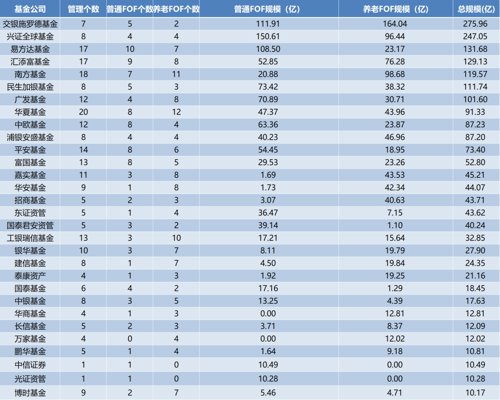

FOF基金公司汇总

公募基金公司在管FOF总数369个(包括正在认购的产品),共71家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共30家,交银施罗德、兴全、易方达、汇添富、南方、民生加银、广发、华夏、中欧、浦银安盛10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.11.04。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.11.04, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.11.04。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-11-07 17: 33

2022-11-07 16: 02

2022-11-07 15: 58

2022-11-07 15: 15

2022-11-07 15: 14

2022-11-07 15: 13