打开APP

站在当前的时点,从以下几个方面看,医药行业确实存在一些布局的机会。

2022年四季度,大盘从3000点抬升至3200点,各个板块也轮番的有所恢复,其中,医疗板块也在近期有了部分反弹,这源于不少优质医疗公司业绩显示出较强的韧性,体现出医疗板块的刚需。

估值性价比高

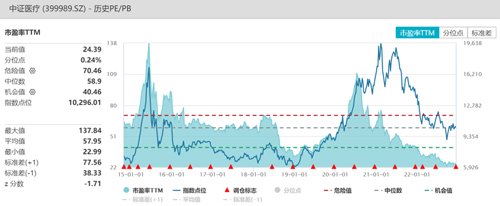

从21年2月至今,医药板块经过近两年的调整,整体投资性价比突出。自21年2月18日至22年11月30日,中证医疗跌幅为-47.98%。

连续的深度调整之后,中证医疗指数估值分位数处于近十年0.24%分位水平,安全边际相对较高,投资性价比突出。

数据来源wind,截至2022年12月12日

政策边际变化

另外,之前医药行业的影响因素正逐步减轻,利好因素增加。医药国产替代产业趋势加速,给医药行业注入新的动力。例如财政贴息支持医院贷款更新医疗设备,加速医疗设备国产化。

同时,医药板块成交量就开始提升,10月10日医药板块成交量仅为524亿元,随后逐渐走高,12月12日成交量达1585亿元。医药板块成交量占沪深两市全部A股成交量的比重,也从6%提升至14%。

今年十一以来,医药板块成交量就开始提升。

10月10日医药板块成交量仅为524亿元,随后逐渐走高,12月12日成交量达1585亿元。医药板块成交量占沪深两市全部A股成交量的比重,也从6%提升至14%。

医药板块成交量及其占比(占沪深股市)

数据来源:wind,20221010-20221212

浙商基金白玉认为医药核心的逻辑是估值修复,此前配置比例降到了历史较低水平,估值也是位于过去10年较低的分位数,而医药的业绩中长期来看都是相对比较稳健的。而这一波医药行情基本面的边际变化,从种植牙集采就开始了,后面的一系列地方集采,力度都好于预期,但此前市场情绪偏弱,直到近期财政贴息贷款政策的刺激,得到了市场超预期的回应,开始有更多的资金关注医药。

总结来看,此轮行情有三个逻辑,最核心的是估值修复,在这个方向上,低估值的医药股均有机会。而医药板块细分领域很多,这个逻辑大概率会以轮动的形式展开,持续的时间最长。

第二是集采的基本面修复,主要是估值提升,侧重于这几年跌的比较多的仿制药和部分杀业绩的创新药,尤其是困境反转的仿制药,历史估值杀的最低,资金出清最彻底,而随着更多创新管线的上市,具备较好的安全边际和估值提升空间。

第三是新基建和国产替代,主要是医疗器械和医疗设备、高值耗材等方向。这是启动最早,空间最大也是逻辑最坚实,涨幅相对较高的方向,目前很多标的都在历史新高附近,但是这个方向空间比较大,不仅受益渗透率的提升而且受益于国产替代,有些龙头还有国际化的潜力,市值天花板有望进一步打开,因此我们认为即使有调整可能也不会太深,未来依然有较好的投资机会。

基金经理

白玉

英国雷丁大学硕士,2007年任职于万家基金,2011年起加入浙商基金,具有15年医药研究经验,对创新药产业链,医疗器械与高值耗材等行业有深入的研究,坚信医药是“科技+消费”双重属性的优质赛道,通过深入产业链调研挖掘能够穿越震荡的股票。

滑动查看完整风险提示

2022-12-13 20: 33

2022-12-13 20: 32

2022-12-13 20: 31

2022-12-13 20: 30

2022-12-13 20: 30

2022-12-13 20: 29