打开APP

近期,消费领域涨势强劲,截至2022年12月11日,据wind数据显示,近一周涨幅排名第一的是食品饮料,涨幅7.22%,其次是家用电器,涨幅6.74%。疫后复苏,消费买点已现吗?

海外美联储加息进入后期,负面影响或将边际减弱,叠加国内房地产等政策出台以及我国防疫工作的有效推进,我国经济增速有望逐步回升,疫情对消费的影响愈趋减弱。今年两会中强调要推动推动消费持续恢复,如线上线下消费深度融合,促进生活服务消费,发展消费新业态新模式等;同时二十大报告也指出要继续增强消费对经济发展的基础性作用,消费依旧是推动经济发展的主要动力所在。

消费增长空间巨大

中国在2016年之后人均GDP就突破了八千美金,根据经验来看,人均GDP超过八千美金之后,是消费升级主升浪的开始。因此目前国内的主要矛盾并不是如何满足温饱生存需求,而是更高层次的消费需求,在这种情况下,推动经济增长的主动力逐渐从投资转向消费,经济也会逐渐从“生产者主权”转变为“消费者主权”的经济,拉长周期“消费升级”大趋势不变。

数据显示,美国、英国、法国、德国、日本等工业化较早的国家消费支出普遍占GDP中所占的比重为70%-80%,而我国尽管最终消费支出占GDP比重在近十年内快速提升,但是2020年的数据仅为55.33%,显著低于海外发达国家,我国消费增长空间巨大。

广义的家庭消费包括人的衣食住行康乐购等多个方面,只要人们追求美好生活的向往没变,消费增长的源动力始终存在,因此关乎14亿人民的大消费板块,呈现天然的韧性。

消费修复可期

过去5年、10年、15年、20年,食品饮料、家用电器等消费板块都常有优异的表现,食品饮料行业更是在过去时间段内均位于涨幅TOP1的位置。

数据来源:WIND,截至20220930

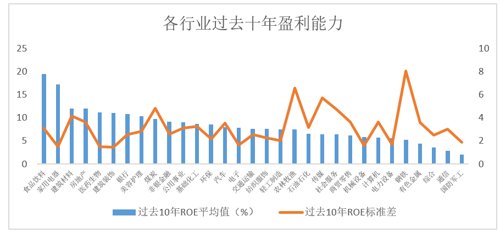

同时,由于居民天然会跨周期平衡消费,故“大消费”板块的盈利能力也相对比较稳定,食品饮料、家用电器等典型消费板块过去十年ROE的平均值较高且较稳定,具备良好的盈利特性。

数据来源:WIND,统计区间为2012年至2021年

从近期的数据也可以看出来,消费板块正在多点开花,未来可期。

电商:2022 年10月底,一年一度的“双十一”购物节拉开帷幕。根据星图数据,10月31日至11月11日期间,全网电商交易总额为11507亿元,同比增长13.43%,反应大众消费意愿仍具备较强韧性。

出行:随着防疫“新十条”以及元旦放假安排公布,携程平台数据显示,截止7日上午12时,周内2023年出行搜索热度较去年同期上涨超过900%;此外,平台机票、酒店产品搜索量环比前一日同时段增长分别达到6倍与7倍,前三大热搜目的地为上海、三亚、北京。去哪儿数据显示,消息发布后,机票瞬时搜索量增长7倍,出发时间是春运期间的机票搜索量达疫情前2019年的水平。

新能源汽车:根据中汽协数据,今年1-11月,我国新能源汽车销量606.7万辆,同比翻倍增长,新能源汽车渗透率达到25%,仍维持较快的增长速度,电动化大浪潮下,预计新能源汽车仍将保持快速增长。

白酒:目前白酒消费需求从“商务+政务”转变为“商务+个人”,业绩所展示的会更为扎实。从财务报表来看,2022年前三季度白酒行业营收增长21.12%,归母净利润增长26.22%,虽然部分白酒企业短期受疫情影响业绩有所降速,但行业整体仍保持稳健增长,高端白酒天然具备消费韧性,且白酒企业报表端具备较强的主动平滑能力、及长久期的商业模式、高ROE等特点。

随着疫后消费场景恢复,叠加中国经济提速发展预期,预计未来消费行业将由当下的消费分层再次进入消费升级新时代,有望催生出新一轮长周期机会。

估值合理,配置良机已来

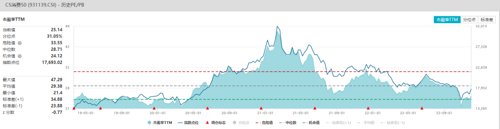

消费板块素来是投资者青睐的板块,不仅长坡厚雪,并且牛股辈出,很多耳熟能详的牛股都属于消费领域。据wind数据显示,经历2021年年初以来的调整,目前大消费板块的估值已经大幅下降。以中证消费50为例,目前的估值水平已经回到至31%的分位点,估值风险已经得到了比较地释放。

数据来源:WIND,20221130

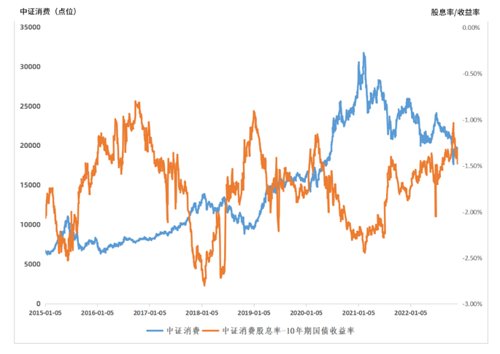

中证消费股息率-10年期国债收益率常用来观察消费板块股债性价比,它在过往七年一直绕-1.0%--2.5%呈现钟摆式波动。目前中证消费已出现了近十年来最大跌幅,但股债性价比处于-1.5%附近的历史偏高位置,消费板块已具有较高的配置价值。

数据来源:WIND,截至20221130

随着稳经济促消费政策措施效果进一步显现,消费有望继续回暖,从而为经济回稳向上夯实基础。同时,伴随着防疫政策优化,虽然消费信心过程中或略有波动,但拉长周期看消费信心必然稳步恢复。因此,尽管市场存在波动,中长期看,部分消费行业“困境反转”的投资机会将会出现。

注:以上行业观点仅代表鑫元基金在本材料成文时的观点,实际行业配置可能根据市场变化而有所调整。

风险提示

投资有风险,基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。鑫元欣悦混合型证券投资基金为混合型基金,其预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金。基金产品如果投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。鑫元基金管理有限公司郑重提醒您注意投资风险,请详细阅读基金合同、招募说明书,了解基金的具体情况。基金投资需谨慎。

2022-12-13 20: 34

2022-12-13 20: 33

2022-12-13 20: 32

2022-12-13 20: 31

2022-12-13 20: 30

2022-12-13 20: 30