打开APP

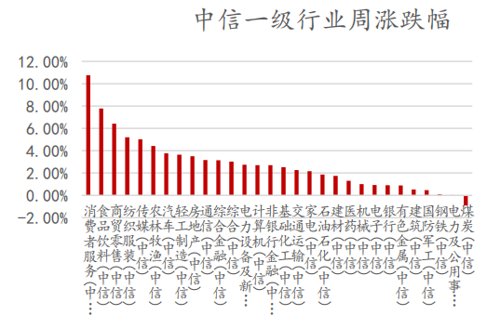

一周行情回顾

一周行情回顾

截至上周五收盘,沪指周跌1.22%,深成指周跌1.80%,创业板指周跌1.94%。板块方面,市场仍以两条主线为主,一是疫情相关的医药板块,另一条是经济复苏后的消费板块,其中医药板块周中出现比较明显的分歧,波动较消费板块更为剧烈。其它方面,半导体、地产板块均在政策刺激预期下出现异动。资金方面,两市日均成交约8120亿元,年换手率276.41%。北向资金上周净流入56.65亿元。具体来看,上周市场持续缩量整理,虽盘中存在承接动能,但无法吸引增量资金入场,市场出现明显的跷跷板效应,指数也呈现震荡回落的态势。沪指回踩日线布林线中轨支撑,J线走平,短线上或有博弈反弹的机会。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:12 月 17 日,一些城市的主流媒体报道部分地区血库告急:山东省血液中心多次发出血液库存低位预警,尤其是 a 型血和 o 型血库存量已经达到了红色预警状态;江苏省血液中心血液库存已跌破最低库存警戒线,呼吁市民积极参与献血;江西省无偿献血工作正面临困难,血液库存全面告急,各种血型均十分紧缺。

12 月 17 日,国家卫健委网站发布《关于印发血站新冠病毒感染防控工作指引(第二版)的通知》。与 2021 年《血站新冠肺炎疫情常态化防控工作指引》相比,主要修订以下几方面内容:

一是根据疫情防控政策调整,新版工作指引删除关于密接者、次密接者以及有中高风险区旅居史者暂缓献血有关内容。

二是提出接种基因重组疫苗与接种灭活疫苗后暂缓献血 48 小时。

三是综合国际做法和我国情况,明确感染新冠病毒(重型和危重型除外),最后一次新冠病毒核酸检测或抗原检测阳性结果 7 天后可以献血;重型或危重型感染者,康复 6 个月后可以献血。

四是目前全球尚无新冠病毒通过输血途径传播的报道。为最大程度保障血液安全,在血站普遍实行的献血者回告政策中继续保留关于新冠病毒感染的回告内容,将回告时间缩短为 48 小时。

同时,新版工作指引还根据当前疫情防控措施和病毒变异情况,优化、调整了血站相关清洁消毒措施

【点评】本周血制品板块受短期缺血影响大幅上涨,卫健委调整了感染新冠病毒后人群的献血政策,规定感染后核酸或抗原检测阴性后七天可以献血,缩短了献血人群不能献血的时间,缓解了血浆供应紧张的局面,预计相关标的周一或有所回落。

周期板块

事件:2022年12月16日,中央经济工作会议在北京召开,会议指出:“多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。”“要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况,同时要坚决依法打击违法犯罪行为。要因城施策,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设。要坚持房子是用来住的、不是用来炒的定位,推动房地产业向新发展模式平稳过渡。”

【点评】支持住房改善位于扩大内需之首,房地产支柱产业定位未变。①本次会议在明年经济工作重点方面将“扩大国内需求”放在第一要点,而在扩大内需方面,将“支持住房改善”放在了首位。我们认为这印证了房地产是国民经济的支柱产业这一地位仍未改变,明年经济的复苏离不开地产销售的改善。②当前地产销售仍处于加速下滑阶段,仍需更多宽松政策助力复苏。国家统计局数据显示,2022 年 1-11月全国商品房销售额同比下滑 26.6%;2022 年 11 月单月销售额同比下滑 32.2%,相较 9 月(同比-14.2%)和 10 月(同比-23.7%)的下滑幅度又进一步加大。我们认为当前地产销售额加速下滑反映出当前地产行业基本面情况仍然十分严峻,近期供给端的诸多重磅政策为房企融资的边际改善提供了有效帮助,但行业真正回归良性循环仍需销售复苏,我们认为后续仍需更多需求侧宽松政策助力销售复苏。

事件:中央经济工作会议中的石化相关政策。

【点评】1)坚持“两个毫不动摇”。①深化国资国企改革,提高国企核心竞争力。“三桶油”通过专业化重组、平台化整合提升整体竞争力,三桶油及旗下上市公司具有价值重估的投资机会。②鼓励与支持民营和社会资本进入油气开采、炼油化工领域,如以恒力、荣盛等为代表的民营炼化已展现其优势;中曼石油等公司进入上游油气开采领域等。

2)加快重要能源国内勘探开发和增储上产。自 2018 年我国提出重视能源安全战略以来,我国的油气资本支出保持增长势头,预计未来几年仍将延续,可关注油气及设备类公司。

3)积极扩大能源资源产品进口。目前我国 70%以上原油、40%以上天然气需要靠进口满足,为保证我国能源安全,我国油气进口实行进口来源多元化策略,关注油运相关公司。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-12-19 16: 57

2022-12-19 16: 42

2022-12-19 16: 41

2022-12-19 16: 35

2022-12-19 16: 34

2022-12-19 16: 33