打开APP

01.重启

新年新气象!沪深300指数从开年第一个交易日到1月10日已经是6连阳了,六连阳是开年的一个好兆头,实现了2023年的开门红。

这也正好应了今天要跟大家来分享的世诚投资年度策略报告的标题——“重启”。回顾过去的2022年,我把它称之为“极不寻常、极不平凡”,我相信走过2022年,每个人的感触都是非常的深。但是如果你把它放在一个百年未有大变局的时代背景下面,我相信整个2022年只是一个很短的片段。只不过2022年发生了很多事情,包括世纪疫情、地缘冲突,包括像西方经济体几十年以来最高的通胀,包括意识形态领域的冲突,国际关系的打破重建。这些过往发生的事情,正好也是给百年未有之大变局做了一个最好的注脚。

在过去的2022年,不管是在经济、在股市、在各个方面,我们都被多次地按下了暂停键。在2023年,我们应该会是一个从暂停键向重启键的一个切换,所以我们把2023年度策略报告的标题简单定成“重启”这两个字。这种重启会发生在各个领域,不管是在经济还是我们的社会生活,还是我们的资本市场,我相信我们都会看到一个非常明显的冲击。

02.重审疫情

过去连续三年世诚投资都一直把疫情以及防疫措施作为影响整个宏观经济和股市运行的最重要的变量,最主要的矛盾。进入2023年,我相信整个疫情还是会继续去影响我们的宏观经济以及我们的市场,所以我说主要矛盾并没有发生变化。

但是令人欣慰的是我们的防疫措施防疫政策一直不间断的朝着科学精准的方向在做,不断去优化去完善去改善。上周五国家刚刚发布了第十版的新冠病毒感染诊疗方案,相较于之前都是在讲怎样防感染,而最新的第十版在讲怎样去做好整个医疗救治工作,所以说整个防疫工作的重心是发生了非常根本的变化。

目前我们看到了一些相关的数据,应该来讲,很多地方第一波感染潮的高峰已经过去了,甚至有部分地区,它的整个重症的高峰都已经在再往下走了。从我们身边的生活来看,上海的地铁在下班高峰的时候已开始人满为患了。差不多回到了之前的水平。纯粹从科学的角度,是否这次闯关成功之后就能一马平川,其实是没有确切答案的。首先,貌似老年人的感染高峰还没有到来,那才是真正的考验。其次,据海外经验,感染潮或不止一波,尽管感染本身的边际影响理论上是下降的。另外,是否会有新的变异株出现亦未可知。现时我们的基准假设是,将来很有可能演变为常态化的流行病毒感染。对此我们作为投资者需要做好充分的心理准备。

03.经济展望

相信大家对于2023年整个中国经济放开之后的复苏充满了期待,但是我们时刻提醒自己,不能盲目的乐观。

从最新公布的12月份金融数据来看,12月份的金融数据还是比较弱。应该来讲社融数据是有史以来最差的数据,比市场预期来得低一些。再看信贷数据,虽然中长期贷款的总量比市场预期来的稍高,但是这里面不排除年末对公中长期贷款的突击效应在里面,而大家关注度非常高的居民中长期贷款还是一个减量。相对去年居民贷款的规模,我们一夜之间回到了10年前的水平,所以我说我们对于2023年的经济增长不能盲目乐观。

现在看到有很多经济预测,像今年4.9%、5.0%、5.1%各种数字都有,但我说去年2022年四季度的GDP增速是多少都不知道,怎么可能简单拍个脑袋说今年的增速会有多少。

对于2023年,我把它定义为一个过渡年,不能太盲目乐观。上个月的中央经济工作会议,其实对于2023年的经济已经有了比较明确的定性了。原话是“明年经济运行有望总体回升”,所以实际上中央已经对2023年的经济复苏修复有了一个非常务实的定调。并没有说因为2022年是个低基数,2023年就可以去急功近利,好高骛远了。总体还是维持稳中求进的总基调。

记得12月份中央经济工作会议通稿刚刚出来的时候,资本市场还是有些波动,因为大家不理解说改善社会心理预期,提振发展信心,好像少了一些强有力的具体的刺激措施。但是我们世诚投资认为在遇到三重压力,压力还比较大的背景下,我们最需要的恰恰就是从预期改善,从提振信心入手,这样的话才能做好新一年的经济工作。

经过三年疫情的扰动,要真正做到去改善预期、提振信心,其实并不是一件简单的事情,但是我们始终相信我们的决策者还是有足够的勇气和智慧,能够让我们经济和市场迈过当下的这道坎。这边显示的 PPT把中央经济工作会议的五个方面的重点工作列在这边了,包括着力扩大内需、加快建设现代化产业体系、切实落实两个毫不动摇、更大力度去吸引和利用外资,同时有效防范化解重大的经济风险。

我重点讲下第一点——着力扩大国内需求。我们之前提得比较多的一个说法就是说要深化供给侧结构性改革。这一次定调发生变化了,是说要把扩大实施扩大内需战略同深化供给侧结构性改革,要把它有效结合起来。这个需求它必须是真正的有效的需求,而不是那些无用的无效的需求,而供给侧的话更多的是要去想办法去创造需求,去带动新的需求。所以需求跟供给改革的有机结合,我相信是未来重大的一个看点。

04.内部挑战

但是我相信在整个中国经济爬坡过坎的过程中,我们还是会面临一些挑战,主要是两个:国内是房地产,海外主要是以美国为代表的经济体,它的总需求下降,会不会对中国的出口带来阶段性的扰动。房地产毫无疑问是2022年经济的重大拖累项目。不管是新屋的销售,还是房地产投资,其实都对于整个宏观经济构成了非常大的一个拖累。这里面确实有疫情的扰动,也有过往整个供给侧金融条件收紧累积产生的一个过程。

但是我想说的是什么?我们的房地产走到今天的这一步,更多的是整个房地产行业所处的大周期的位置,决定了在过去一年两年以及未来一段时间的表现。在去年底我们看到了有很多供给侧的措施,所谓的三箭齐发。那么进入2023年,对于需求侧我们也可以有所期待,比如说我们也看到人民银行启动了按揭贷款利率跟实际房地产的联动机制。有些地方如果连续三个月房价下跌,按揭下限可以暂时被取消。这些需求侧的政策,我相信在未来可能还会有,甚至不排除可能出台取消限购等此类需求侧的措施。

但是我们同时要清醒地认识到,有一些东西是不可改变的,比如说决定房地产中长期走势的人口结构。我们的人口已经接近达峰,这个事实应该来讲是不可改变的。我们的房地产行业在过去的10年、20年过度的发达,以至于已经有了一个非常深的透支,这个被深度透支的事实不可改变。

房地产它还有一个特别的属性,就是说它是买涨不买跌。如果房价不能涨,甚至还在小幅往下走,同时结合房地产买涨不买跌的特殊的行业属性,指望马上就可以出现一个大的困境反转,我们对此还是比较谨慎的,更不用说整个预期和信心的修复本身是一个漫长的过程。

我们世诚投资判断,对于房地产这个行业来讲,它对于整个宏观经济的影响和拖累显然不会像2022年这么明显,但是应该来讲这种负面的影响还没有完全结束,我们还是需要对这种影响保持一个高度的警惕。

在投资方面,世诚投资还是会去继续回避跟新房销售相关的一些行业和板块。在这里面唯一的例外是两个,一个是二手房成交,另外一个是保交楼。保交楼现在已经变成了一项任务,相信这项任务可以得到顺利完成。相应而言,比如说在二级市场,像家具装修、建筑建材这些细分板块有可能会受益更多一些。我们看到这些挑战,但是我们具体做投资的话,要反过来看这里面有没有结构性的机会。

05.外部挑战

外部挑战主要还是来自于海外需求下行。我们看到美联储是持续的加息,连续4次美联储75个基点的加息,这个在历史上也是头一回。但我们世诚投资跟流行的观点有些不一样,我们倒并不是过分担心海外需求,特别是美国总需求的下降,对于我们中国商品出口的这种拖累或者是影响。

美国经济的韧性肉眼可见,前期美国三季度的GDP被向上修正到3.2%,像前两天刚刚公布的失业率的数字,低到3.5%,是本轮的新低。美国薪资的增长速度,虽然这一次是比预期稍微低了一点,但是环比还有0.3%。如果按照这个速度下去,全年它还是在接近4~5%这样的一个区间里面。

就像美联储一再指出的说美国通胀的核心问题,它已经不再是商品、住房和医疗,它的核心问题是除了住房和医疗之外的服务业,而服务业的价格波动更多的是跟薪资相关,背后就是薪资的通胀螺旋。劳动力市场紧张主要是因为年轻人偏向于继续学习而不是尽早工作、提早退休、移民工的减少。目前我们看不到这几个因素导致的供应紧张会有明显的改善。更加重要的是,这些供给侧的因素都不在美联储工具所能作用的范围之内。

同样不在鲍威尔掌握范围之内的还有其他一些与百年变局相关的(供给侧)矛盾。地缘冲突引发的供应链风险、逆全球化的浪潮和趋势、为应对气候挑战而追求低碳环保所带来的greenflation。还有白宫的《通胀削减法案》,真的能对抗通胀吗?还是会适得其反。我开玩笑说美国如果要治理通胀的话,最简单的办法就是大量增加从中国的进口。

中国在过去的20年时间里面,自从加入WTO,基本上就是不断向全世界输出通缩,这是一个最大的通缩来源地。人为建立额外的贸易障碍,对美国来讲肯定是搬起石头砸自己的脚。在这方面世诚投资的观点与众不同,非常的鲜明,总有一些供给侧的措施,它不在美联储可以掌控的范围之内。所以说美国的通胀就像大家预期这样,从8%,9%一路下去,最后到今年年底的2%, 3%,这种想法是过分乐观了。

06.通胀影响

我觉得更有可能是在今年年中的某一个时点,比如说从夏天或者是三季度,甚至最晚到了今年四季度,它有可能出现一个通胀的高原平台。就是通胀可能到了4%- 5%这个地方它就下不去了。这个时候美联储不是说去宣告胜利,他会妥协说我不得不放弃进一步加息。所以在加息节奏上面,我们跟市场的看法是一样的,今年一定会再加到5~5.25之间的话会停下来,但是为什么停下来?不是说通胀胜利了,而是说美联储不得不去妥协。背后的原因其实是不一样,这个意味着什么?对我们做投资而言,去年我们的股票市场为什么这么弱?就是因为利率不停的上升,金融条件不断的收紧,导致整个成长风格表现非常的弱。

我们在第一页给大家看了,2022年主要指数的跌幅非常明显。宽基的上证指数跌幅最少是15%,创业板指数下跌29%。同样代表成长风格的纳斯达克,去年整整一年跌去33%。今年应该来讲这个压力没有这么大了,但是毫无疑问,只要你通胀横住了,毫无疑问会有这样一个阶段。

对于我们股市里面的成长风格,可能又会像2022年这样阶段性的会承压。虽然它不会像去年全年都在承压,但是中间总会有一段时间。但是我相信总有一点是确定的,前面提到的流动性的收紧肯定要比去年来的更加的弱一些,边际上肯定是减弱的。

对于我们的港股和A股而言,我觉得最重要的是什么?今年2023年,不管是我们的主要矛盾还是矛盾的主要方面,肯定不像去年那样还是海外流动性,今年的主要矛盾更多的体现为“内部事务”。所谓的内部事务就是看我们自己的经济恢复的怎么样,我们的增长预期在哪里?我们的上市公司它的整个盈利预期,这些才是真正决定今年我们港股和A股表现。

当然对于今年的港股和A股,特别是港股,我们可以看高一线的原因是什么?因为去年不单单是有流动性的影响,去年还有各种各样的因素导致海外投资者对于中国的国别风险溢价急剧上升。这可以从北上资金不断流出、人民币汇率从去年7月份快速贬值看得出来。

但是今天我们发现整个国别风险溢价快速下降,现在人民币离岸汇率已经回到6.8附近了。从7.3到6.8,升值一块主要来自国别风险溢价的下行。所以我说今年A股、港股更多的是需要我们把自己的事情做好,所谓心无旁骛地做好自己的事情。那么我们这边的资本市场股票市场会迎来更好的表现,会更少的受到外部因素的干扰。

07.2023年大市展望

今年指数能够涨多少,我认为还是有一定的不确定性。前面提到疫情病毒本身的演绎,还是会有一些不确定性在里面。但是大致判断的话,今年大盘的风险远远小于去年,这一点我们非常明确。

今年整个大盘到底能够向上多少,这是鸡和蛋的关系。一方面是市场的上涨,另外一方面是有多少资金能够流进来。当我们看到有更多的资金净流入的话,自然我们会对整个大盘更加积极乐观一些。

我们并不指望今年会出现一个大牛市。今年不管是对我们的宏观经济,还是对我们的股票市场,我把它定义为一个过渡年,是个休养生息的年份。

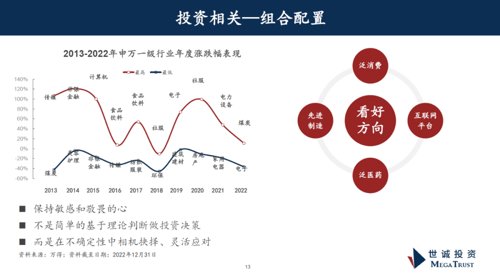

08.2023年世诚投资看好板块

看好主题1:泛消费

在整个经济修复重启的过程中,消费应该来讲是一个重要的抓手。我前面提到了在12月份的中央经济工作会议里面,2023年工作重点的第一点就是要把实施扩大内需战略,同深化供给侧结构性改革更好有机结合起来。

内需里面主要分两部分,一个是投资,另外一个就是消费,消费应该是内需中最重要的一个组成部分。这次中央经济工作也是特别强调,要把恢复和扩大消费摆在优先位置,但是总体而言,因为我刚才讲今年是个过渡年,这个信心恢复,预期修复它是一个过程,所以我们对于消费持谨慎乐观的态度。我们这边你看PPT显示的是我们看好泛消费,这个毫无疑问是应该是乐观的,但是在乐观的过程同时,我们也要保持一份清醒,保持一份谨慎。

这次会议里面提到的内需消费,举了三个方向的例子:住房改善、新能源汽车和养老服务。这三个方面的支出都很大,都是需要建立在预期和信心改善和提升的基础上。大家也会说,整个2022年,我们居民部门的超额储蓄大概至少有六七万亿,这个超额储蓄现在是笼子里面,它一旦被放出来,是不是会变成一个很重要的刺激消费的物质基础呢?

我的回答是有一定的可能性。但是我们也要分清楚超额储蓄到底是什么,实际上它只是一个转移,就是从我们原本是买理财产品,或者是买股票型的基金,那么现在都在往外撤。这些资金毫无疑问就到了储蓄这边,所以我们看到的超额储蓄,其实是从左口袋到右口袋,并没有真正的产生增量。所以对于整个超预期的超额储蓄,到时候能不能释放出来刺激消费、提振消费,我们只能说静观其变。

有意思的是什么?你看经济的重启刚刚开始,跟出行相关的消费服务板块在二级市场实际上早就在抢跑了。我们世诚投资自主知识产权的模型,告诉我们跟出行链相关的这些细分板块,包括航空机场、酒店、景区免税,等很多的细分板块个股,它的估值指标都处于多年以来的高位。这意味着今天的股价可能已经是过度的享受了复苏带来的利好。同时你看像这些与出行相关的消费股票,从交易结构来看,他们的成交金额占全市场的成交金额也是高位,那么显示这些热点的板块可能都已经比较的拥挤,所以我们说我们一直也是提醒自己,就是说不少消费股票可能不见得是2023年最优的标的,所以我们看好泛消费,但是在这里面一定要做好取舍,我相信在这里面可能只有一类个股还能入我们的法眼。

它同时满足这几个条件,一个就是说它的基本面,因为宏观因为行业因为疫情受损;同时第二个,公司它自身的经营能力保持良好,几乎没有受损。它的核心竞争力,它的护城河还在那里。第三,股价已经明显的下来,股价已经反映了这种受损,要同时满足这些条件,应该来讲还在我们的优选范围。这里面的话我相信白酒板块可能是一个比较典型的正面例子。

看好主题3:互联网平台经济

顺着行业政策的思路,世诚投资也提升了互联网平台经济在新年度的投资评级。

过去两年我们看到驱动互联网板块表现唯一的因素,就是整个行业监管政策。两年前我们听到反垄断,防止资本无序扩张。那么这一次的中央经济工作会议最新的定调是要支持平台企业在引领发展,创造就业,国际竞争中大显身手。从措辞里面我们就能够非常深刻地感受到整个监管环境所发生的巨大的变化。那么后续绿灯案例落地,可以重振整个市场主体的信心。比如说我举阿里的例子,我们浙江新任的省委书记易书记刚刚上任,就去走访了阿里。今天我们也看到最新的消息,杭州市政府跟阿里签订了新的战略合作协议,这些其实在我的眼里都是非常典型、非常具体的绿灯案例的落地。所以我说整个平台经济在未来还是有很大的发展的空间,包括他们还能够受惠于数字经济这样一个国家战略。

但我们也提醒自己,因为这些上市的平台型的公司,他们已经大到跟整个宏观经济同呼吸、共命运,所以毫无疑问会受到整个宏观经济的影响。我前面举了12月份宏观金融数据的例子,那么平台型经济短期的业绩也会受到影响。一旦等这批平台企业越过了盈利的冬天,他们一定会迎来非常美好的时光。所以我们也是很看好该板块。

看好主题4:先进制造

在整个经济重启的过程中,统筹发展与安全应该来讲也是其中之一。把发展经济的着力点放在实体经济上面,在二十大报告里也是重点提到的。在中观层面加快建设现代化产业体系,这也是这一次的中央经济工作会议里面特别强调的五个工作方面的第二点。

其中制造业尤其是高端制造业,先进制造业,给我们提供了非常广阔的投资空间。但这个里面也有很多的经验教训。我举个例子,像去年七八月份的时候,我们世诚投资也是一度将我们重点布局的领域,所谓的战略性收缩到新能源制造。结果却是事与愿违,并不是说我们的这个方向不对,而是整个时机的把握不当。所以我们得到的经验教训有两个,一个是你方向要对,同时这个时机一定要把握得更加精准。

另外一个就是我们看到有这么多所谓的高成长,我有一个定义叫越成长越周期。当你看到这些所谓的高速的成长,实际上硬币的另一面就是周期了。这也是我们去年得到的一个非常重要的经验教训。那么考虑到高端制造业先进资源,包括新能源制造业,内卷其实非常的严,真正能够通过核心竞争力来保持细分领域,包括公司个体持续超盈利的个案,实际上是少之又少的。更多的情况下面,这种供给端的急速的扩张,过度的扩张,往往被一时对需求的狂热掩盖了,这些我觉得是我们重要的经验教训,所以我说未来我们可以吃一堑长一智的地方,就是在于我们要更多的从供需两端同时入手。去多想一想高成长背后它所对应的周期属性。所以我说先进制造业、高端制造业肯定还是我们世诚投资未来投资布局的一个主战场之一,但是我们会提醒凡事更多的去思考周期属性,这样的话才能更好的进退自如。

09.结语

2023-01-16 19: 42

2023-01-16 19: 42

2023-01-16 19: 41

2023-01-16 19: 39

2023-01-16 17: 27

2023-01-16 16: 38