打开APP

中共中央政治局会议。本周一,中共中央政治局召开会议,在经济形势研判方面肯定了国民经济总体回升向好的趋势,但也指出经济恢复是一个波浪式发展、曲折式前进的过程,政策的主力从供给端和基建拉动向需求端结构性改善倾斜。

1.活跃资本市场,提振消费信心。从融资端来看,全面注册制改革加速推进丰富了融资渠道,当前的堵点仍是需求不足妨碍民营企业融资扩产信心;从投资端来看,上个月证监会主席在第十四届陆家嘴论坛上强调要深化投资端改革,政治局会议则是首次将活跃资本市场抬升至战略层面,政策端超预期有力提振了消费者信心,政策底和情绪底双双凸显,投资主线将逐步回归到基本面,钢铁、油气、有色、银行等顺周期板块有望率先超跌反弹。

2.扩大内需。从消费端来看,本次政治局会议将稳就业提高到战略高度,以期通过强化“就业->收入->消费”的链条,提升居民消费能力和消费意愿,从而通过终端需求拉动有效供给,缓解供需失衡导致的产能过剩问题。从投资端来看,基建仍肩负托底经济的重任,会议指出要加快地方政府专项债券的发行和使用,制造业和房地产则是鼓励激发民间投资。

3.推动数字经济与先进制造业、现代服务业深度融合,促进人工智能安全发展。在数字经济赋能制造业转型之路上,工业软件和电力信息化是确定性较强的两大景气赛道;在数字经济助力现代化服务之路上,政务和金融领域的数据要素商业模式转变是先行者;在人工智能安全与发展并行之路上,市场热点从下游基础设施向上游应用软件延伸,基础软硬件国产化、办公软件生态化、终端安全持续化是投资主线。

4.适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。自上而下来看:国家税务总局发布最新税费优惠政策指引,通过减征税费的方式切实支持房产出租、交易;常州、广州等多家银行率先响应存量房贷降息,对冲宽货币下提前还贷的热潮;住建部官宣落实“认房不认贷”,降低首套房首付比,大力支持刚性和改善性住房需求;至于城中村改造,相较上一轮棚改,本轮改造更有可能市场化运作、盘活社会投资,但其定位仅针对超大特大城市,影响力相对有限,对三四线的价格传导也会有更长的时滞。整体来看,地产政策刺激性不强,推行节奏较为平稳,供给侧出清尚未结束,销量和价格下行的趋势或难以立刻扭转,预计边际拉动将会循序渐进,各城市有望“因城施策”灵活调整需求端政策。

5.有效防范化解地方债务风险,制定实施一揽子化债方案。中央进一步提高对于地方隐性债务风险的重视程度,强化城投信仰,缓解市场担忧情绪。在具体举措上,“拉长期限”和“降低利息”仍是首选,金融机构尤其是银行将成为展期降息的主要承受方。在投资逻辑上,地方债务对银行的风险冲击远比对银行的息差影响更大,所以历史上14-15年大规模化债对银行的股价提振效应非常明显,其中招商、平安、宁波银行等机构重仓股和成都银行等上半年受债务风险拖累较大的区域性银行敏感性更高。

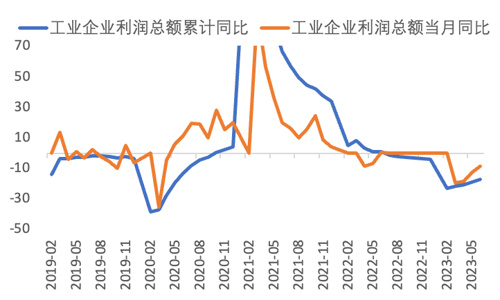

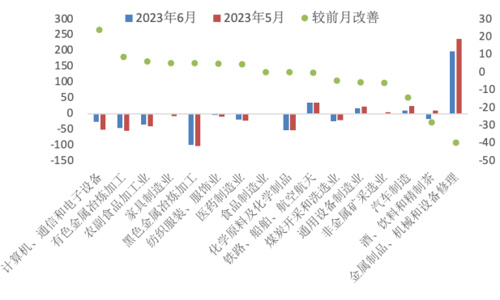

工业企业利润。6月份工业企业利润降幅继续收窄,全国规模以上工业企业实现累计利润总额33884.6亿元,累计同比下降16.8%,降幅较5月份收窄2个百分点;其中6月份当月同比下降8.3%,降幅较5月份收窄4.3个百分点。分行业利润增速来看,铁路、电气机械、通用设备等表现较好,6月份行业利润总额累计同比为35%、29%、18%;计算机、有色金属、农副食品加工等边际改善明显,6月份行业利润总额累计同比分别为-25.2%、-44.0%、-33.2%,较5月份改善24、9、6.3个百分点,主要系基数效应拉动。

图1:工业企业利润总额走势 | 图2:细分行业利润总额累计同比 |

|

|

数据来源:WIND,安信资管 | |

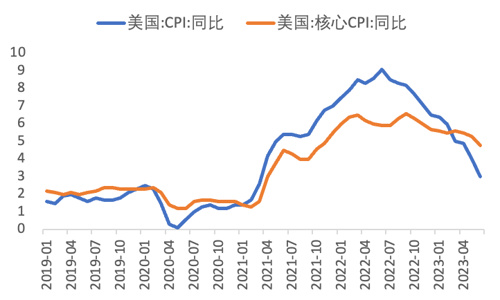

美联储加息。7月份美联储如期加息25个基点,将联邦基金利率目标区间上调至5.25%-5.5%,完全符合市场预期,FOMC表态中性偏鸽,增量信息较少:1)美联储并未给出后续加息路径,加息影响存在滞后性,加息决策将会重点依赖核心通胀和就业数据;2)美联储认为下半年美国经济大概率实现软着陆,小概率出现经济增长显著放缓,删除经济衰退的表述,印证美联储对于经济形势较为乐观。

从通胀数据分析:1)上半年美国CPI数据的回落主要系基数效应和能源价格下降,并没有成功传导至服务价格、带动核心CPI下行;2)前瞻指标方面,二手车、房租等对核心通胀贡献较大的分项都较为疲软,由此判断核心通胀将会保持下行的趋势,不会是加息步伐的主要推动项。从非农就业数据分析:6月美国服务业就业已经出现明显降温,市场一致预期三季度新增非农就业平均只有10.3万,就业市场逐渐收紧。

结合6月点阵图分析,除了7月份加息25个基点外,下半年可能还会有一次加息,大概率发生在11月份,但如果就业形势进一步恶化,美联储或许会被迫暂停加息。

图3:美国通胀数据走势 | 图4:美国非农就业人数每月新增量 |

|

|

数据来源:WIND,安信资管 | |

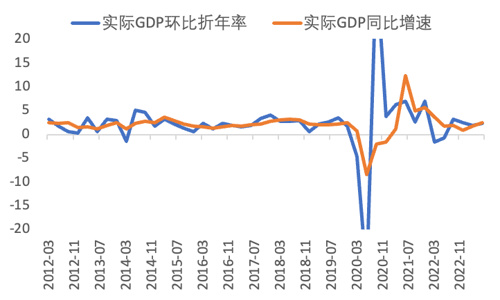

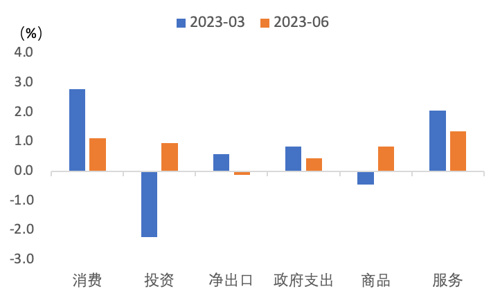

美国GDP。美国二季度GDP增速超预期,从分项来看,商品和服务支撑消费仍具韧性,私人库存边际改善拉动投资大幅回暖,进出口仍较为疲软,综上印证美国经济大概率实现软着陆。美国二季度实际GDP环比折年率为2.4%,较一季度提升0.4个百分点,较预期提升0.6个百分点;实际GDP同比增速为2.6%,较一季度提升0.8个百分点。从分项来看,消费、投资、净出口、政府支出、商品和服务对实际GDP的环比拉动率分别1.12%、0.97%、-0.12%、0.45%、0.84%、1.36%。

图5:美国实际GDP走势 | 图6:分项对实际GDP的环比拉动率 |

|

|

数据来源:WIND,安信资管 | |

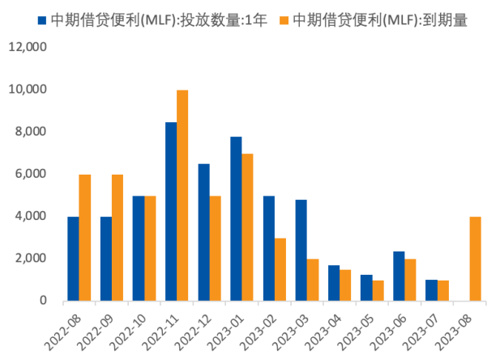

图7:公开市场操作 | 图8:MLF投放 |

|

|

数据来源:WIND,安信资管 | |

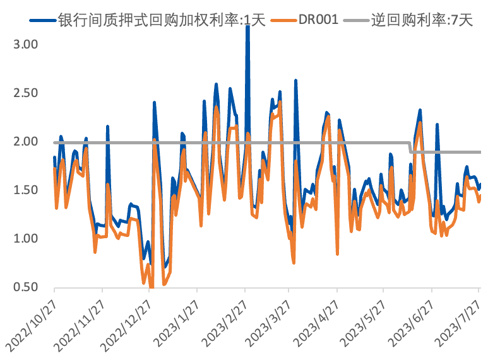

图9:隔夜利率 | 图10: 7天逆回购利率 |

|

|

数据来源:WIND,安信资管 | |

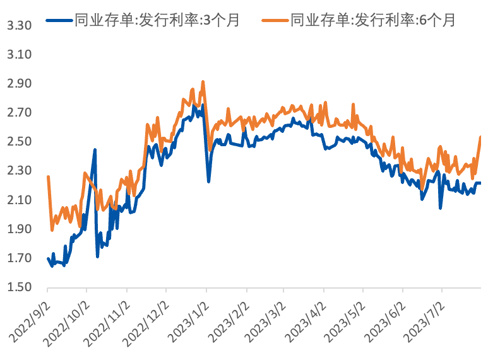

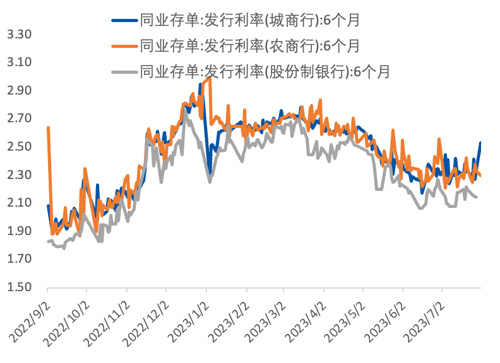

同业存单发行利率。上周同业存单发行利率上行:3个月发行利率上行至2.22,6个月发行利率上行至2.34。各类型机构发行存单利率涨跌互现,下行为主:以6个月期限的存单作为样本统计,上周最后一个交易日股份行/城商行/农商行存单的发行利率为2.15/2.34/2.33,分别下行5/-1/2个BP。

图11:同业存单发行利率 | 图12:不同银行同业存单利率 |

|

|

数据来源:WIND,安信资管 | |

图13:国债与国开债利率 | 图14:不同期限国开债利率 |

|

|

数据来源:WIND,安信资管 | |

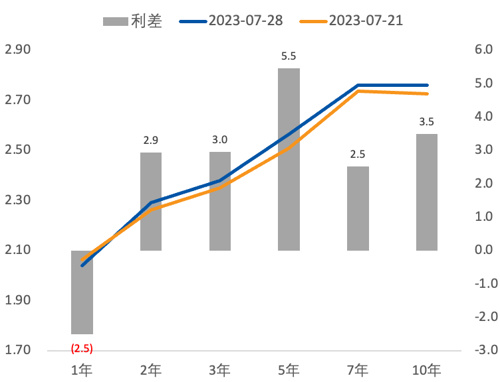

图15:国开债收益率曲线 | 图16:国开债期限利差 |

|

|

数据来源:WIND,安信资管 | |

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2023-08-04 10: 40

2023-08-04 10: 29

2023-08-04 10: 29

2023-08-03 10: 26

2023-08-04 10: 25

2023-08-04 10: 25