打开APP

Paul Jackson

景顺集团全球思想领导力资产配置研究全球主管

由于名义 GDP 反弹(得益于通胀)和公共部门债务下降,全球负债率在 2022 年再次下降。更高利率的影响尚未在偿债率上充分显现,我们担心企业债务可能在一些国家成为问题。

●全球金融危机(GFC)反映,即使净债务为零,当存在如此多的互通互联时,债务很难解除。我们由此认为更多的债务会带来更大的风险。因此,我们对全球债务进行年度回顾。现在国际清算银行 (BIS) 已发布 2022 年数据,我们即可进行分析。

●在 2020 年全球债务与 GDP 之比出现创纪录跃升之后,2022 年又出现了进一步的缓解。使用购买力平价汇率(purchasing power parity,下简称“ PPP ”)时,2020 年收益的近四分之三现已逆转(如果使用市场汇率,几乎所有收益都已经逆转)。2020 年债务与 GDP 之比大幅上升,是债务上升(尤其是公共部门)和 GDP 下降(两者都是由于新冠疫情的影响)共同作用的结果。尽管 2021 年负债率的下降完全是由于 GDP 的跃升,随着债务继续上升,2022 年负债率的下降则是由于公共部门债务下降和名义 GDP 上升的共同作用。

●根据国际清算银行“所有国家”非金融部门债务与 GDP 之比,使用 PPP 换算成美元,全球债务与 GDP 之比从2021 年的 247.1% 降至 2022 年的 236.4%(2020年为257.9%)。2019 年,债务与 GDP 之比为 228.4%。

我们认为:

●使用 PPP 汇率来计算此类总量可以避免市场汇率带来的波动。例如,使用市场汇率计算,国际清算银行“所有国家”总债务与 GDP 之比从 2019 年的 247.0% 升至 2020 年的 291.0%,此后又回落至 247.9%。

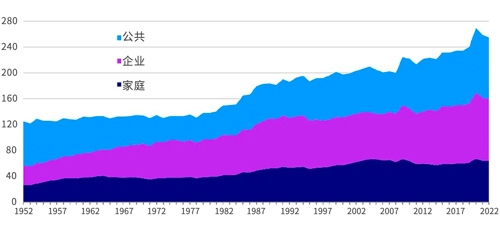

●国际清算银行的“所有国家”总量仅追溯到 2002 年,因此我们已经构建了全球 25 个最大经济体的总量(以 GDP 衡量,截至 2019 年)。根据国际货币基金组织的数据,到 2022 年,它们约占全球 GDP 的 84% 左右。图1显示了结果并表明,在 2020 年达到 269.5% 的新高后,全球债务与 GDP 之比在2022 年回落至254.7%(2019 年为 239.6%)。我们的衡量标准是基于实际汇率,因此我们使用平滑处理的方式来减弱汇率波动的影响(参见图 1 的注释)。

●在此基础上,全球债务与 GDP 之比在所有三个部门(家庭、企业和公共部门)都有所下降,尽管所有类别的债务都有所增加(这与上文提到的国际清算银行所有报告国家合计的结果略有不同,其中公共部门债务下降)。

图 1 –1952 年至 2022 年全球非金融部门债务与 GDP 之比 (使用市场汇率计算)

(点击可查看大图)

注:基于全球 25 个最大经济体的年度数据(截至 2019 年)。无法获得所有 25 个国家在整个研究期间的数据。从 1952 年的美国开始,该数据集的基础是国家数量的不断增加,直到 2008 年,所有 25 个国家都被纳入所有类别。所有国家的数据均使用市场汇率转换为美元。遗憾的是,债务是在每个日历年末衡量的存量,而 GDP 是在一年中衡量的流量,因此当美元朝一个方向发展时,可能会扭曲债务与 GDP 之间的比较。为了尽量减少这个问题,我们使用平滑的债务衡量标准,取两年的平均值(例如,2022 年的债务是 2021 年底和 2022 年底债务的平均值)。

资料来源:国际清算银行、国际货币基金组织、经合组织、牛津经济研究院、Refinitiv Datastream 和景顺全球市场战略办公室

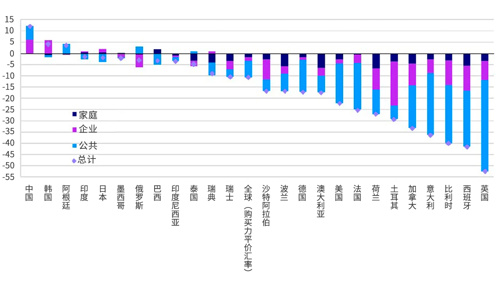

图 2 – 2022 年非金融部门债务与 GDP 之比的变化(%)

(点击可查看大图)

注:基于年末本币非金融部门债务与 GDP 之比。“全球(PPP)”使用国际清算银行“所有报告国家”数据,使用PPP汇率(它基于比图表中更大的国家样本)。这一变化的计算方法是2022年底债务与 GDP 之比减去2021年底的债务与 GDP 之比。截至 2019 年,按 GDP 计算,图中显示的国家排名全球前 25 位。

资料来源:国际清算银行、Refinitiv Datastream 和景顺全球市场战略办公室

图2显示了去年按国家和部门划分的债务下降的详细信息(就债务与 GDP 之比的变化而言)。全球负债率下降了约 10 个百分点,下降的主要原因是公共部门债务(如上所述)。

●在我们跟踪的 25 个国家中,有 22 个国家的总负债率有所下降,其中英国、西班牙和比利时降幅最大。在这三者中,公共部门是唯一一个本币债务金额下降的部门, GDP 的增长起到了降低债务与 GDP 之比的其余作用。

●另一方面,中国、韩国和阿根廷是仅有的总负债率上升的国家,这三个国家所有部门的债务本币价值都在上升(尽管 GDP 的上升使某些部门的债务与 GDP 之比下降)。

着眼于长期趋势,总负债率在过去 10 年中大幅上升。截至 2022 年的 10 年间,全球债务与 GDP 之比增加了 20.0 个百分点(使用 PPP 汇率)或 29.1 个百分点(使用市场汇率),其中大部分增长发生在 2019 年之前。这 10 年的变化主要是由于企业和公共部门债务增加。

中国再次成为过去 10 年来债务与 GDP 之比增幅最大的国家,增幅达 105 个百分点(从191.1% 升至297.2%),这三个部门尤其是公共部门的贡献很大。紧随其后的是韩国(10 年来增长 61.9 个百分点)、日本(增长了58.2 个百分点)和泰国(增长了 53.5 个百分点)。后者是三年增幅最大的国家(增长 38.7 个百分点),公共部门占其中的一半。

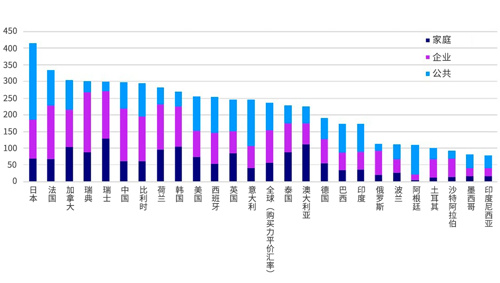

图 3 显示了我们跟踪的 25 个国家的债务与 GDP 之比。根据国际清算银行的数据显示,这种情况已经持续了一段时间,发达国家的债务负担最重,日本再次处于领先地位,尽管其债务与 GDP 之比从 2021 年的 416.1% 小幅下降至 2022 年的 414.1% 。接下来的两个国家(法国和加拿大)与去年相同。排名的第一个变化出现在第 4 位,瑞典从第 5 位上升到取代比利时,后者跌至第 7 位。

图 3 – 2022 年非金融部门债务与 GDP 之比 (%)

(点击可查看大图)

注:“全球”使用国际清算银行“所有报告国家”数据,并使用 PPP 汇率计算(它基于比图表中更大的国家样本)。截至 2019 年,这些国家是世界上 GDP 最大的 25 个国家。

资料来源: 国际清算银行、Refinitiv Datastream和景顺全球市场战略办公室

因此,在 2020 年负债率急剧上升之后,2021 年和 2022 年出现了下降,部分原因是 GDP 增长和公共部门债务下降。如果经济继续扩张,我们通常会预期随着公共部门支出下降以及公共及私募收入增加,负债率会进一步下降。然而,许多经济体正在放缓,我们担心一些国家可能出现衰退。

当然,只有当偿债率上升时,债务才会成为问题。过去 10 年,债务与 GDP 之比的上升很容易被消化,因为发达国家的债券收益率跌至历史低点。然而,2022 年债券收益率的大幅上升,可能会改变这一局面。如果偿债率增加,政府可以利用税收制度来增加收入。私营部门则没有这样的能力(提高价格可能会损害销售),因此,关注私营部门债务的承受能力或许更为重要。

过去 10 年不断上升的债务如何没有演变成融资问题,这一点上中国是一个特别好例子。国际清算银行的私人非金融部门数据显示,尽管私营部门债务与 GDP 之比增加了 62.1 个百分点(至 219.5% ),但中国的偿债率(利息支付加上摊销除以收入)仅增加了 3.9 个百分点(从 2012 年底的 16.7% 增加到 2022 年底的 19.6% )。

然而,利率和债券收益率在 2022 年大幅上升,这将开始对偿债率产生影响。当然,利率的上升将需要时间来提高筹资成本,因为一些债务将是多年固定利率的。

在大多数情况下,面临偿债率困难的并不是家庭部门(澳大利亚、加拿大、韩国和瑞典或许除外)。问题更大的是企业债务,我们认为最大的威胁将出现在清偿比率最高的国家。截至 2022 年底,这个名单将包括法国(非金融企业偿债率为 57.1%)、瑞典(51.1%)、加拿大(50.4%)、荷兰(48.2%)、比利时(43.6%)、韩国(42.2%)和美国(40.4%)。大多数情况下,这些国家是企业部门债务最高的国家。

除非另有说明,所有数据截至 2023 年 7 月 7 日。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-08-04 10: 29

2023-08-04 10: 29

2023-08-03 10: 26

2023-08-04 10: 25

2023-08-04 10: 25

2023-08-04 10: 24