打开APP

A股市场主要指标变动情况

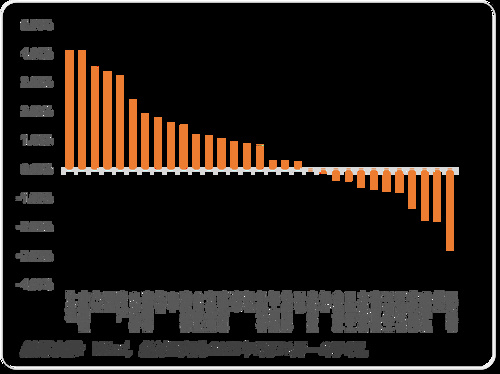

申万一级行业周涨跌幅

上周市场波动较大,在政策提振下,上证指数上涨0.37%,深证成指上涨1.24%,创业板指上涨1.97%,科创50上涨1.36%。行业表现来看,计算机、非银金融的周涨幅超4%,而医药生物、煤炭、美容护理等行业领跌。金融板块持续跑赢成长板块,目前成长风格有所企稳,市场波动率显著上升。中期趋势上仍然坚定看多,短期情绪指标相较上周有所回暖,预计仍维持震荡状态。

国内方面,经济整体向好,政策有望持续发力、盈利不断修复是大方向。7月经济增速或环比改善,暑假期间,旅游出行服务和商品消费向好。在政策支持下,企业利润压力边际缓解,制造业投资增速或将上行。预计PPI降幅收窄、社融增速反弹,房地产投资和出口可能延续负增长,CPI在基数效应的影响下预计仍然承压,出口数据在当前环境中存在较大不确定性,因此短期部分经济数据或仍有压力,经济恢复仍面临挑战。下半年的政策将围绕扩内需、提振信心和防风险不断发力,7月重要会议召开至今,各相关部门稳增长措施陆续出台。尤其是房地产、活跃资本市场、促消费等领域受到市场关注。在政策加码和价格因素驱动下,经济趋势大概率逐季向好,上市公司盈利拐点将至,景气有望逐步修复。

海外方面,美国7月ADP就业大超预期而非农就业不及预期,就业市场略有降温,加息预期略有回落,各项数据指向的经济状态分歧仍较大。欧元区二季度GDP环比0.3%,通胀仍有韧性,欧央行继续加息,确保利率达到足够的限制性水平。

后市展望

站在中期维度上无需悲观,部分指标已略显企稳现象,风险偏好仍在筑底提升的过程中,市场整体估值仍处低位,流动性继续保持充裕。

我们认为,市场上行行情仍在初期,后续将迎来政策与基本面共振的阶段,市场有望逐步转为增量行情。我们看好科技、央国企改革、消费复苏三大主题,忽略短期波动较大的预期博弈。

2023-08-07 18: 39

2023-08-15 18: 29

2023-08-21 19: 29

2023-08-21 18: 28

2023-08-09 14: 25

2023-08-09 14: 24