打开APP

有点意外,5年期以上LPR没有降。

今日(8月21日),人民银行授权全国银行间同业拆借中心公布了新一期贷款市场报价利率(LPR)。

其中,1年期LPR为3.45%,较上月下调10个基点(上月为3.55%);5年期以上LPR为4.2%,与上月持平。

意外的原因在于,上周央行下调了MLF(中期借贷便利)利率,而MLF利率又是LPR的“锚”,从历史看,LPR利率基本都会跟随MLF利率下调。

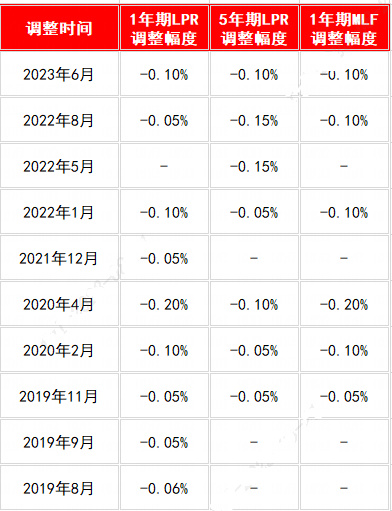

LPR改革后历次降息幅度

数据来源:Wind

正因为如此,之前市场的分歧只是在于这次LPR会“降多少”。

而事实出乎了大多数人意料。

这也是2019年8月LPR改革后,首次出现5年期以上LPR利率未跟随MLF利率下调的情况。

本来就处于弱市的大A股,又迎来降息预期落空的当头一棒——今天又是亏钱的一天。

平复一下心情,我们来捋一捋:

为何这次5年期LPR没有降,以及会对A股产生什么影响?

为何5年期以上LPR没有调整

1、LPR与MLF并不总是同频

历史数据看,LPR与MLF并不总是同频的,出现过5年期以上LPR降幅低于MLF利率降幅的情况。

例如2020年2月、2020年4月、2022年1月,MLF利率分别下降了10bp、20bp、10bp,而该月5年期以上LPR的降幅分别为5bp、10bp、5bp,后者均低于前者。

2、银行要考虑自身负债成本和维持合理利润

光大证券指出,从LPR传导机制上看,LPR既受市场利率影响,又受央行引导,而前者的作用更关键。

报价行是在MLF利率的基础上,根据各家银行自身资金成本、市场供求、风险溢价等因素进行报价。

当有效信贷需求明显偏弱时,LPR的降幅有可能就多一些,反之可能少一些,甚至不降。

其中,5年期以上LPR是较多中长期贷款定价的参考,所以近期中长期贷款的增长状况会在很大程度上,影响到5年期以上LPR的降幅。

例如,受疫情等因素的影响,2022年4月中长期贷款的有效需求明显下降,同比大幅少增9185亿元,市场供求等因素促使2022年5月份5年期以上LPR下行了15bp。

今年7月,中长期贷款同比少增的幅度明显低于去年4月,这是本月5年期以上LPR没有变化的原因之一。

此外,当前我国商业银行净息差持续收窄、利润增速有所下降、6月LPR曾有降低、当前贷款利率已处于历史低位,银行自身因为负债成本和维持合理利润是本次5年期以上LPR不调整的重要原因。

3、不少城市新发首房利率已低于5年期以上报价

尽管5年期以上LPR报价基准利率不变,但在首套房贷利率政策动态调整机制影响下,各地因城施策,不少城市的新发放个人首套房贷利率已明显低于5年期以上LPR报价基准利率。

维持5年期以上LPR报价利率稳定,还有助于稳定其他中长期贷款利率,进而稳定银行净息差;同时也有助于避免新、旧房贷利率利差进一步扩大的潜在负面影响。

4、后续政策或可期

5年期以上LPR按兵不动,可能意味着后期“调整优化房地产信贷政策”会单独出台具体措施,其中或包括更大力度实施首套房贷利率政策动态调整机制、下调二套房贷利率下限,以及大家最为关心、此前频频吹风的下调存量房贷利率。

LPR调整对A股有何影响?

1、短期看,LPR下调并没有助涨A股

LPR下调的目的在于刺激融资需求回升,融资需求回升又会进一步带动经济增长企稳回升,从而对股市形成支撑。

另外,很多投资者把下调LPR看作“降息”,认为是流动性利好。

Wind数据显示,自2019年8月LPR改革以来,1年期LPR一共下调10次,累计下调86bp;5年期以上品种共下调7次,累计下调65bp。

从过去的数据看,短期来讲,A股在LPR调降落地后的一周内,通常表现不佳;落地后一个月也是涨跌互现,并没有明显的上涨趋势。

LPR利率历次调整后沪指表现

数据来源:wind

打铁还需自身硬。

长期看,股市的表现终究要从自身出发。目前A股或处于政策底到市场底的过渡阶段,可能不会一帆风顺,但积极因素也在酝酿:

2、或利好债市

这次LPR调整的预期差或对国债形成利好。

今日LPR公布后,10年国债利率快速反应,下行1bp至2.545%(收益率下行,意味着债市走牛)。

截至14:55,继续下行至2.535%。

10年期国债收益率20230821

数据来源:Wind 截至14点55分

从历史经验来看,如果5年期LPR利率下行幅度小于MLF下行幅度,则10年期国债利率在此后2-3个交易日内,或倾向于下行(债市走牛)。

为了缓和银行息差收窄压力,银行可能压低存款和存单等融资成本。央行也可能降准来帮助银行降低融资成本,或对债市构成利好。

主要参考资料:

1、光大证券《今日5Y以上LPR为何没降?》20230821

2、方正证券《5年期LPR下调落空的背后》20230821

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2023-08-21 18: 13

2023-08-23 14: 56

2023-08-07 18: 39

2023-08-15 18: 29

2023-08-21 19: 29

2023-08-21 18: 28