打开APP

点击上方蓝字 | 关注我们

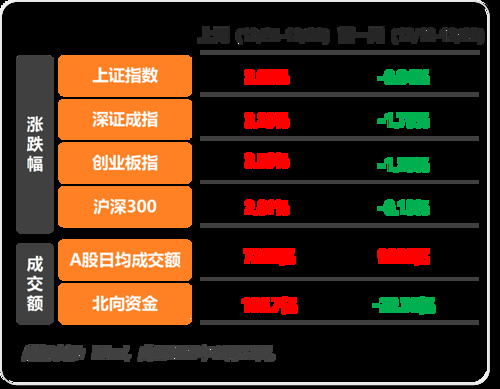

A股市场主要指标变动情况

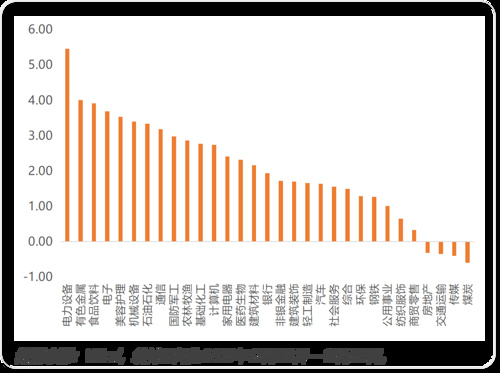

申万一级行业周涨跌幅

上周市场迎来反弹,上证指数上涨2.06%,深证成指上涨3.29%,创业板指上涨3.59%,科创50上涨1.03%。电力设备和有色金属行业领涨,周涨幅超4%,煤炭、传媒、交通运输和房地产行业微幅下跌。

在前期多个指数进入超跌区间后,市场迎来反弹。当下处于数据真空期,各类突发事件的影响较大,指数底部反弹后或维持震荡,后续市场趋势性上行亟待进一步的政策加码,市场流动性状况有所缓解。短期情绪指标中性偏乐观,中期继续看多市场。

后市展望

国内方面,12月官方制造业PMI数据有所回落,供需均表现较弱,原材料和产成品库存均继续回落,消费水平有待进一步提振。

市场在前期超跌之后,充分消化了利空,人民币汇率开始显著走强,外资出现回流,投资者信心有所恢复。而反弹过后的继续上行亟待新的总量和产业政策加码。总量政策层面,市场对于降息的预期进一步提升,产业政策有望持续优化,包括房地产和传媒行业相关的政策预计进一步缓和。防范系统性风险,推动经济稳步恢复。

中期维度来看,当前市场指数对企业盈利预期的负面定价已较充分,国内经济将持续改善,工业企业盈利增速已经开始边际回升。科技链、出口链有望成为2024年的重要方向。

2024-01-19 14: 27

2024-01-08 18: 26

2024-01-15 17: 25

2024-01-16 11: 32

2024-01-19 11: 29

2024-01-17 18: 00