编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

近期,公募基金开始陆续披露三季报,各家公司的明星基金经理的最新动态牵动人心。10月21日,中庚基金的丘栋荣成为首位“交作业”的明星基金经理,其在管的4只基金产品三季报同时披露。

在梳理完这4只产品的三季报后,首先引起基金君注意的,便是丘栋荣管理规模的暴涨。今年市场风格的轮转,让丘栋荣这类专注中小盘掘金的“低估价值派”选手迎来了春天。Wind数据显示,截止10月26日,丘栋荣的代表产品今年以来收益率达35.35%,大幅跑赢同类与沪深300。

亮眼的业绩回报,让丘栋荣管理的基金产品,成为市场中炙手可热的香饽饽。在三季度之初,中庚基金出手大手笔自购丘栋荣在管产品,并且发布限购公告,闭门谢客以应对基金规模的快速增长。

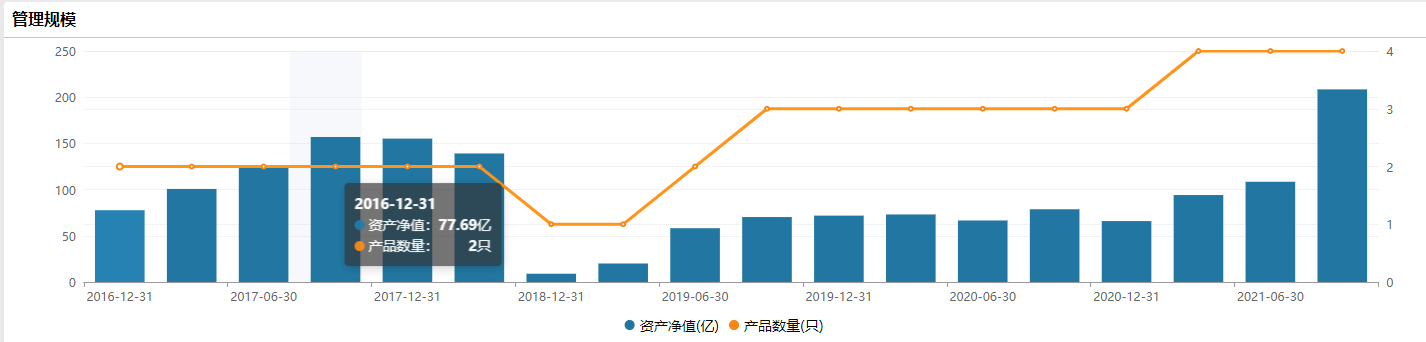

然而限购并没有挡住投资者的热情,数据显示,丘栋荣当前在管产品4只,管理规模达208.46亿,相比去年底,其管理规模暴增142.52亿。

回顾三季度以来的市场走势,丘栋荣表示,三季度A股市场窄幅波动,但内部结构分化激烈,结构性行情特征显著,中小盘风格显著强于大盘风格,上游资源行业表现极为突出,尤其是煤炭一骑绝尘,而中下游行业则受损严重。

基于对自身投资策略的信心,丘栋荣表示,三季度继续维持高仓配置,重点布局:大盘价值股中的金融、地产;煤炭、能源、资源类公司;广义制造业中具备独特竞争优势的细分龙头;线下消费类公司。

值得注意的是,丘栋荣认为港股充满投资机遇,在代表产品的三季报中表示,拟召开持有人大会,在基金投资范围中增加港股通标的。

本期【调仓风向标】,基金君将为大家详解中庚基金明星基金经理丘栋荣的三季报及其调仓变化。

大手笔买入煤炭股 管理规模暴涨百亿

在今年上半年,丘栋荣的代表产品,整个投资组合估值一直较低,配置上偏向化工、轻工、机械、电子等行业的优质制造业公司,同时也对传统的价值股领域,例如金融、地产、周期等行业,自下而上精选个股进行了配置。

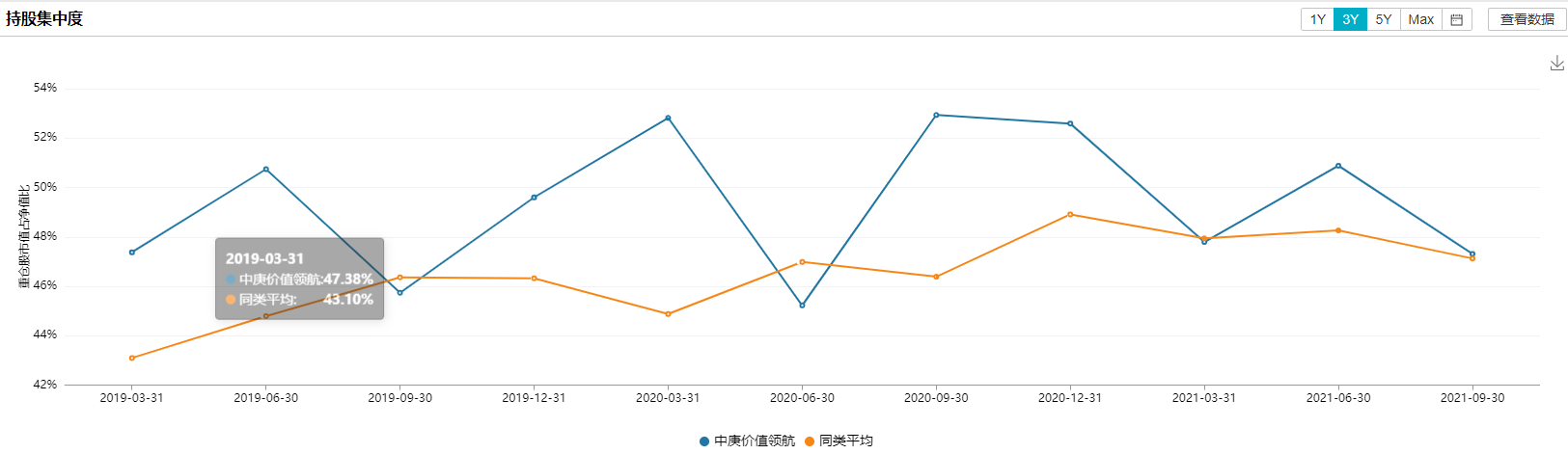

在组合仓位上,可以看出,他的代表产品继续保持高仓运作,分散配置的管理思路。三季度权益仓位为90.74%,相比前几个季度,基本没有变化。持股集中度略微降低,三季度前十大重仓股占比为47.31%,相比二季度减少了3.57%。

(数据来源:Wind,截止10月28日)

相比起二季度指数的震荡上涨,三季度市场再度陷入极端分化当中,板块轮动的快速且剧烈。以消费医药为代表的“茅家族”下挫回调,新能源、半导体板块高开低走,在三季度后半段也开始下跌。而“煤飞色舞”的剧情开始在A股上演,周期板块大幅上涨,成为市场最靓的仔。

在此背景下,丘栋荣的代表产品,较为准确的切中了市场节奏,在三季度涨幅达28.57%。需要注意的是,丘栋荣当前的在管产品,规模最大的为66.21亿,相比起部分网红基金动辄几百亿的规模,他的在管产品在中小市值个股中“调仓换股”的难度要稍小一些。

(数据来源:Wind,截止10月28日)

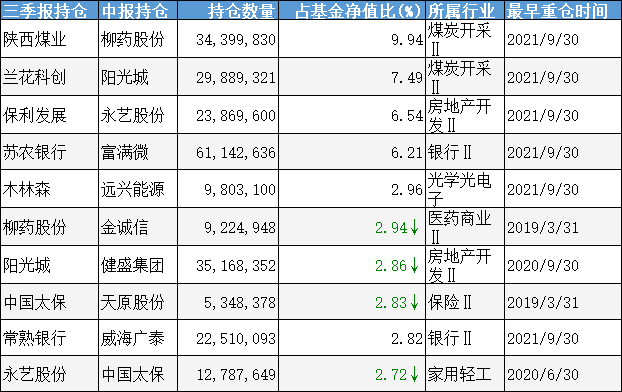

在丘栋荣代表产品三季报披露的持仓中,首先令人关注的便是对煤炭股的布局,他大手笔买入了焦煤龙头陕西煤业,当前持仓三千四百多万股,占据该产品头号重仓的交椅。

就在26日盘后,陕西煤业交上三季度答卷,公司年初至报告期末,实现营业收入约486.42亿元,同比增长91.75%。实现归属于上市公司股东的净利润约59.71亿元,同比下降8.04%。实现基本每股收益0.62万元,同比下降7.38%。

受益于当前市场的供需环境,销量增加,售价上升使得陕煤营收大幅增加,但也需要看到盈利能力有所降低。在股东方面,香港中央结算公司自年中以来,持续加仓陕西煤业超5000万股。

Wind数据显示,丘栋荣持有陕煤区间涨幅达34.45%,自9月以来,煤炭板块的持续回调也殃及陕煤,该公司自9月17日创下16.83的新高后,便持续回调至今,截止10月26日,收盘价位14.09元,市值达1366亿。

(数据来源:Wind,截止10月28日)

除了陕煤,丘栋荣在三季度还重仓另一只煤炭股,兰花科创,代表产品持仓两千九百余万股。10月25日晚间,该公司发布三季报,业绩大增,前三季度公司实现净利润14.07亿元,同比增长474.61%。

今年以来,兰花科创股价累计上涨134.28%,其中第三季度上涨65.89%。丘栋荣在管的四只产品,均重仓了该公司,齐刷刷跻身该公司前十大流通股东,将他对该公司的喜爱体现的淋漓尽致。

然而,煤炭板块近来的剧烈回调,让不少投资者认为,该板块的相关行情已经走到尽头。对于自己的配置逻辑,丘栋荣在代表产品的三季报中做了解释,他表示主要原因有三:

能源、资源的需求长期是持续增长的,短期与地产周期相关度较低,短期甚至呈现需求加速增长的状况;

供给侧改革以来,供给收缩比较严重,市场出清比较明显,真实有效的供给增长非常有限;

中长期来看,环保和碳中和因素影响下,中期的供给约束和边际成本会上升,导致存量资产价值显著提升。

丘栋荣指出,从市场定价和估值来看,这类公司估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。

基于此,碳中和背景下,他看好能源、资源类存量优质资产的投资价值。

在大手笔配置煤炭股之外,在其代表产品的重仓中,还能看到金融地产、家用轻工板块个股的身影。

该产品三季报披露的前十大重仓股分别为:陕西煤业、兰花科创、保利发展、苏农银行、木林森、柳药股份、阳光城、中国太保、常熟银行、永艺股份。

(数据来源:Wind,截止10月28日)

相比起上一季度,丘栋荣对重仓组合的调换幅度并不小,其中小盘价值主题产品重仓组合换了6只股,价值领航主题产品也换了6只个股,价值灵动产品换了5只个股。

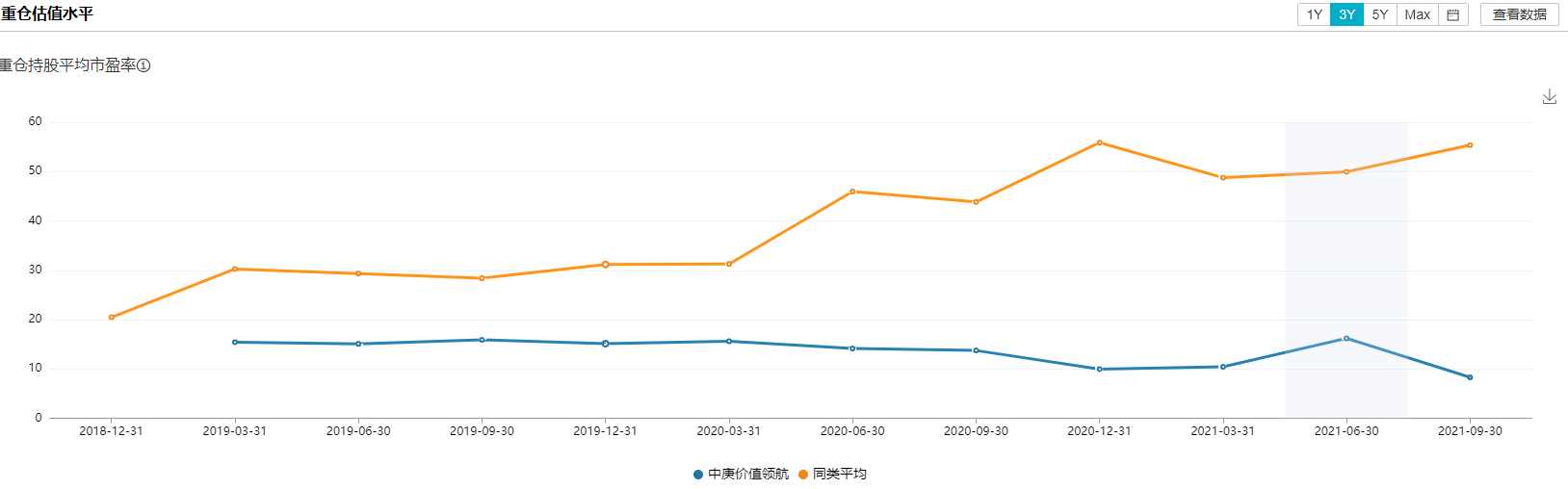

总的看来,丘栋荣依旧坚守低估价值策略,其中价值领航主题产品。重仓持股平均市盈率仅为8.3,相比上一季度还有所降低,始终远低于同类平均的55.36。

(数据来源:Wind,截止10月28日)

除了上述代表产品之外,丘栋荣还有一只能够投资港股的价值品质主题产品,该基金于今年1月成立,当前前十大重仓股分别为:兖州煤业股份、陕西煤业、中国海洋石油、保利发展、中煤能源、中国宏桥、中国海外发展、中国光大银行、天原股份、兰花科创。

丘栋荣主要布局了港股中的大盘价值股,配置方向仍集中在煤炭、能源、地产、银行。

可以看出,丘栋荣对港股的投资机遇十分看好,他在价值领航产品的三季报中,专门写道:“我们拟召开持有人大会,在基金的投资范围中增加港股通标的的股票。”

丘栋荣认为,增加港股通标的的股票,在多角度符合上都符合要求。他表示,首先,在港股投资研究上,积累了丰富的投资研究经验;其次,纳入港股通标的的股票,可更好的分散投资组合风险、降低波动性。

丘栋荣较为看好,港股通标的的股票中的大盘价值股。他认为,这些价值股基本上是龙头企业或央企,资产质量非常高,具备基本面风险小的特征;这些价值股对应的A股较便宜,但港股更便宜,且分红收益率更高;同时,交易上风险释放较为充分,海外资金和南下资金关注较少,交易不拥挤。

实际上,在震荡回调了近一年后,不少机构投资者都将目光瞄准了港股这一价值洼地,但是港股走势何时将迎来转机,还有待时间的解答。

对高估值、高风险资产保持谨慎

回顾三季度以来的市场形势,丘栋荣总结道,经济基本面疲态展现,季末地产风险暴露,市场较为担忧经济进入快速下行期,需政策多个层面支撑。

对于三季度极致分化的结构性行情,丘栋荣表示,中小盘风格显著强于大盘风格,上游资源行业表现极为突出,尤其是煤炭一骑绝尘,而中下游行业则受损严重。

他指出,权益资产估值水平有所降低,股权风险溢价率至中性偏上水平,极致分化下仍有风险补偿水平较高的行业和公司。

在年末今初的时候,丘栋荣展望到:“市场的核心矛盾在于极致的分化,结构性的高估和低估并存,市场抱团导致出现了局部泡沫化的情况,市场评估可能很大程度上偏离了价值,而关乎流动性和交易。”

而今年以来的市场演绎,也如他年初所言。对于这样的市场矛盾,丘栋荣认为,自上而下需关注风险和政策预期,自下而上识别分化、选股比宏观更为重要,结合资产价值和基本面周期,在基本面、估值、产业景气周期中找到投资线索。

展望后市,丘栋荣重点提及了四大方向的机会:

首先是,大盘价值股中的金融、地产等。

他如此解释配置逻辑:“地产类公司政策风险充分释放、存在边际改善的可能性,经营风险预期显著暴露,尤其是具有高信用、低融资成本优势的央企龙头公司基本面风险低、销售周转快、竞争优势扩大、抗风险能力更强,在估值极低的情况下,未来可以期待宏观环境的变化对股价有较好的表现。同时,金融板块中,我们看好与制造业产业链相关、服务于实体经济的银行股,这类公司基本面风险较小、估值极低、成长性较高。”

第二方向,便是丘栋荣在三季度大举增持的煤炭、能源、资源类公司。

第三方向,丘栋荣认为,需要关注广义制造业中具备独特竞争优势的细分龙头公司。在他看来,这类公司性价比非常高,满足需求增长、供给收缩、细分行业龙头三大条件。比如化工、轻工、有色金属加工、机械加工等板块,可以挖掘出真正的低估值小盘价值股。

最后是线下消费类,如商贸零售、纺织服装、交通运输等受益于后疫情时代线下消费和需求的复苏,这类公司估值较低、需求逐渐复苏。

对于今年来丘栋荣亮眼的业绩回报,有观点将其简单归纳为对于中小盘股的关注,对此,丘栋荣进一步解释道,中小市值公司对流动性的依赖程度并不高,交易也不那么拥挤,专注于公司和资产本身,从中寻找到业绩增长较高且持续的公司,有利于获取更好的风险调整后回报。

他曾在代表产品的年报中表示,成长性行业里面我们关注的点是它的成长性要能够消化估值,在未来两到三年之内估值有机会回落到20倍以内的市盈率。

需要注意的是,中小市值个股的流动性不高,容量有限。管理规模的不断暴涨对丘栋荣来说是一个考验,在双十限定下,符合丘栋荣标准的投资标的或将变少。

这或许也是他决定召开持有人大会的原因,增加港股投资标的后,在港股中存在的不少低估值大盘价值股,可以容纳更多的资金,让丘栋荣不至于妥协买入一些不符合自己策略的标的。

关于后市策略,丘栋荣表示,将积极布局市场估值结构性分化带来的投资机会,对高估值、高风险资产保持谨慎。

通过精选基本面低风险、盈利增长持续性强、估值便宜的个股,构建高性价比的投资组合,行业配置上保持全市场均衡配置风格,重点关注低估值且基本面良好的行业。

备注:文中如无特殊说明,数据均来源于智君科技与Wind金融。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-26 20: 21

2021-10-26 17: 35

2021-10-25 19: 12

2021-10-25 09: 43

2021-10-24 11: 35

2021-10-23 18: 17