编者按:近期,基金四季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

2020年以来,汇丰晋信的陆彬名声鹊起,作为当年的股票基金年度业绩冠军,他对新能源等产业的深入研究也渐次为行业和机构认知,他独特的投研方式也吸引了更多的关注度。随着四季报陆续披露,“新能源一哥”陆彬的最新持仓思路曝光。

四季度,除了多只新能源行业龙头品种获增持之外,陆彬还加仓了地产龙头股万科A、保利地产、保险股龙头中国平安。

本期「调仓风向标」,基金君将为大家详解信汇丰晋信陆彬的四季报及其调仓变化。

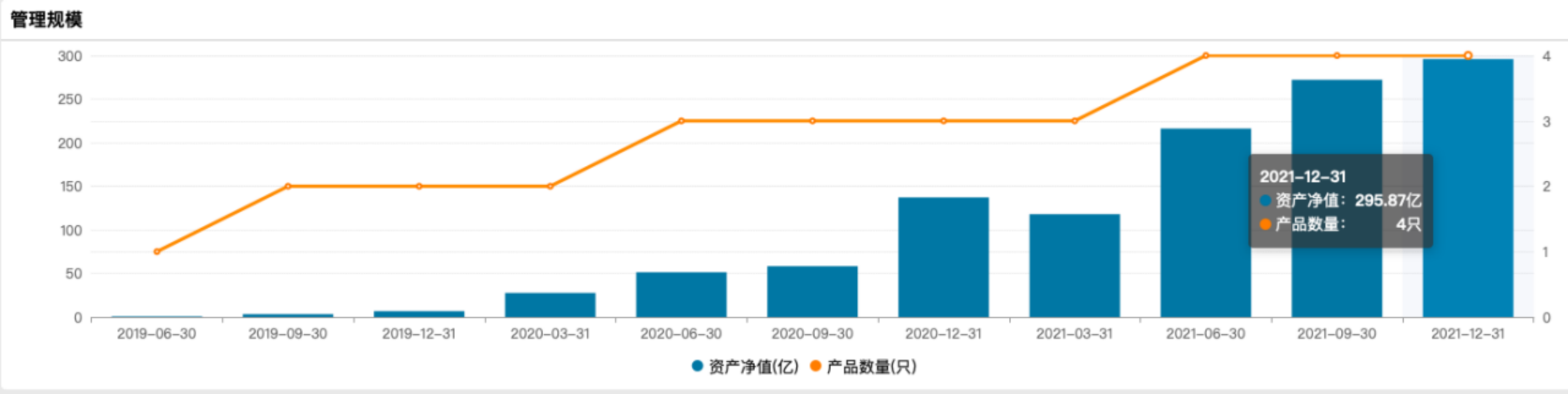

在管规模逼近300亿,积极加仓新能源、地产、保险股

1月24日,陆彬管理的汇丰晋信低碳先锋等多只基金发布四季报,新能源“股基一哥”的最新持仓思路曝光。四季报统计显示,陆彬最新的管理规模为295.87亿,较三季度增加了23.74亿。

其在管基金重仓股中,除了多只新能源行业龙头品种获增持之外,陆彬还加仓了价值板块,如地产龙头股万科A、保利地产、保险股龙头中国平安。

大举加仓宁德时代、赣锋锂业等锂电龙头,减持比亚迪

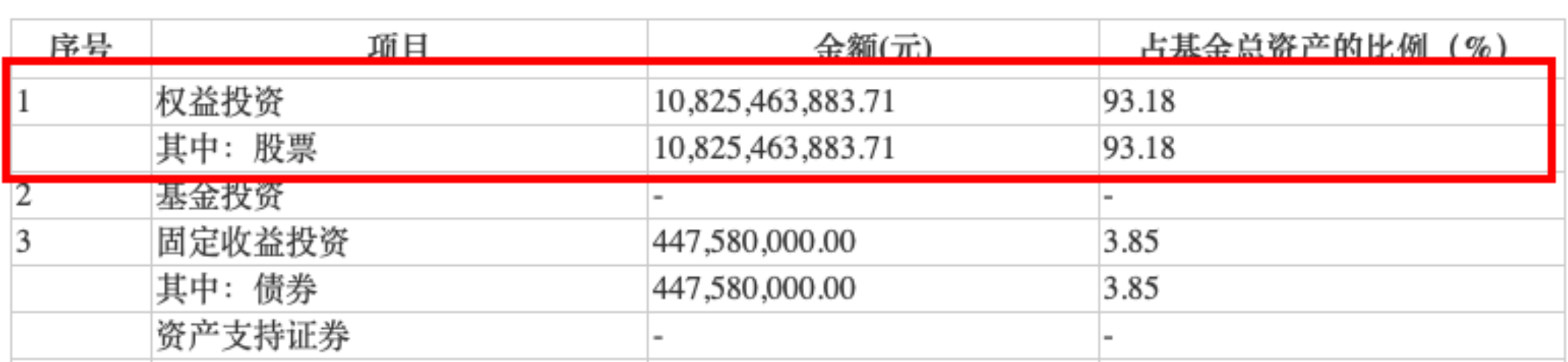

具体调仓策略上,以陆彬代表作汇丰晋信低碳先锋为例,前十大重仓股较三季度没有明显变化,但其中6只新能源相关个股均被不同程度增持。仓位方面,和三季度高仓位基本保持一致,目前股票投资占基金总资产比例为93.18%。

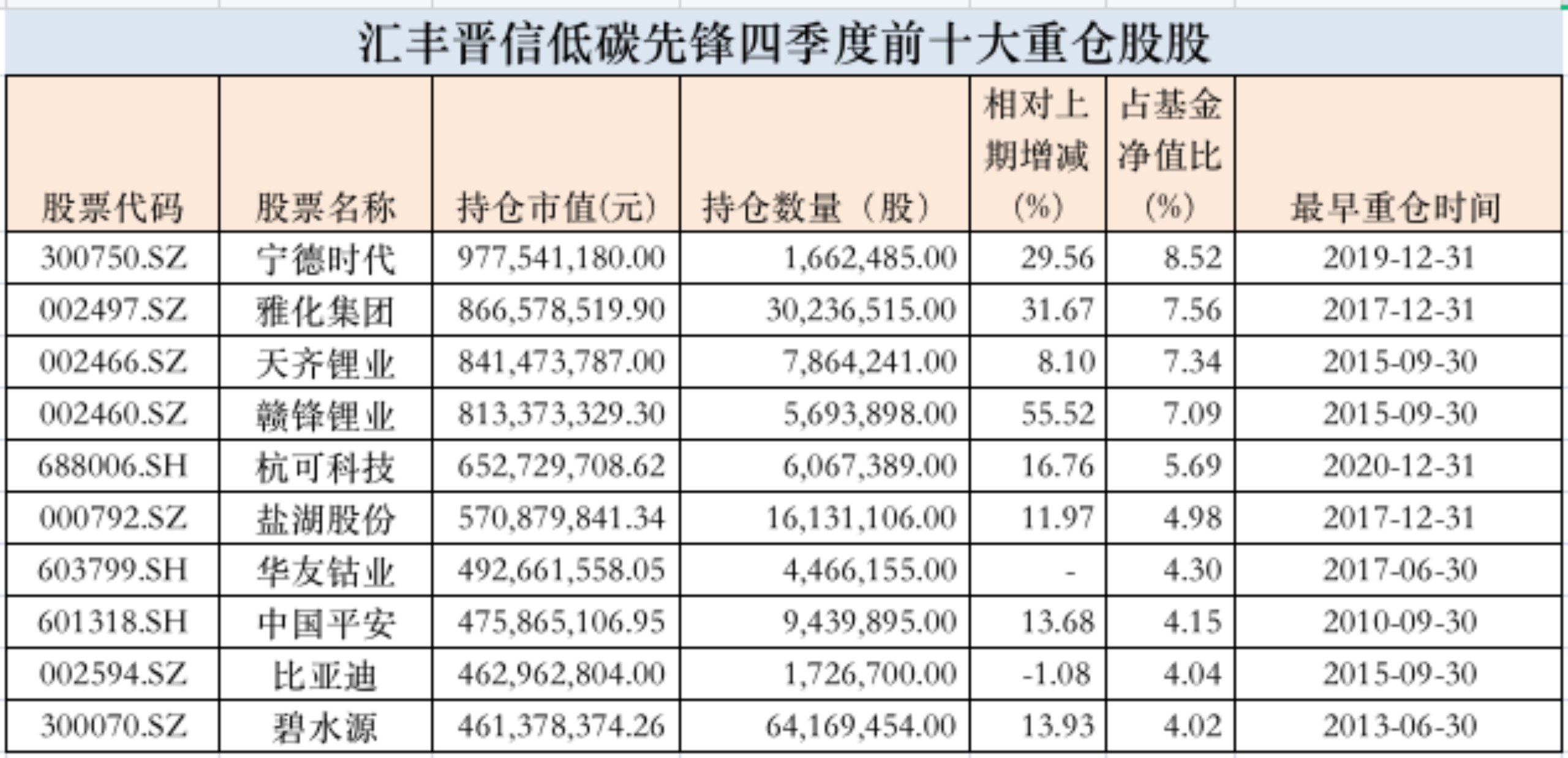

具体来看,陆彬在四季度继续加仓”锂电池龙头”宁德时代,从之前第3大重仓股跃升至目前第1大重仓股,持有股数达166.25万股,较三季度增持29.56%,持有市值占基金净值比8.52%。同样陆彬还分别加仓“锂电行业龙头”天齐锂业、赣锋锂业、加仓幅度分别为8.1%、55.52%。同样三家涉“锂”企业:雅化集团、杭可科技、盐湖股份在四季度也获得不同程度的增持。

此外,四季度期间,陆彬加仓了“保险股龙头”中国平安11.36万股,较三季度增加了13.68%,位列第7大重仓股。还加仓“污水处理龙头”碧水源784.83万股,较三季度增加了13.93%,位列第10大重仓股。值得注意的是,四季度期间陆彬还略微减仓比亚迪-1.89万股,目前位列第9大重仓股。

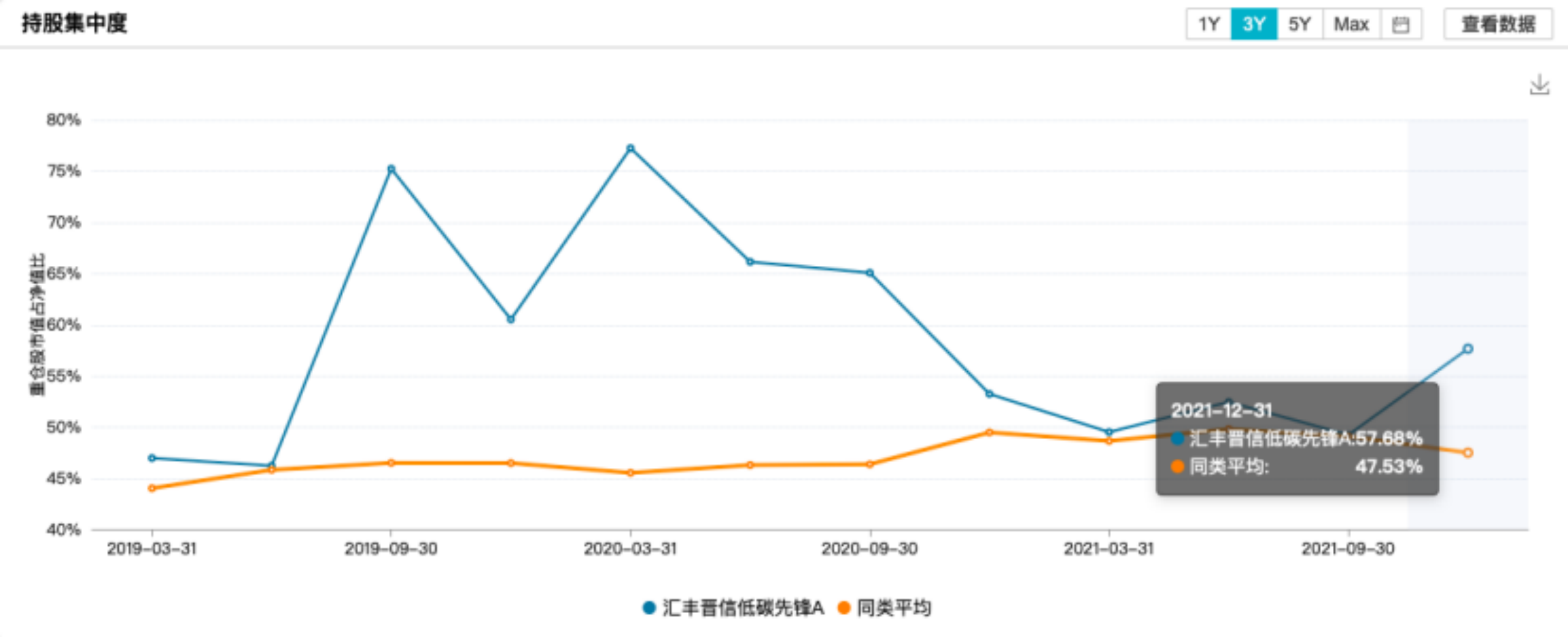

截至四季报,汇丰晋信低碳先锋持股集中度有明显上升,从三季度49.26%,提升至四季度57.68%。

虎年投资新“基”遇:动态把握2022年新能源行业投资机会

截至1月23日,由陆彬管理的汇丰晋信智造先锋A、汇丰晋信低碳先锋A任职回报分别高达331.14%,297.73%。

2021年四季度,市场反弹上涨。上证综指上涨2.01%,创业板指上涨2.4%。在中信30个一级行业中,传媒、国防军工和通信行业涨幅居前。煤炭、石油石化和钢铁行业表现相对落后。

在四季报中,陆彬提到,当前市场的风险溢价水平在历史中枢附近,同时在"以经济建设为中心"和"稳字当头、稳中求进"的要求与基调下,宏观政策有望持续发力,市场外部环境比较温暖,内部结构性机会将会更加均衡。汇丰晋信低碳先锋基金长期聚焦投资低碳和新能源等行业。新能源行业长期空间大,渗透率低,优质公司多,同时,会有不少技术创新的投资机会。2022年,我们会密切关注新能源行业的政策方向及各环节竞争格局,并动态比较估值水平。用基于基本面和估值的投资策略,动态把握2022年新能源行业的投资机会。

新能源行业或是未来5年最好的赛道

继2020年拿下股基冠军后,2021年收官之际陆彬管理的三只基金年度回报均超过了40%,在谈到如何打破“冠军魔咒”,陆彬此前向中国基金报记者表示,业绩年度冠军只能代表过去,首先调整心态,自己放下冠军包袱。一直坚守专业的良心,踏踏实实做好每一天的投资和研究工作,客观分析未来的投资机会,始终站在客户的角度,用基于基本面和估值的投资策略把握投资机会。

在2021年陆彬主要把握了新能源、周期股、中小盘的投资机会。

陆彬表示,新能源行业可能是未来5年最好的赛道。一方面,新能源行业大市值公司特别多,能容纳较多资金。第二,新能源行业细分行业特别多,产业链包括整车、电池、材料,然后零部件和智能驾驶。下半年,会相对更看好新能源汽车行业的上游细分行业。“二季度涨的最多的是电池和材料,目前来看新能源汽车比较好的可能是上游的资源板块,其价格弹性会比较大。”陆彬表示。

陆彬表示, 第2个方向看好金融和地产,也就是长期低估, 没有上涨的价值板块。“配金融和地产是出于估值低,驱动力在于今年的市场偏中性谨慎,需要这些东西来填补一些仓位。”他提到, 金融和地产过去半年行业的基本面低于预期,股价跌了20%。其中,保险行业整体销售是低于预期,而在地产行业,"两个集中政策"在上半年的购地成本也低于预期。但陆彬表示,金融地产行业经过下跌以后,行业的估值到了历史的极值,机构的配置也到了历史的低点,现在行业风格也非常极致,转化随时可能出现。

“现在的地产行业有点像2019年四季度新能源汽车政策出现拐点时的情况。”陆彬坦言,房地产行业从长期的角度看,集中供地政策是想让行业良性发展,地产行业市场容量足够大,行业空间和需求还在。随着行业集中度提升,去杠杆的深入,可能会有政策预期上的拐点,下半年可能会有机会,因此我们会保持关注,对此提前做好准备。

第3个方向是周期股。陆彬表示,周期股可能已经到了中后场阶段,但周期股在三季度可能还有机会,原因是碳中和政策目标下,不少周期行业还会继续进行供给侧改革,比如钢铁行业,周期的逻辑已经从之前的供需双层逻辑变为供给侧逻辑。

第4个方面是成长股。陆彬表示,由于市场风格的原因,不少大盘成长股在过去几个月内下跌了不少,隐含回报率正在提高,可以选择性布局一些基本面向好且估值合理的公司。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-01-26 12: 11

2022-01-26 11: 03

2022-01-25 15: 18

2022-01-25 17: 27

2022-01-25 18: 25

2022-01-24 20: 39