编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

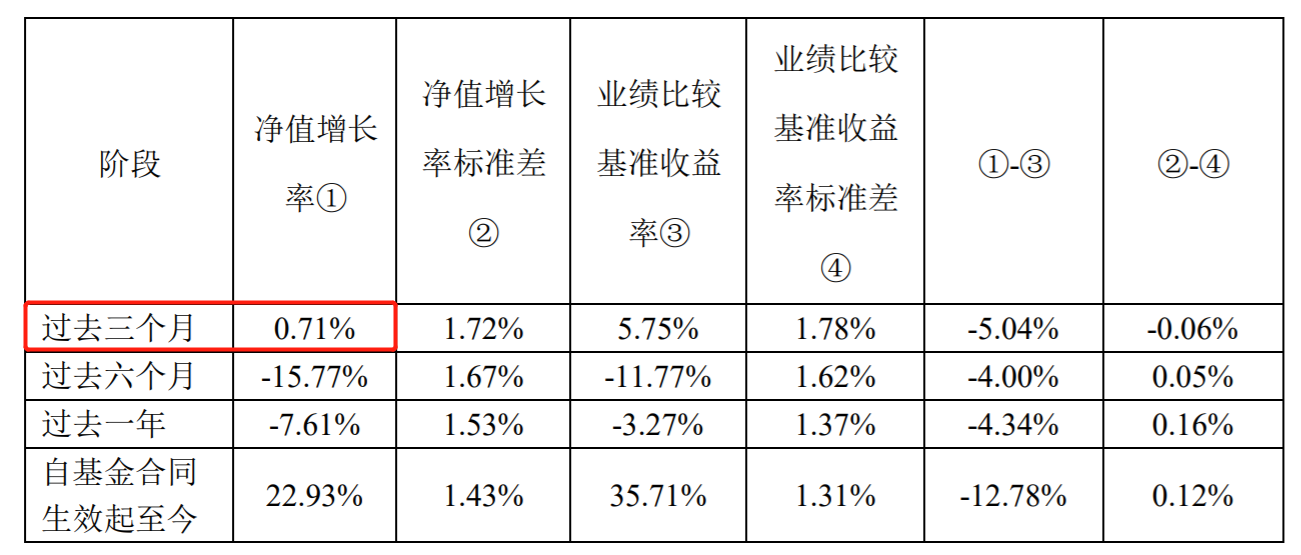

二季度程洲在管产品喜忧参半,15只有数据的产品中,有7只产品二季度净值上涨、8只产品净值下跌。其中,程洲代表产品国泰聚信价值优势A二季度净值下跌3.48%,国泰大农业A二季度净值则增长3.62%。此外,二季度程洲在管产品规模进一步下降至146.18亿元。

在产品二季报中,程洲表示,因为在结构方面与市场反弹中的领涨方向差异较多,所以在市场整体反弹的趋势中净值回升乏力。

展望后市,程洲指出,市场关注的“政策底”和“市场底”应该已经共振同步出现,但连续的反弹之后也需要宏观基本面进一步的支持,要更多地观察到国内稳增长政策力度的加码和经济数据持续环比的改善,市场才可能会启动一轮上升行情。

本期【调仓风向标】,基金君将为大家详解国泰基金程洲的一季报及调仓变化。

旗下产品喜忧参半

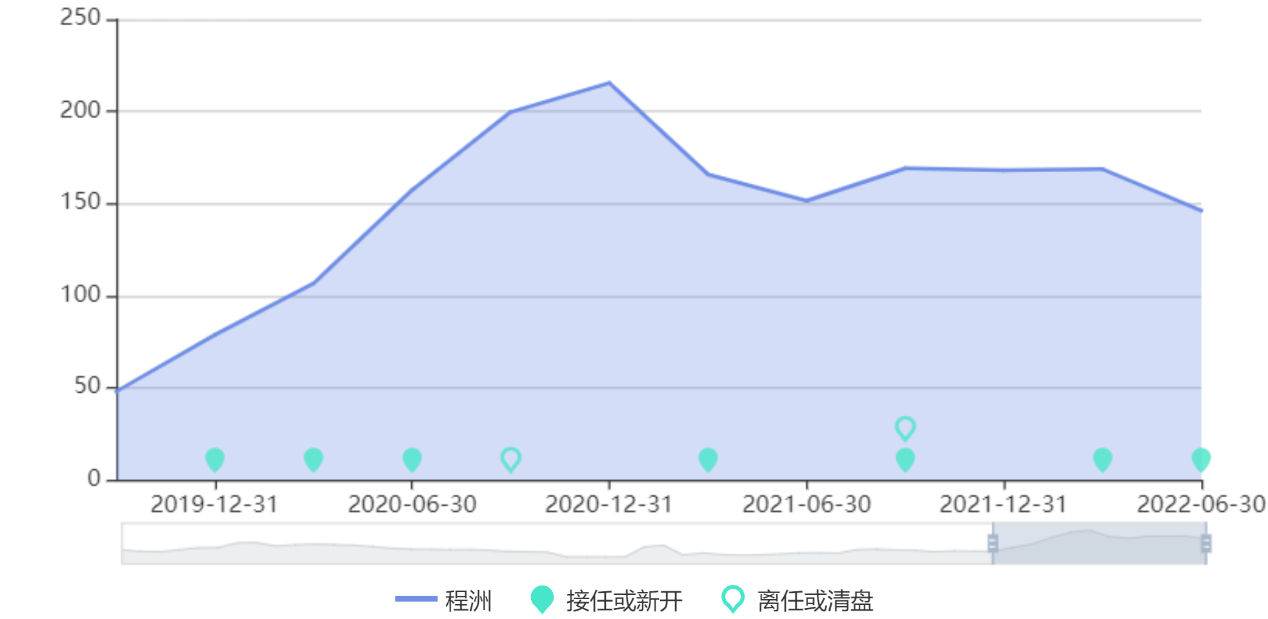

程洲二季度在管规模缩水至146亿元

二季度程洲在管产品规模进一步下降至146.18亿元,一季度末该数值为168.65亿元而2021年末为168亿元。

其中,国泰聚信价值优势A规模由一季度末的39.06亿元降至二季度末的31.31亿元,规模缩水7.75亿元;国泰大制造两年持有规模由一季度末的23.19亿元降至二季度末的14.42亿元,规模缩水8.77亿元;国泰大农业A规模则由一季度末的11.72亿元增加了1.15亿元,二季度末规模为12.87亿元。

规模变化的背后,除了申赎水平发生了变化外,产品净值的变化值得关注,二季度程洲在管产品喜忧参半,15只有数据的产品中,有7只产品二季度净值上涨、8只产品净值下跌。

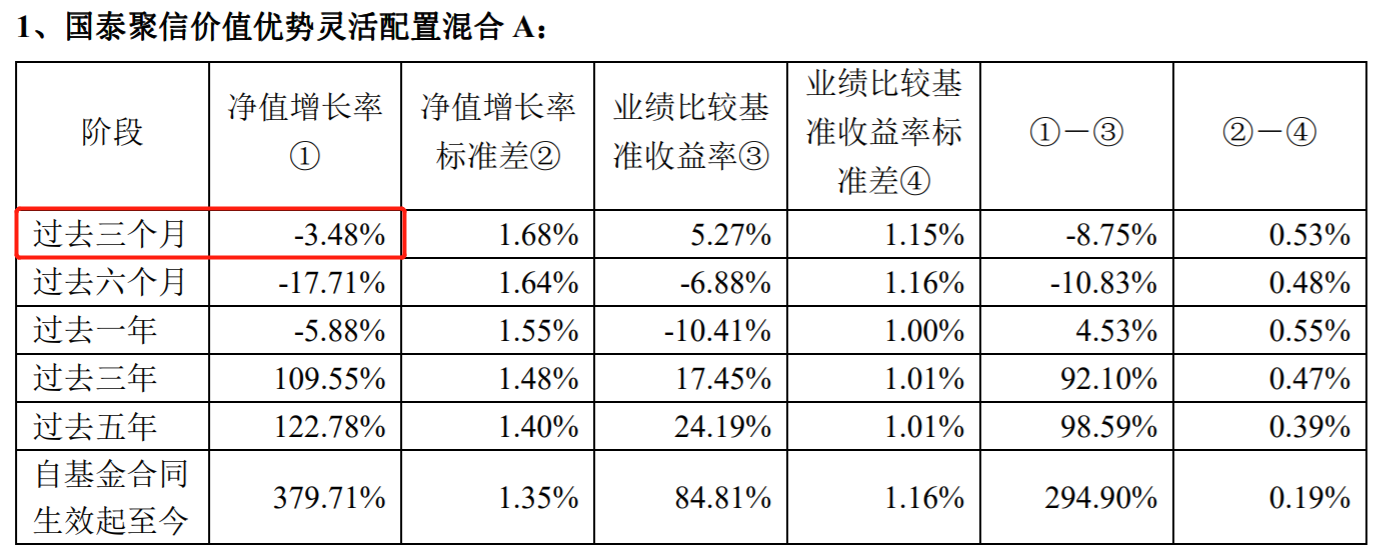

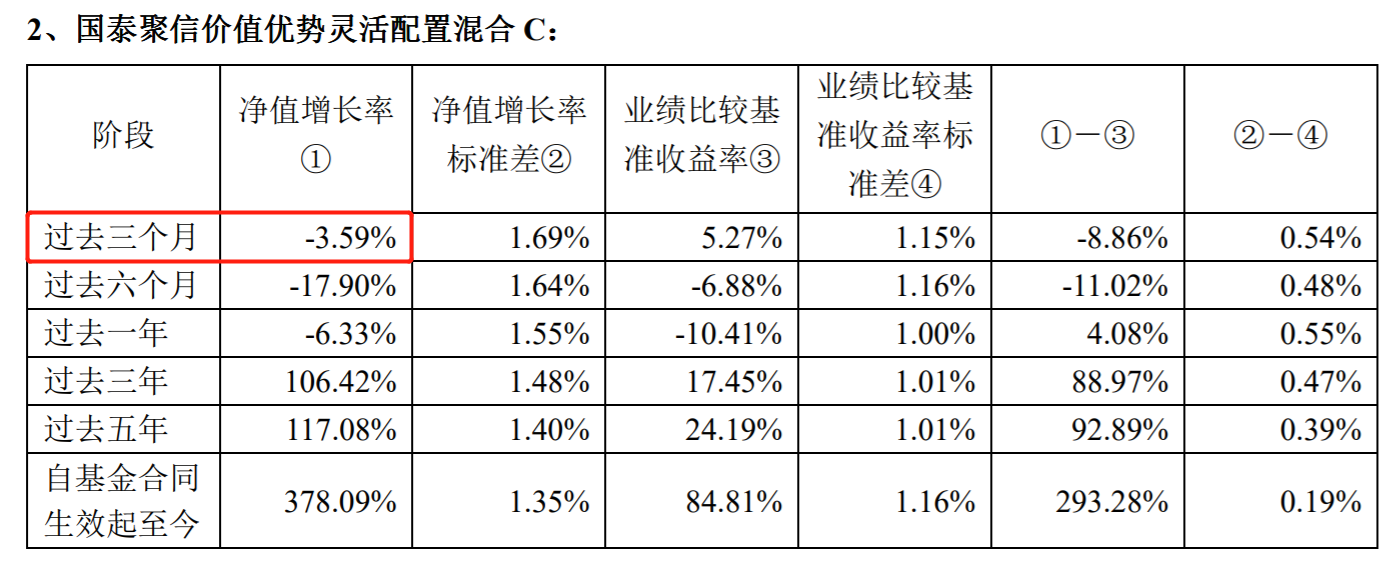

二季报显示,程洲代表产品国泰聚信价值优势A二季度净值下跌3.48%;国泰聚信价值优势C二季度净值下跌3.59%;

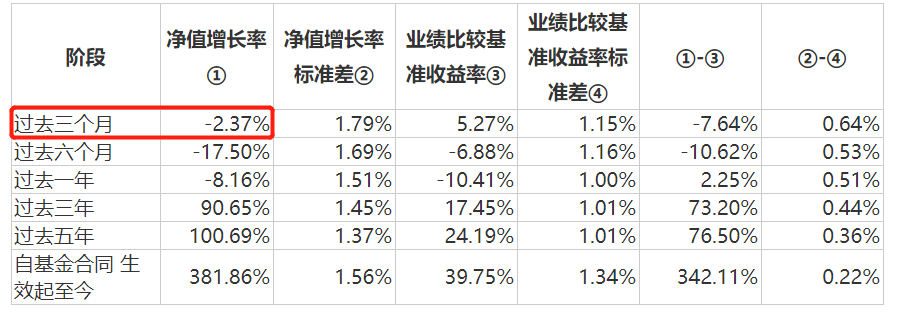

国泰金牛创新成长二季度净值下跌2.37%;

国泰大制造两年持有二季度净值增长0.71%;

国泰大农业A二季度净值增长3.62%。

在产品二季报中,程洲对产品各自表现做出解释。

其中,对于包括国泰聚信价值优势(A/C)、国泰金牛创新成长、国泰大制造两年持有等产品,程洲表示因为在结构方面与市场反弹中的领涨方向差异较多,所以在市场整体反弹的趋势中净值回升乏力。

而对于表现相对较好的国泰大农业A来说,程洲指出,主要是因为受到市场对于猪价见底回升的期待,农业指数在二季度小幅上涨。

整体维持高仓位

继续持有具备较大安全边际的传统化工和电子龙头

持仓角度看,二季度程洲基本维持较高仓位,包括国泰聚信价值优势、国泰大制造两年持有、国泰金牛创新成长、国泰大农业、国泰聚优价值在内的多只产品,二季度股票仓位均较一季度末略有上升。

其中,国泰金牛创新成长以及国泰聚优价值股票仓位提升相对显著。二季报显示,二季度国泰金牛创新成长股票仓位占比为88.70%,较一季度末上升4.72%;国泰聚优价值二季度股票仓位占比为88.38%,较一季度末上升5.30%。

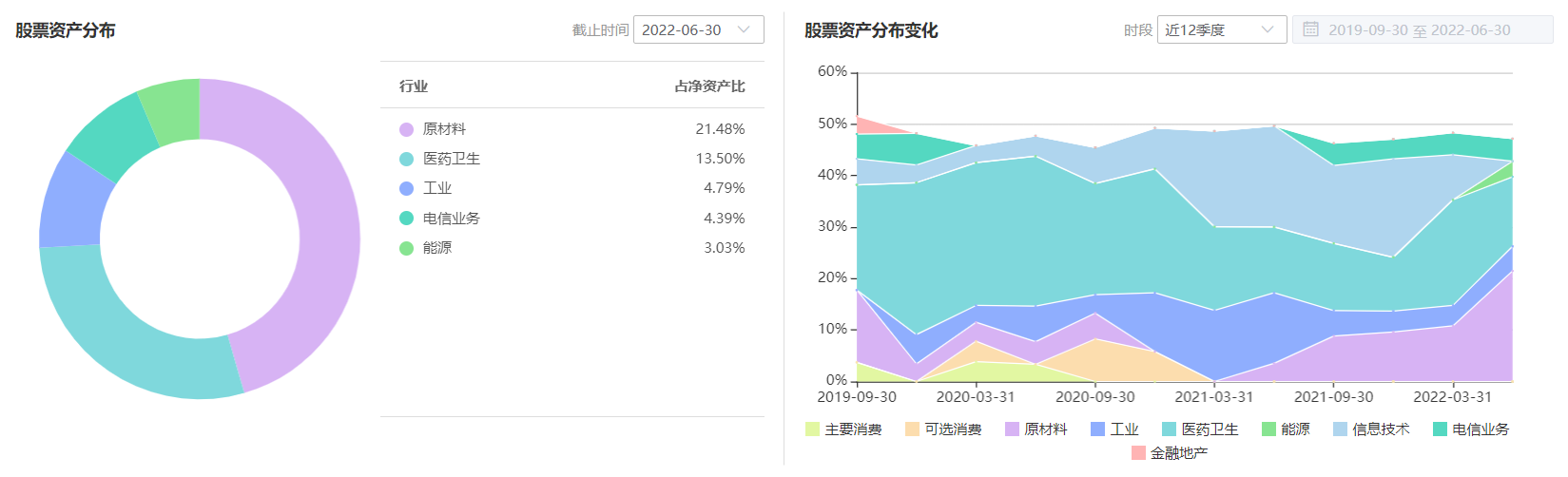

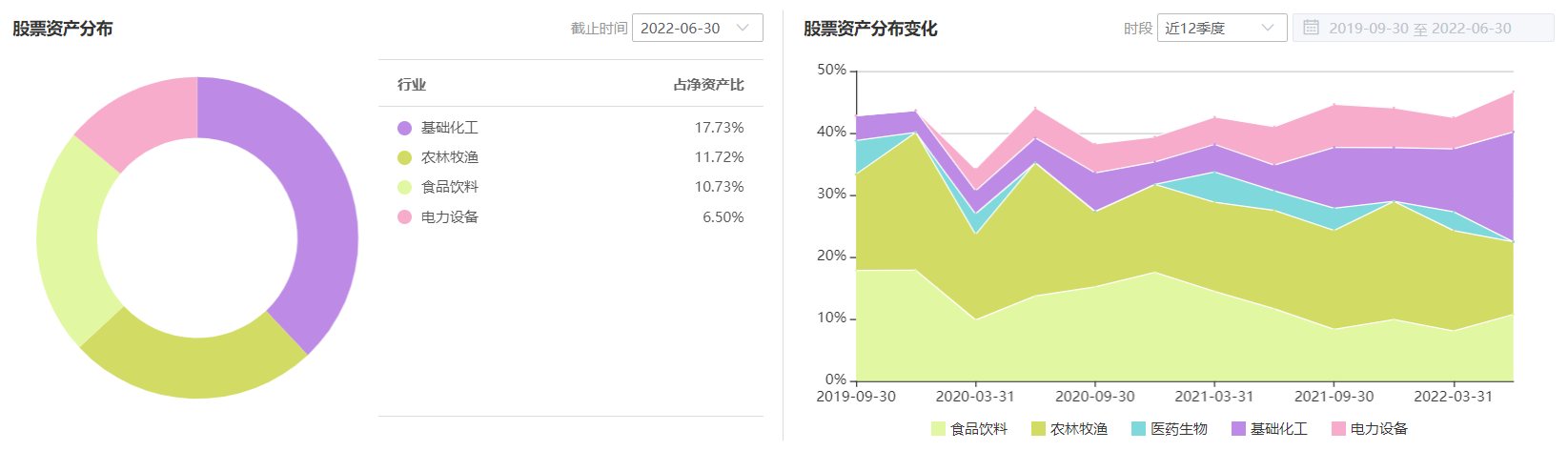

从持股集中度角度看,程洲二季度前十大重仓股市值占比基本变化不大,值得注意的是,其管理的国泰大农业前十大重仓股市值占比由一季度的42.53%升至46.67%。

从重仓行业配置看,程洲在产品二季报中表示,组合在二季度主要持有了盈利能力有望持续提升的特色原料药和景气度较高的钾肥和复合肥,继续持有了近期调整较多且估值相比于未来两三年业绩增速已有较大安全边际的传统化工和电子龙头企业,以及一些内需相关度高、估值合理、盈利增长确定的细分行业龙头。

而对于国泰大农业,程洲表示,基于对三季度猪价有望见底回升的判断,对养殖股进行了超配;基于对全球粮食价格上涨和国内种业政策的预期,组合维持了对种业、土地种植、化肥和农药等子行业的超配比例;对于估值较高的农产品加工板块继续低配。整体上布局了大农业各个细分领域的龙头企业,包括:养殖、疫苗、种业、兽药、农药、化肥、食品加工等。

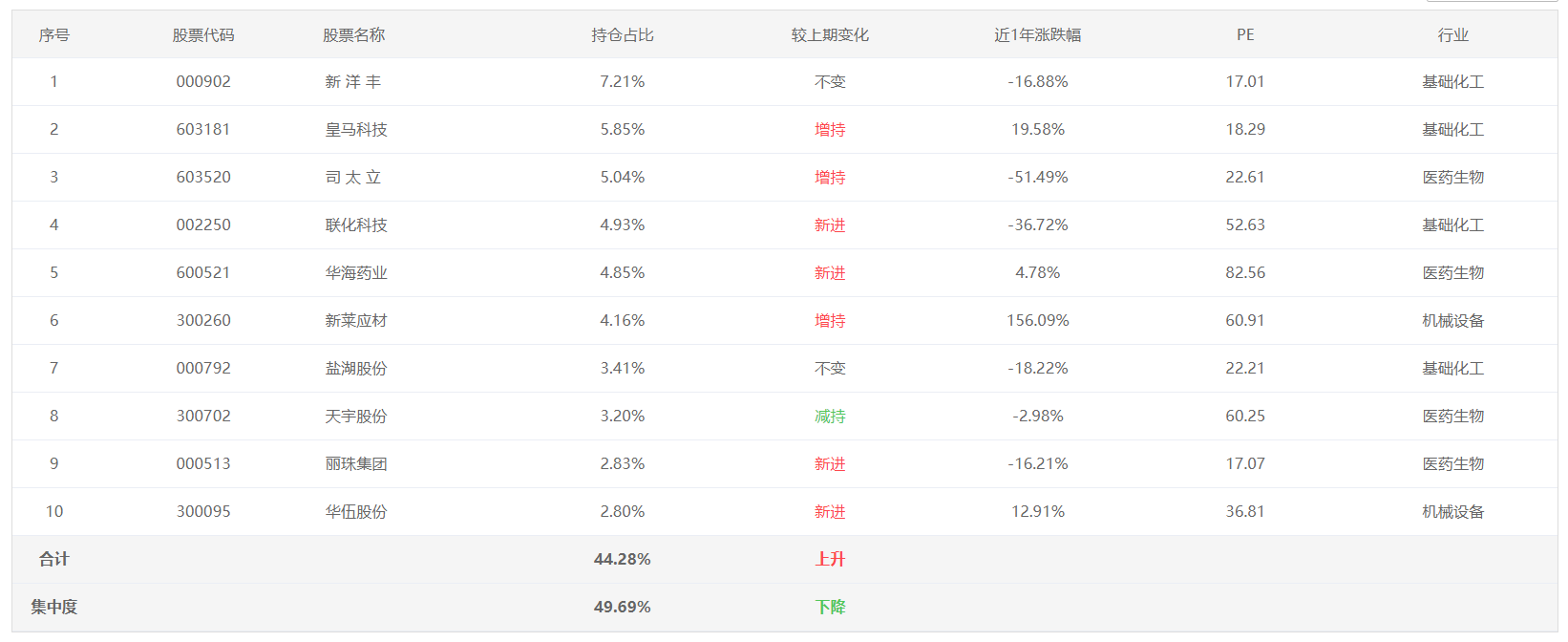

具体来看,国泰聚信价值优势前十大重仓股中,联化科技、华海药业、盐湖股份以及杰瑞股份为二季度新进入前十大重仓股名单中,同时,盐湖股份以及杰瑞股份为该产品首次持有。

国泰聚信价值优势前十大重仓股

而国泰金牛创新成长前十大重仓股中,联化科技、华海药业、丽珠集团以及华伍股份四只个股为二季度新进入,同时,华伍股份为该产品首次持有。整体上,低估值制造业是布局的方向,同时延续了程洲对化学药、化工产品的偏好。

国泰金牛创新成长混合前十大重仓股

国泰大农业则有两只个股二季度新进入前十大重仓股名单中,分别为兴发集团和贵州茅台,而兴发集团为国泰大农业首次持有。

国泰大农业前十大重仓股

“政策底”和“市场底”已经共振同步出现

继续看好制造业以及养殖行业和中下游农资生产投资机会

展望2022年三季度,程洲认为,市场关注的“政策底”和“市场底”应该已经共振同步出现,但连续的反弹之后也需要宏观基本面进一步的支持,要更多地观察到国内稳增长政策力度的加码和经济数据持续环比的改善,市场才可能会启动一轮上升行情。

具体到操作方面,程洲在产品二季报中表示继续看好制造业的投资机会,具体而言,在周期方面继续看好积极拓展第二成长空间的大炼化和大化工龙头企业,在医药消费方面看好必选消费的龙头、特色原料药公司和疫情后周期的社会服务业,在成长方面围绕新能源、半导体和军工产业布局新技术应用和进口替代中有所作为的中小市值公司,在具体品种上更加关注有质量的增长和合理的价格。

此外,对于农业板块,程洲表示,基于对全球农产品价格和国内猪价处于上升周期的判断,看好养殖行业和中下游农资生产的投资机会,个股方面继续布局以技术和产能双轮驱动的未来两三年业绩能够保持较快增长且估值合理的各个农业细分行业龙头。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-26 16: 11

2022-07-26 16: 06

2022-07-26 09: 56

2022-07-26 09: 49

2022-07-25 22: 02

2022-07-25 21: 30