编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

作为一个全能型选手,工银瑞信研究部副总经理、投资总监杜洋在管产品既包括全市场基金,也有行业主题基金,且不同产品间的定位、投资范围、业绩基准、操作思路等各有差异。

不过,在今年市场波动加大的行情下,由于部分基金主要持仓与市场风格偏离较大,其均衡抗跌的优势未得到充分体现。

刚刚披露的2022年二季报显示,二季度杜洋管理的基金股票仓位出现较大分化,既有基金进行了大幅度加仓,比如工银瑞信稳健成长由69.96%增至94.29%,也有基金进行较大幅度减仓,比如工银瑞信新能源汽车由一季度末的80.84%降至62.11%。期间,多数基金在以基准为锚的前提下,保持基本配置结构的稳定,择机减持业绩低于预期的品种,继续增持估值安全边际较高、业绩可持续性较强的品种。

杜洋表示,展望下半年,我国经济面临的挑战依然较大,但依然保持谨慎乐观的态度。具体到行业方面,国内半导体行业部分公司处于成长初期,通过产品扩张和客户扩张持续成长,可抵御周期波动,带来长期回报。此外,在需求保持旺盛的情况下,对新能源汽车整个产业链的中长期发展依然保持乐观展望。

本期【调仓风向标】,基金君将为大家详解工银瑞信基金明星基金经理杜洋的二季报及调仓变化。

不同类型基金加减仓操作分化

超配稳增长行业

作为工银瑞信研究部副总经理、投资总监,杜洋具有极强的行业覆盖能力和对不同基金类型的控制力。这种能力离不开其10余年的多行业研究积淀。目前杜洋不仅是能源设施组组长,还同时分管上游组、中游组研究团队。此外,他也很重视基准与超额收益。因此,杜洋管理的组合风格多均衡抗跌。

不过,在今年这种波动加大,且前低后高的行情下,由于多数基金主要持仓以银行、地产等稳增长行业相关,与市场风格存在偏差,杜洋的稳健优势并未得到很好地体现。但其所管理的产品无论短、中、长期业绩依然突出。以工银瑞信战略转型主题为例,该基金任职总回报近280%,其中,过去一年、三年、五年均位居同类产品前列,其中五年位居同类产品第四。

投资能力逐渐被市场熟知的同时,杜洋管理的基金规模也在持续增长,截至去年底时已突破150亿元。今年1月重新接管工银瑞信新能源汽车后,7只在管基金规模更是突破255亿元。不过,二季度期间出现缩水,6月底规模不足249亿元。

其中,工银瑞信战略转型主题一季度末时规模为53.54亿元,到二季度末时变为52亿元,基金份额由14.09亿份降至13.14亿份;工银瑞信战略远见今年一季度末时为63.38亿元,二季度末时为64.73亿元,基金份额由今年一季度末的66.71亿份降至66.18亿份。值得一提的是,杜洋管理的基金均出现份额净赎回。

杜洋管基金一览

刚刚发布的基金二季报显示,杜洋二季度在多只基金中保持了基本配置结构的稳定,择机减持了业绩低于预期的品种,继续增持估值安全边际较高、业绩可持续性较强的品种。在工银创业板两年定开中,以基准为锚,配置了创业板块中下跌空间有限同时具备持续成长潜力的标的。工银瑞信新能源汽车重点关注每个细分领域的优质个股,减持上游资源品,仓位根据市场强弱变化进行适当调整。此外,工银战略新兴产业上半年聚焦科技板块,在以基准为锚的前提下,优选高景气赛道,在其中选择竞争格局好、竞争优势明确的个股。

仓位上,不同基金股票仓位分化明显,有的大幅加仓也有大幅减仓。比如,由较高仓位降至中性水平,比如,工银瑞信战略远见由一季度末83.67%增至93.29%;工银瑞信稳健成长由69.96%增至94.29%;工银创业板两年定开仓位提升近11个百分点,至83.70%;工银瑞信新能源汽车由去年末的92.44%减至一季度末的80.84%后,二季度末进一步降至62.11%;工银瑞信战略转型主题由88.32%降至86.10%。此外,工银战略新兴产业降低7个百分点,至71.93%。

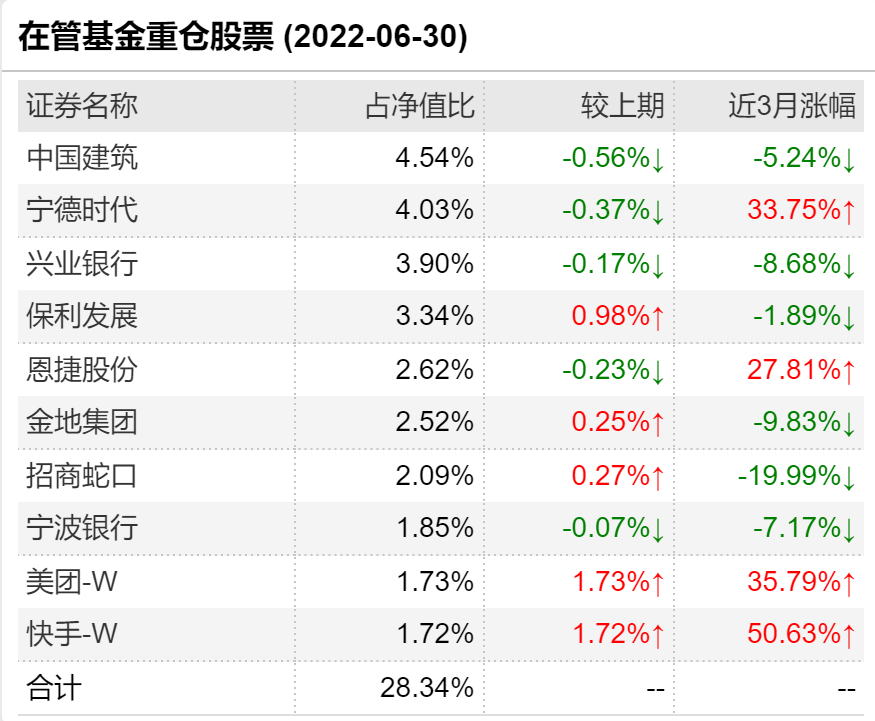

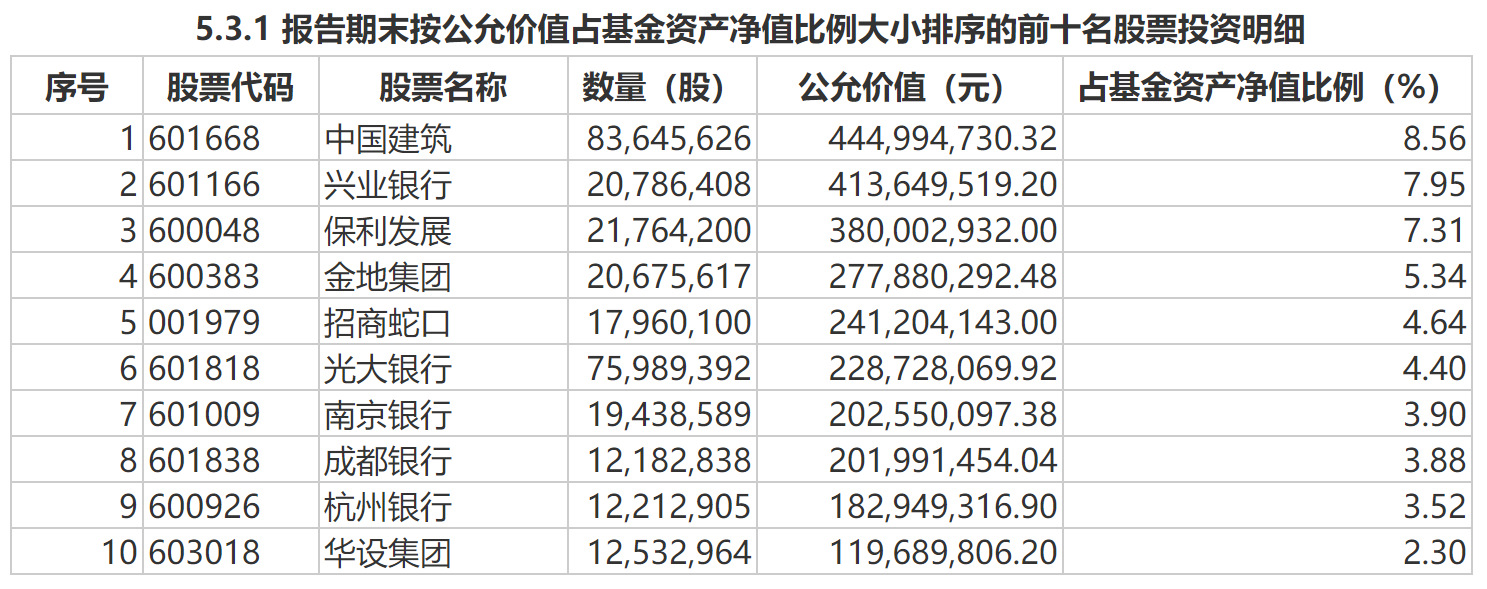

具体来看,在工银瑞信战略转型主题中,中国建筑仍为第一大重仓股,但持股数有所减少,兴业银行、光大银行、南京银行、成都银行、杭州银行也有所减持;保利发展、金地集团、招商蛇口增持,火炬电子淡出,华设集团新晋。

工银瑞信战略转型主题二季度末前十大重仓股

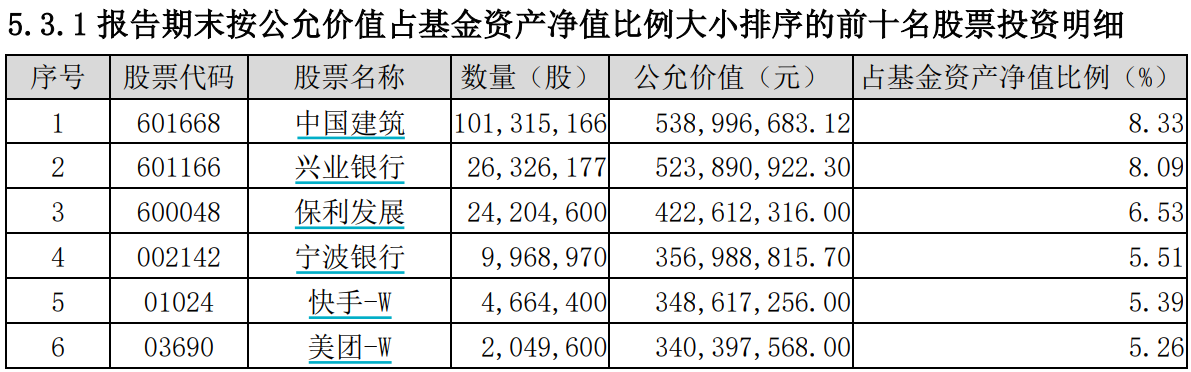

在工银瑞信战略远见中,中国建筑、兴业银行仍为第一、二大重仓股,前者有所减持,后者持股不变;保利发展、金地集团、招商蛇口进行增持,宁波银行、药明康德、坚朗五金持股不变,港股方面,除了快手进行增持,还有美团新晋前十大重仓股,华铁应急则淡出。

工银瑞信战略远见二季度末前十大重仓股

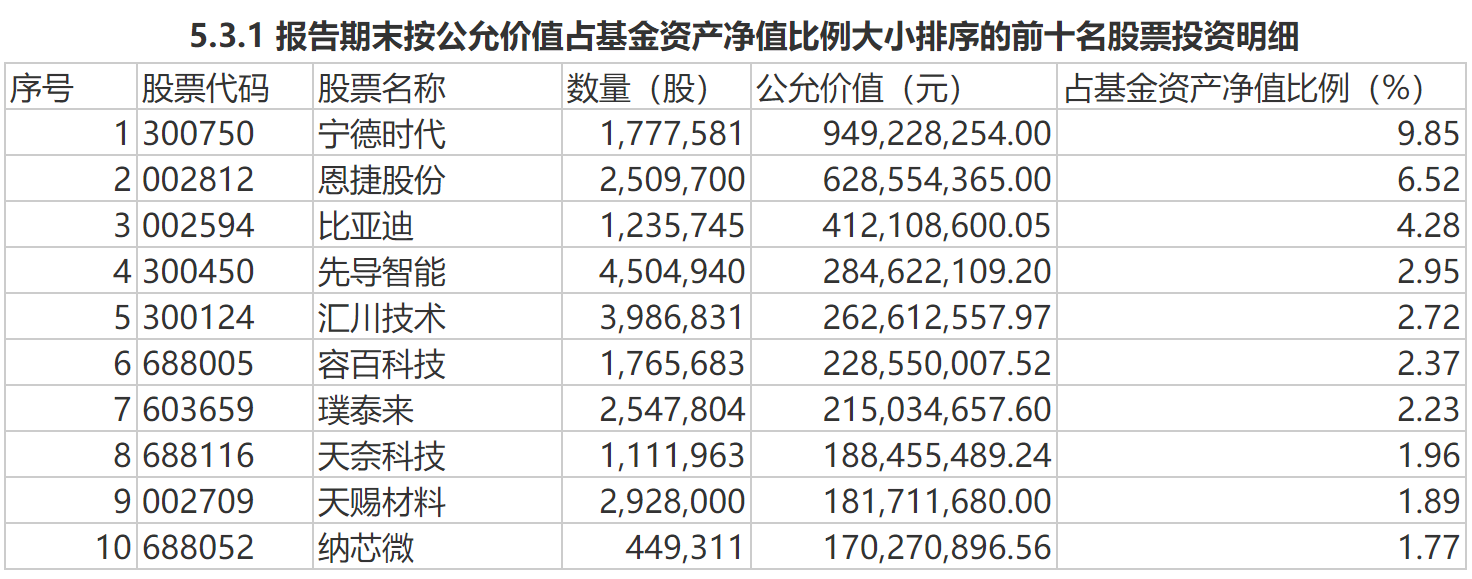

在工银瑞信新能源汽车中,宁德时代仍为第一大重仓股,有小幅减持,比亚迪减持六成以上,恩捷股份、汇川技术、先导智能、容百科技也有减持,赣锋锂业、亿纬锂能、天齐锂业、星源材质淡出,璞泰来、天奈科技、天赐材料、纳芯微新晋前十大重仓股。

工银瑞信新能源汽车二季度末前十大重仓股

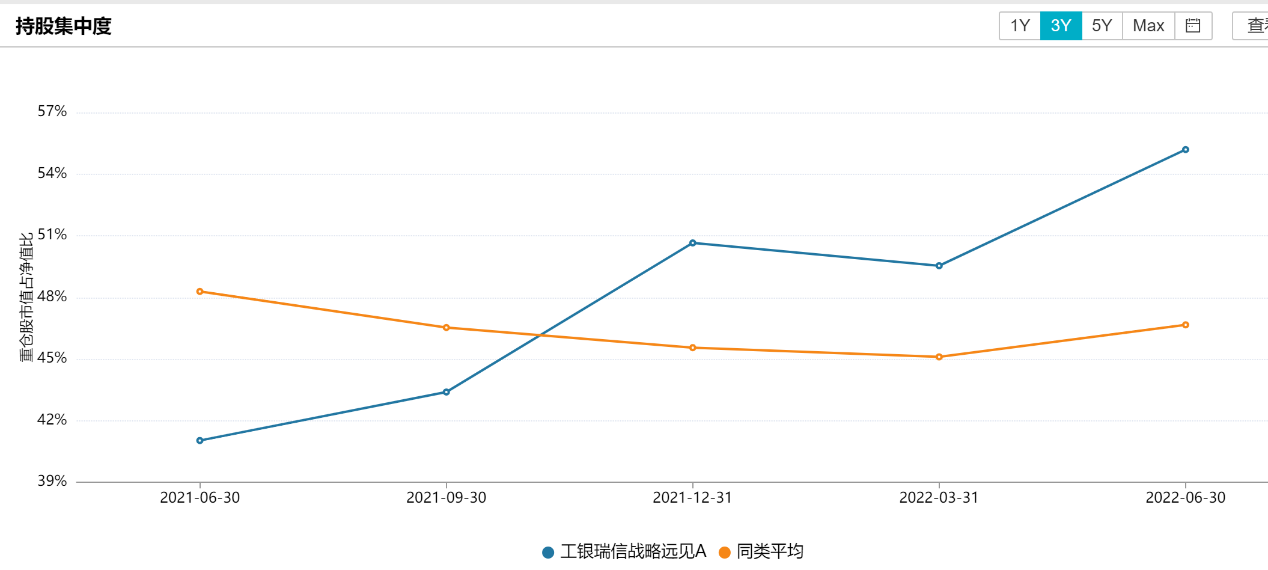

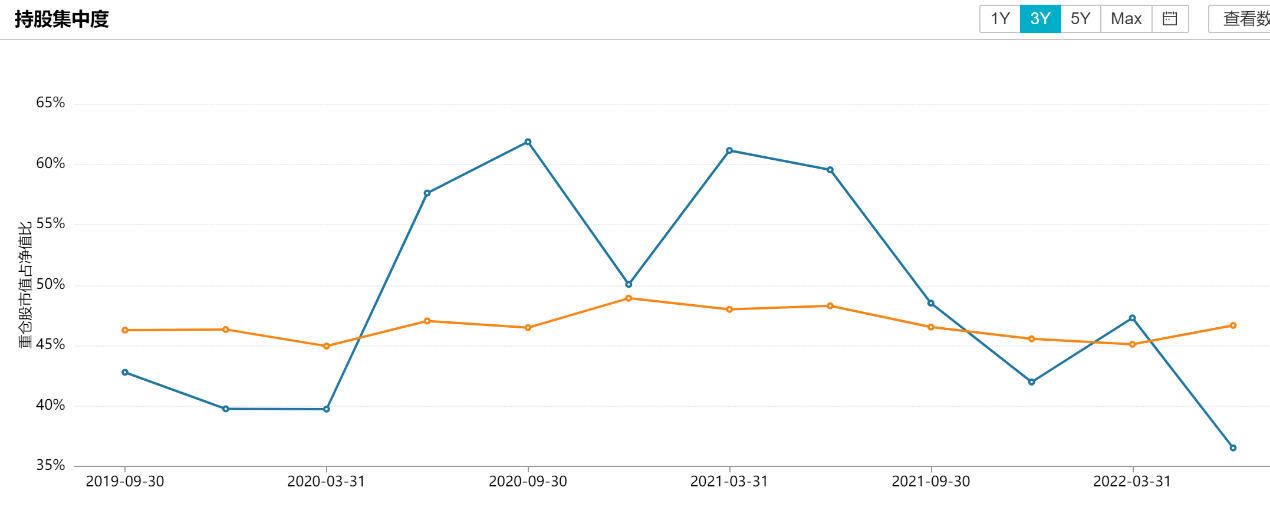

值得一提的是,二季报显示,跟仓位一样,杜洋管理的产品集中度也出现分化,有的依然整体延续去年四季度以来的上升趋势,高于同类平均水平。比如工银瑞信战略转型;也有的集中度大幅下滑,比如工银瑞信新能源汽车。

对经济谨慎乐观

关注有安全边际优势个股

杜洋在二季报中分析,2022年上半年中国及全球宏观经济整体受到了较多风险事件的冲击,内部压力来自地产销售和拿地的快速下滑和疫情再次反复,外部压力来自俄乌冲突、欧美通胀大幅提升、美联储加息以及对欧美经济衰退预期的快速上升。但与此同时,国内流动性环境保持了一定的宽松,二季度人民币汇率贬值,对出口及国内生产经济恢复提供了一定的支撑,国内整体表现好于国外。

展望下半年,杜洋认为,我国经济面临的挑战依然较大,但依然保持谨慎乐观的态度。2020年以来,我国宏观政策整体偏紧,回旋余地大,从宏观来看,只要解决好内因,外因的冲击就相对可控,目前基建、地产、消费等各领域的刺激政策已经逐步推出,落地速度也在加快,如果疫情得到控制,生产出行恢复至正常水平、地产销售逐步触底反弹,经济预期会有较大改观,外部冲击的影响或将减弱,市场信心会继续改善。

杜洋表示,上半年成长风格表现一般,尤其是以TMT板块为代表的科技领域排名垫底,压制因素包括:1、交易拥挤,去年机构在以电子等为代表的成长板块配置较重;2、估值压力加大,在连续三年表现较好之后,众多个股估值处于历史中偏高位置,需要更多业绩兑现来消化估值;3、半导体等全球需求开始走弱。回顾既往,投资者需要在长期产业趋势、短期景气度和动态估值之间做抉择,成长类风格三年占优的后果是估值偏高、投资人对短期景气度变化极度敏感,长期空间被透支情况下需要做博弈,风吹草动甚至或将演化为踩踏。未来将结合市场情况,对公司治理结构良好、具备一定成长空间、竞争格局较好、盈利能力较为稳定、当前估值具有一定安全边际的个股逐步建仓、加仓。

对于新能源汽车板块,杜洋表示,销售量在经历了4、5月份的疫情冲击之后,出现了迅速反弹,显示了较强的韧性,背后反映的是消费者对新能源汽车产品的认可,证明了新能源汽车的竞争力。虽然目前上游及中游的产能仍有限制,但供给始终不是限制行业发展的因素,在需求保持旺盛的情况下,对整个产业链的中长期发展依然保持乐观的展望。今年上半年,新能源汽车基金重点关注价格周期性较弱、技术有壁垒、长期有价值量和市占率提升的优质个股;继续维持了对行业龙头的较大力度的配置,继续看好中国龙头公司全球市占率的扩张。整体来看,配置较为均衡,在每个细分领域挑选优质个股,仓位根据市场的强弱变化进行了适当调整。

此外,杜洋表示,工银战略新兴产业上半年聚焦科技板块,在以基准为锚的前提下,优选高景气赛道,在其中选择竞争格局好、竞争优势明确的个股。具体方向上:1、软件和互联网,具备优秀的商业模型,用户粘性和业务延展性强,过去一年政策监管加强,相关公司快速在业务和人员上进行了调整和优化,这既是行业发展的必经阶段也体现出了互联网公司的活力和韧性,到今年二季度政策监管进入常态化,业务逐步企稳重回增长,中长期有望带来持续回报;2、汽车智能化,电动车在2021年越过渗透率拐点,智能化在2022年进入0到1阶段,行业处于成长早期,景气度高;3、半导体,全球半导体景气度逐步下移,费城半导体指数跌幅巨大,我们认为目前的下跌已经反映大部分业绩下滑风险,展望未来,国内半导体行业部分公司处于成长初期,通过产品扩张和客户扩张持续成长,可抵御周期波动,带来长期回报。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-26 16: 11

2022-07-26 16: 06

2022-07-26 09: 56

2022-07-26 09: 49

2022-07-25 22: 02

2022-07-25 21: 30