编者按:近期,基金二季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

保险投资出身的邬传雁在投资上有两个显著特点:特别注重对风险的把控,以及超长期的投资视角。而在泓德基金这种尤为重视企业深度研究的基金公司中,他的投资方法和理念更能得到坚守。他坚信投资的收益来源不是靠短期波动获得,而是要找到高质量资产并长期持有。因此,他不做波段、不追热点、不做行业配置和风格轮动,100%的时间都用来寻找能够持有十年以上的公司。

由于组合风格与市场风格不一致,2021年以来,邬传雁的投资业绩并不理想,尤其在今年波动加大的环境下,组合收益进一步受到冲击。值得一提的是,虽然二季度不少基金遭遇净赎回,但因为净值上涨,邬传雁整体管理规模仍实现增长。

刚刚发布的二季报显示,根据投资框架对持仓和关注公司重新检视,邬传雁二季度在此基础上保持了现有股票配置比例和组合的相对稳定性。

他认为,企业日积月累所形成的价值创造能力,这是一种动态能力,它决定了企业发展的未来,基金经理的工作就是如何研究企业的动态价值创造能力。对此,需要有足够长的时间去跟踪,才能对公司动态的价值创造能力所处阶段得出令自己有信心的判断。

本期【调仓风向标】,基金君将为大家详解泓德基金基金经理邬传雁的二季报及调仓变化。

二季度持仓结构稳定

继续保持较高仓位运作

去年以来,由于市场超预期波动叠加投资风格与市场风格不对应,邬传雁的组合管理持续低于低于预期。即便如此,他的中长期业绩依然优秀。以代表作泓德远见回报为例,近7年任职回报超过151%,年化回报为14.24%,同类产品位居前15%分位;偏债混合基金泓德致远近4年任职回报81.24%,年化回报12.88%,位居同类第5。

过去几年,邬传雁的管理规模不断上升,2020年底最高一度接近500亿。不过,随着基金净值回撤,管理规模也持续缩水,截至去年底时有约300亿,到今年一季度末时进一步降至212亿元左右。随着二季度净值反弹,6月底时,6只在管基金规模增至226亿元。

以泓德丰润三年持有为例,截至二季度末,基金规模由今年一季度末时的84.75亿元增至94.88亿元,基金份额也增加489.45万份,至74.84亿份。不过,除了泓德丰润三年持有,其余5只基金的份额均有不同程度缩水。

邬传雁在管基金

虽然今年一二季度市场面临罕见异常的各种负面影响,邬传雁依然坚持长期投资逻辑不动摇,维持组合股票配置比例和结构的相对稳定。

仓位上,大部分产品仍然保持90%以上的高仓位运作,比如,泓德丰润三年持有一季度末时股票仓位为91.10%,二季度末微幅增至92.65%;泓德远见回报一季末股票仓位为93.72%,二季度末时为94.22%。

持仓上,二季度,泓德丰润三年持有根据投资框架对持仓和关注公司重新检视,在此基础上保持了现有股票配置比例和组合的相对稳定性。

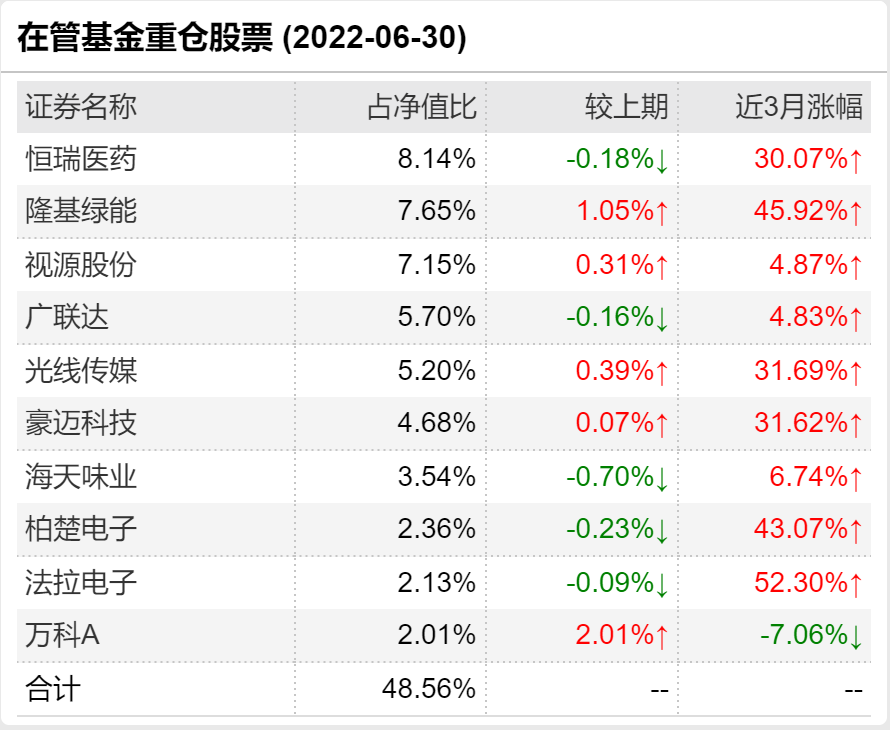

泓德远见回报二季度末前十大重仓股

具体来看,在泓德远见回报中,前十大重仓股未发生变化,只是持股数进行调整。二季度万科A增持为第一大重仓股,隆基绿能、柏楚电子、卓胜微也进行增持,恒瑞医药减持为第二大重仓股,广联达、视源股份、光线传媒、豪迈科技、海天味业也进行减持。

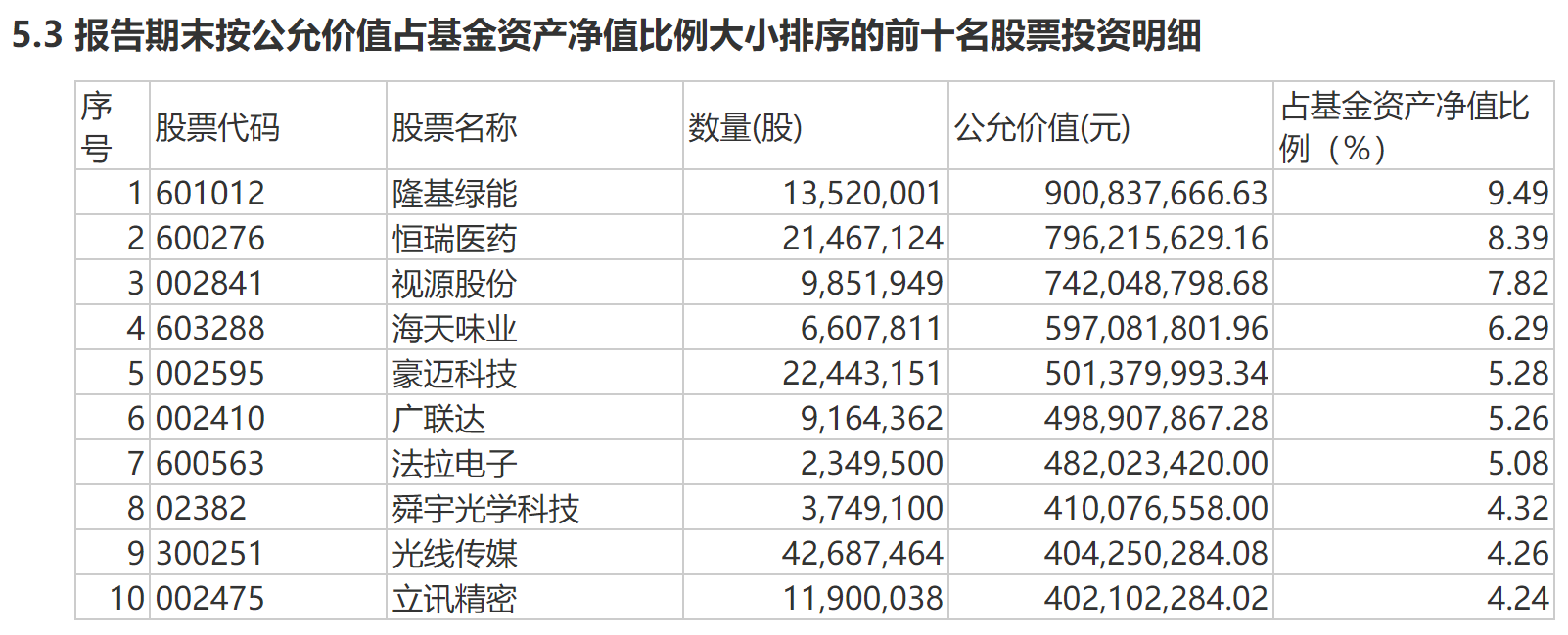

泓德丰润三年持有二季度末前十大重仓股

在泓德丰润三年中,隆基绿能增持为第一大重仓股,恒瑞医药也进行增持,位列第二。海天味业增持,视源股份、豪迈科技、广联达减持,法拉电子、舜宇光学科技、光线传媒、立讯精密持股不变。

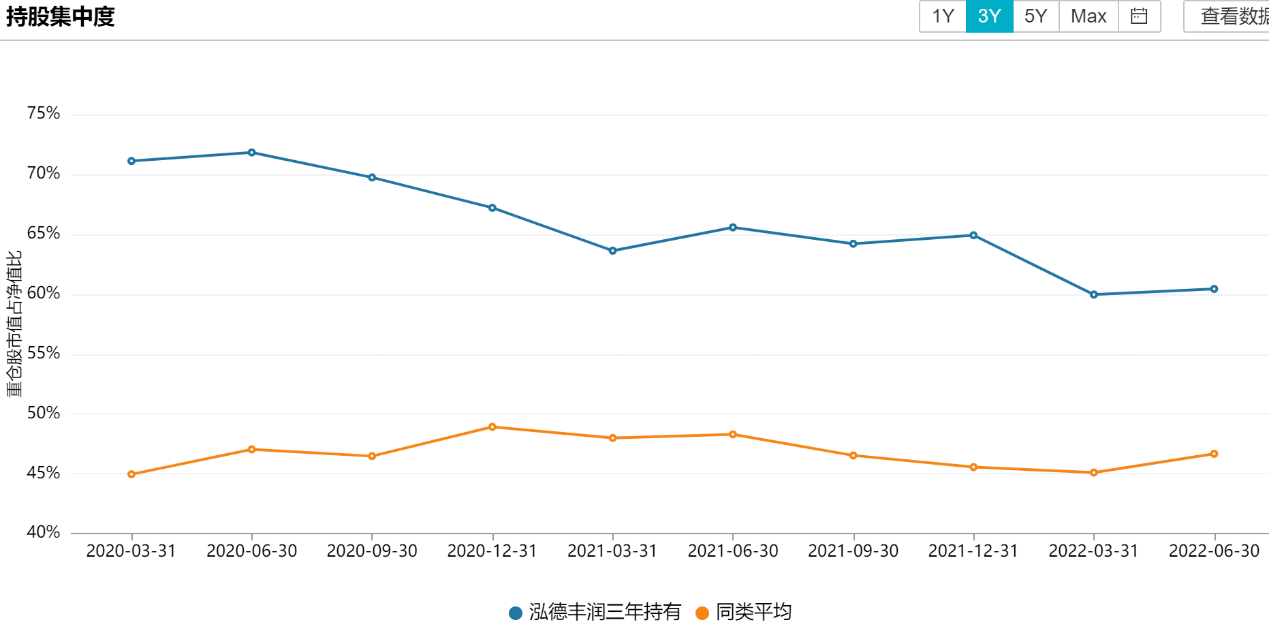

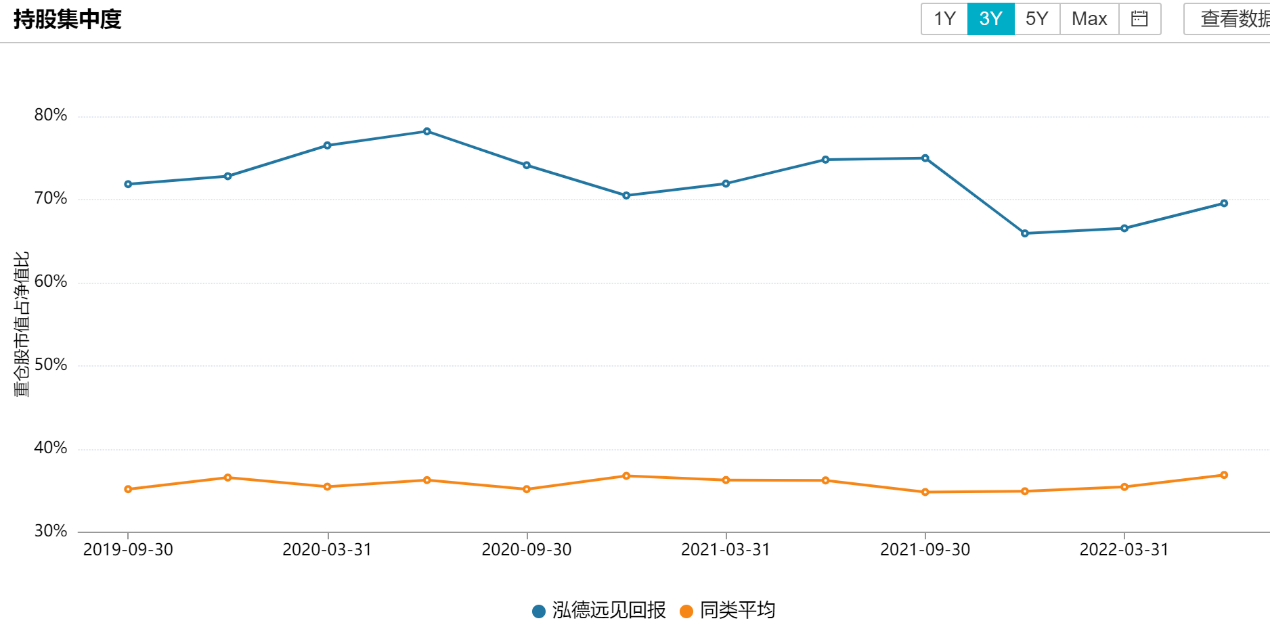

值得一提的是,二季报显示,邬传雁管理的产品集中度报告期保持稳定,仍高于同类平均水平。

把握企业动态的价值创造能力是核心

邬传雁在二季报中分析,二季度,地缘政治危机和国内疫情形势向着市场所预期的方向缓解,市场风格也朝着长期增长逻辑缓慢演变。反弹或反转的分水岭成为很多投资者关心的问题。“当然,简单地讨论市场趋势,对于投资的长期收益目标既无意义,也难以得出一个令人相对满意的结论。对投资决策而言,有价值的支撑在于我们对股票市场内在价值创造规律的理解,还有对企业的价值创造在面对突发事件、重大事件冲击时的规律尽可能深入的研究,这是我们在投资决策中能够得出令人信服的判断的前提。”

邬传雁表示,二季度沿着企业价值创造能力的角度继续思考投资分析框架,并试图理解投资需要面临的核心问题:企业的价值评估。

在他看来,我们往往习惯于从企业获取价值的角度去衡量股票的价值或价格,这并不能解决投资标的长期价值问题,也无法解决投资标的是否值得长期持有的问题。因为决定企业长期投资价值的根本因素并不是它在当下能够获取多少价值,而是它日积月累所形成的价值创造能力,这是一种动态能力,它决定了企业是否正在生产合适的产品,是否能够合理地细分市场,是否能够做出具备前瞻性的战略安排,其未来的计划是否能与不断变化的消费者需求以及技术和竞争机会相一致。

邬传雁认为,相比较而言,获取价值的能力,更像是一种静态能力,它源于企业现有的竞争优势。从价值创造和价值获取之间的关系而言,后者是表现,前者是根源。企业各个阶段的价值获取能力常常围绕企业长期的价值创造能力上下波动,之间的差异来源于企业经营的内外部因素的变化,包括企业的战略转型、行业环境、突发事件等,但长期来看二者是平衡的。所以,我们在投资中只要把握住企业动态的价值创造能力没有出现停滞或退化,现有的价值获取能力或许不是考察的重点。相反,脱离了长期价值创造能力的评价标准,孤立地去观察企业中短期价值获取能力,或者股票中短期的增值空间,而不在意这种能力形成的原因,以及是否可靠,那无异于舍本逐末,或许会在变化的市场中失去了投资的锚,而将我们的投资置于较大的风险境地。

坚定了这一点,接下来的工作就是如何研究企业的动态价值创造能力。一般上市公司都有较长的信息披露历史,这些信息其实是在各个维度告诉我们公司什么时间做了什么以及怎么做的、计划做什么以及计划怎么做,或不再做什么等等。通过对这些长期行为的分析和印证,我们大致能够了解企业经营背后的实际想法,企业文化及进化过程;还能了解到公司如何处理与员工、客户的关系,如何看待和对待员工在价值创造中的作用,以及如何提升员工的价值创造能力;同时也能反映出公司如何对待短期盈利和长期投入之间的关系,是否能在每个重要节点对市场和技术的发展进行有效推测和验证、并有效地组织资产和能力甚至进行组织变革以满足新的需求;也有的时候,我们还能够观察到公司在内部自建或外部收购之间的战略选择,以及是否有意识地预测整个产业未来的能力分布,并采取有效的方式和上下游企业结盟,共同创建业务生态系统等等。对此,我们需要有足够长的时间去跟踪,才能对公司动态的价值创造能力所处阶段得出令自己有信心的判断。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-26 16: 16

2022-07-26 16: 11

2022-07-26 16: 06

2022-07-26 09: 56

2022-07-26 09: 49

2022-07-25 22: 02