打开APP

2022逐渐接近尾声,用大起大落可以概况今年的市场,加息效应外溢之下,海外市场主要股指呈较为明显跌势,而A股在今年上半年一度跌破2900点,于近期成功收复3100点后,在震荡中持续前行。

面对震荡不休的市场,许多投资者更希望能够为自己的家庭资产配置压舱石。风险控制随之成为了最受关注的属性之一,投资者们纷纷将目光投向收益更为稳健的产品类型。与此同时,11月,五部门联合发布《个人养老金实施办法》,开启养老新时代。

多重因素叠加市场情绪,养老FOF也成为市场的焦点所在。养老FOF因具备理财与养老保障的双重属性,受到广大投资者的广泛青睐。

本期,基金君为大家介绍两位在养老FOF管理领域较为出色的基金经理。在行情动荡之下,他们通过较为稳健的管理策略,在市场低迷之时守住回撤底线,他们分别是上投摩根基金杜习杰与工银瑞信基金蒋华安。基金君将解析他们的投资理念与框架,并分享他们对后市的研判,以飨读者。

上投摩根基金:杜习杰

杜习杰,上海财经大学金融学硕士,拥有14年投研经验,现任上投摩根基金养老FOF基金经理。杜习杰先生于2008年7月至2011年5月在长信基金任研究员,2011年6月加入上投摩根基金管理有限公司,曾任研究员,行业专家,量化投资部投资经理2014年4月起担任投资经理。2019年9月起转任公募基金基金经理。

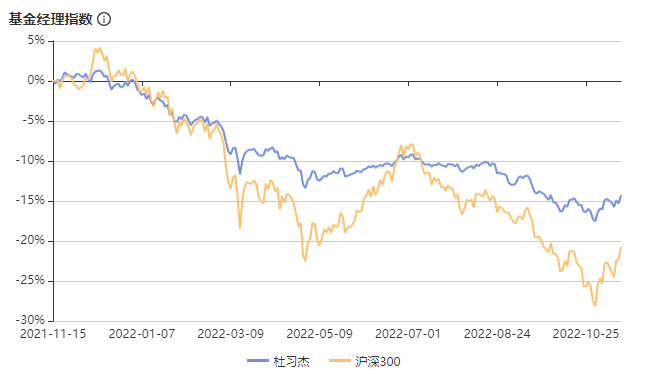

杜习杰在管产品7只,公募管理年限3年。在同期大盘回报率为 -0.25%的背景下,其代表产品年化回报率为5.34%。

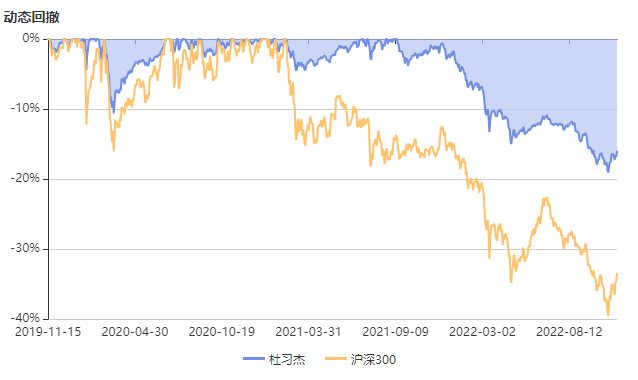

作为养老FOF的管理人,对于动态回撤水平及风险水平的控制尤为重要。近三年来,杜习杰的动态回撤控制能力较为突出,今年以来的动态回撤表现远优于沪深300。

在基金的选择上,杜习杰对基金的风格稳定性及基金经理的长期收益表现较为关注。

杜习杰认为,基金经理的从业背景应与当下所管理基金所覆盖的行业相匹配。在此基础上,基金经理的投资年限也尤为重要,经历过牛熊周期且经受住市场考验的基金经理,更易获得FOF投资人的信赖。同时,杜习杰也会考察基金公司投研团队的投资理念与投研流程,从过往历史业绩判断该基金未来超额收益的可能性。

在配置能力上,杜习杰的投资策略以多元资产配置策略为核心,分四大关键步骤。

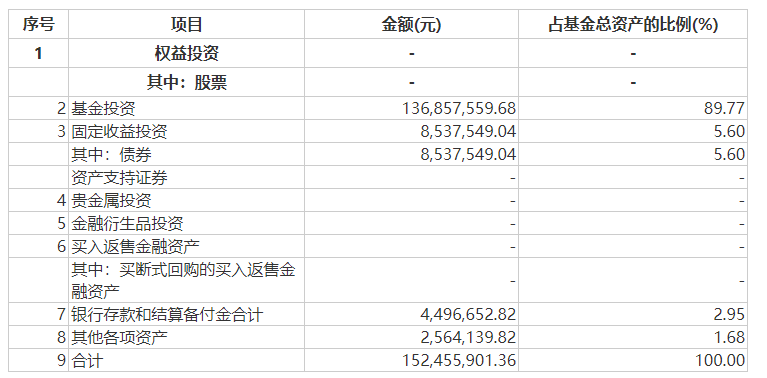

第一步是战略资产配置。从战略角度出发,杜习杰长期看好国内权益类资产表现,总体而言,固定收益类资产占基金总资产比例相对较低。

站在当下时点,杜习杰认为,A股的估值已处于历史上相当低的水平。“如果用 A股的股息率和10年期国债收益率相比A股具有相当的吸引力。”

(杜习杰代表产品三季度投资组合报告)

第二步是战术资产配置。尽管杜习杰长期看好权益类资产,但受海外流动性及海内外宏观经济变化影响,在一定时间的范围内,杜习杰在战略的中枢上仍进行一定程度的战术偏移。

(杜习杰代表产品一季度投资组合报告)

第三步则是在选择基金时关注基金之间的相关性,通过配置低相关性的资金,均衡组合,分散风险。

第四步是重视风险管理,保证组合长期不偏离投资目标。

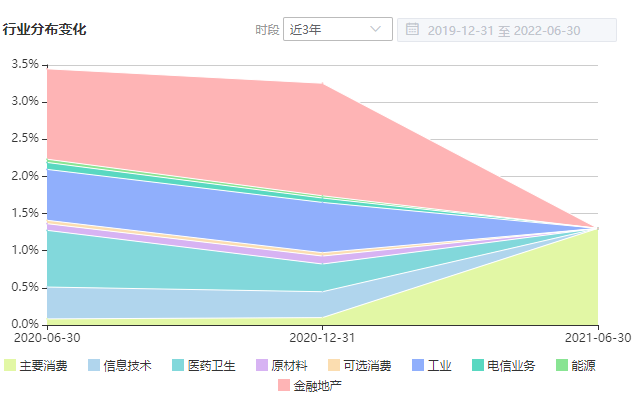

就行业配置而言,当下杜习杰相对看好主要消费板块。

展望后市,杜习杰提出,从A股情绪面看,多项指标处在中性偏低位置,潜在极度负面情绪下可能有阶段性反转的机会。

结构上,关注房地产需求端政策放松效果。对于国内债券来讲,内外利差不断扩大,来自汇率端的制约增多,且资金面极度宽松的状态较大概率会随着实体融资需求恢复而边际趋紧,维持相对谨慎。海外金融条件总体偏紧,衰退预期的升温也将向企业的盈利传导,海外权益具有较大不确定性。港股估值在历史较低位置,对支持平台经济健康发展的政策表述增多,香港地区投资吸引力上升。美债收益率持续反弹,对金融体系的稳定性构成挑战,随四季度通胀同比数据回落,美联储鹰派可能有所缓和,美债的长期配置价值渐显。发达市场REITs基本面有较强的韧性,若美债收益率上行压力降低,此类资产的估值有望得到修复。

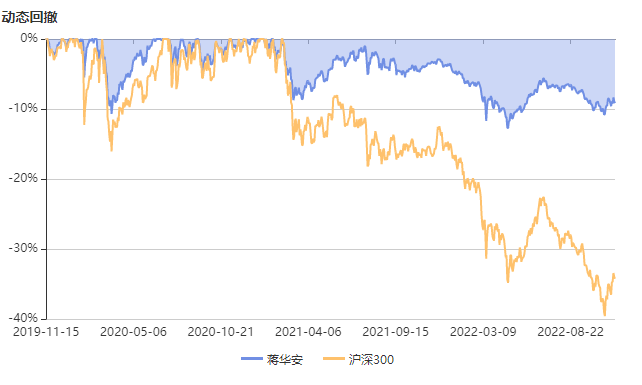

工银瑞信基金:蒋华安

蒋华安,14年证券从业经历,是一名资产配置老将。经济学硕士,CFA、CPA、FRM持证人;先后在安永会计师事务所担任高级审计员,在社保基金理事会资产配置处担任副处长;2017年加入工银瑞信基金管理有限公司,现任FOF投资部总经理。

目前,蒋华安在管基金13只,总管理规模为26.68亿元,管理年限4年,其代表产品年化回报率为8.99%。(数据来源:智君科技,截至2022年11月18日)

蒋华安的投资策略涵盖战略性资产配置、战术性资产配置、纪律性再平衡三大核心维度。

蒋华安认为,战略资产配置是投资框架中的“锚”,对其十分重视。

“对长期资金投资而言,一定要坚守自己的锚。如果没有锚、没有中枢,仓位就很容易大幅漂移。”蒋华安强调,“以2018年为例,当年许多灵活配置型基金会选择最大限度降低仓位,虽然在2018年跑出了相对靠前的收益,但也使得这类基金在2019年的表现相对较差。而对于坚守锚和中枢的长期资金,大多选择在2018年市场大跌时逐步加仓,这样一来,在2018年守住回撤底线的同时,还能避免在2019年错失收益。”

换言之,蒋华安始终坚持相应的长期战略中枢。然而,这并不意味着面对市场的波动时一成不变。当蒋华安在战术层面看多或看空之时,他将会随之灵活调配,在遵守纪律性的前提下充分发挥其主观能动性。

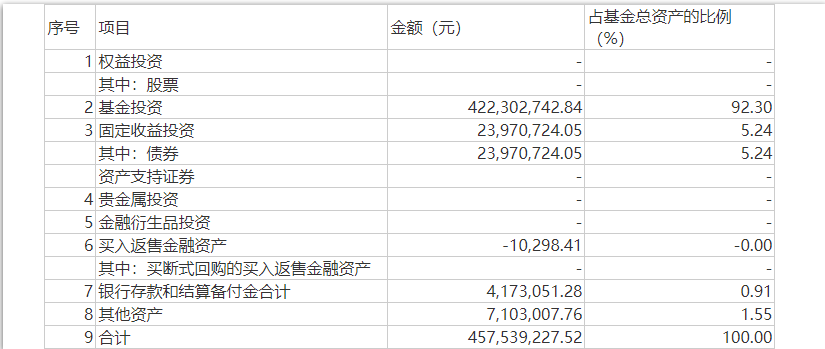

举例而言,三季度,市场动荡之下,蒋华安所持有的三年期养老FOF权益仓位稳定在中性水平,保持相应的长期战略中枢。具体至板块配置方面,蒋华安逐步降低成长板块的比例,同时增配金融周期板块,以全市场型基金与风格型基金均衡配置为主,配置相对均衡分散。债券方面,蒋华安认为,债券市场仍未出现明显配置价值,因此,其代表养老FOF同样维持中性配置水平。

具体至选基层面,蒋华安在选基时会首先将基金分为偏股、平衡、债券、商品等大类,进而再进一步细分为各二级类别,在此基础上进行主动与被动基金的区分,根据不同的类别,执行相应的筛选标准。

蒋华安表示:“在科学分类的基础上,我们坚持自下而上优选基金,以获取长期可持续的超额收益作为核心目标,通过定量和定性相结合的方法进行基金筛选,获得基金精选层面的Alpha收益。”

对低风险基金,蒋华安更看重进攻能力,对高风险基金更看重防御能力,中风险基金更看重综合能力。

通过对不同类别的基金进行风险把控,及时动态调整,近三年,当市场整体波动较大时,蒋华安的整体回撤表现基本在10%以内波动,较好地守住回撤底线,波动相对较小。

谈及如何挑选基金经理,蒋华安以长期指标出发衡量基金经理,重视超额业绩的可持续性。蒋华安认为:“时间是能力最好的朋友,是运气最大的敌人,时间拉长以后,运气成分就会消散,所以,我们关注基金经理的管理年限和长期表现。”

在三季报中,蒋华安认为,随着PPI-CPI剪刀差跌入负值区间,中下游企业基本面预计有所改善,但仍将受到内外较弱的需求拖累。而权益市场经过大幅下跌,估值接近4月末的低水平,风险溢价处于高水平,中长期吸引力较大。蒋华安表示:“权益市场短期存在估值修复机会,中期有望在二次探底后震荡上行。债券市场短期仍然缺乏趋势性机会,大规模配置时机仍需等待,规避信用风险。”

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-11-19 00: 12

2022-11-18 17: 37

2022-11-17 16: 07

2022-11-16 18: 25

2022-11-14 16: 33

2022-11-14 14: 27