打开APP

编者按:市场这么大,新基金怎么买?新基金是否值得关注,管理人是否值得选择?对此,基金君为大家带来人物库专题【新基人物】,解析新发基金管理人的投资理念。

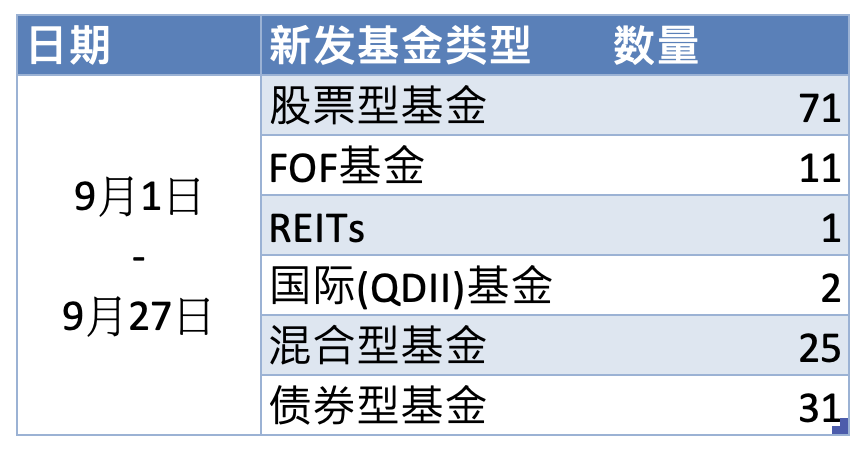

根据Wind数据,9月1日至27日,共计有147只新基金成立并在本月内发行,发行份额合计1070.85亿份,平均发行份额9.82亿份,为今年新高。

其中股票型基金73只,发行份额305.52亿份,占比28.53%;混合型基金25只,发行份额134.68亿份,占比12.58%;债券基金35只,发行份额高达591.70亿份,占比超55%。

值得注意的是,本月第二批科创债ETF集中发行,多只产品再现“一日售罄”盛况。

从主题来看,科技、高端制造、医药、人工智能等成长性较强的领域是公募基金重点布局方向。此外,还有一些红利、消费类主题的基金也在本月密集发布。本期【新基人物】,基金君将选取两个具有代表性的红利与科创主题基金的管理人进行投资观点分享,他们分别是:永赢基金蔡路平、鹏华基金苏俊杰。

永赢基金 蔡路平

“在任何市场环境下都有合适的工具,比什么都重要。”

蔡路平先生,拥有美国哥伦比亚大学统计学硕士学位,具备 8 年证券相关从业经验,曾任DIAAssociates数据分析师;南华基金管理有限公司量化投资部ETF基金经理助理;西部利得基金管理有限公司ETF投资部副总经理(主持工作)。2024 年 11 月加入永赢基金,现任永赢基金指数与量化投资部总经理。

蔡路平具有较强的创新意识和前瞻性眼光,在永赢基金期间,带领团队采取差异化策略,前瞻布局了一系列 “首创” 指数系列产品,如医疗器械ETF、黄金股ETF、通用航空ETF、卫星ETF等。

在近期的采访中,蔡路平表示,“在任何市场环境下都有合适的工具,比什么都重要。”

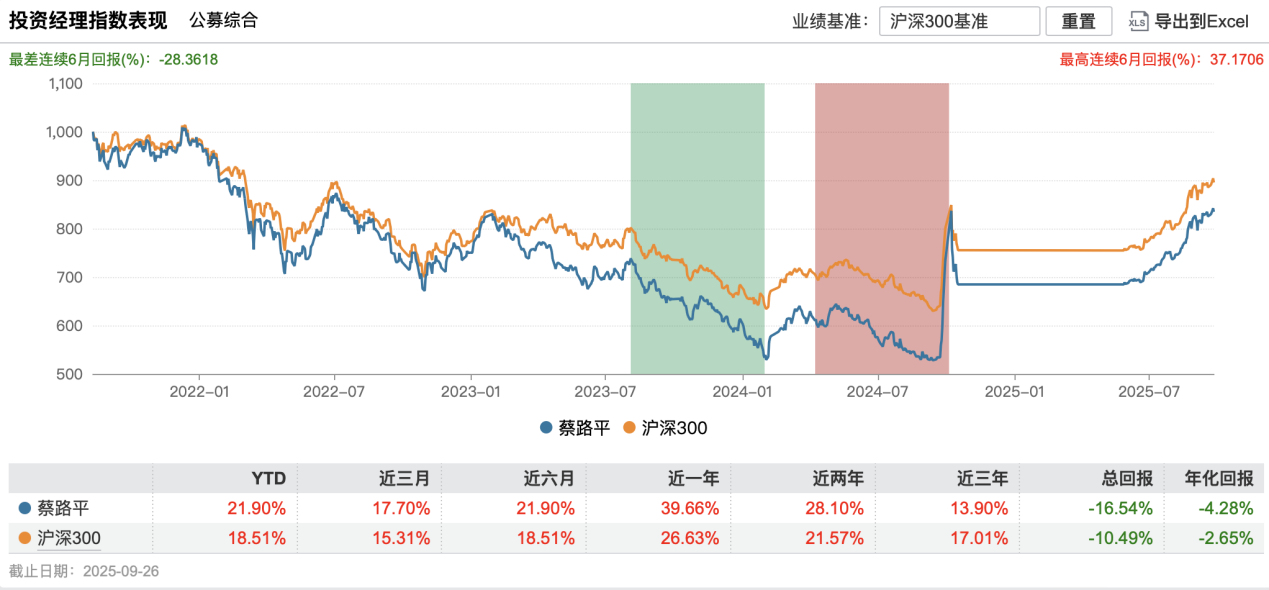

据Wind数据显示,蔡路平目前在管基金3只,总管理规模18.06亿元。

根据智君科技数据来看,自从蔡路平今年5月重新接管新产品以来,近一个月收益表现有限,区间收益达到31.50%,远超同业平均1.92%与沪深300指数3.53%的同期水平。

蔡路平倾向于左侧布局,提前布局前景好但未被充分挖掘的领域。他表示,尽管左侧切入难度大,孵化过程漫长,但具有较大的潜力,例如他早在2023年底就开始筹划通用航空ETF、卫星ETF 等产品布局。

主张传统与量化相结合的投资框架,蔡路平以传统投资方法如相对估值模型、DCF等为基础,同时引入机器学习和人工智能技术,对复杂市场信息进行高效提炼,捕捉量价关系和资金跟踪中的有效信号,作为传统方法的重要补充。

在蔡路平看来,量化与主观投资并非替代关系,而是互补关系。在此前的采访中,蔡路平进一步强调,于他而言,机器学习与量化投资的结合不仅是方法上的迭代,更是永赢基金在指数业务中寻找差异化竞争力的重要方向。

鹏华基金 苏俊杰

“随着技术的发展,算力、算法在投资当中也有了更多的应用。但值得注意的是,无论是AI,还是先进的算法、算力,在投资中的都属于工具范畴。”

“当下指数增强的产品还是有吸引力的,从过去十年整个历史业绩的情况来看,还是有比较稳定的Alpha,但是拉长周期来看,尤其是涉及到喜欢做一些交易的投资者,ETF是或是较好的选择。”

苏俊杰,清华大学学士,美国芝加哥大学金融数学硕士,良好的教育背景为其量化投资之路奠定了坚实的理论基础。

他拥有13年证券从业经验,近6年投资管理经验。历任MSCI Inc.分析员,华泰柏瑞基金量化投资部投资经理,财通基金量化投资二部负责人。2019年加入鹏华基金,历任量化及衍生品投资部副总经理,现担任指数与量化投资部总经理、基金经理。先后管理了多只量化对冲、指数增强和主动量化产品,深耕量化投研领域。

在芝加哥大学的学习经历,让他能够将海外先进的投资思想与国内资本市场的特征相结合,构建了一套独特的AI+基本面量化模型。

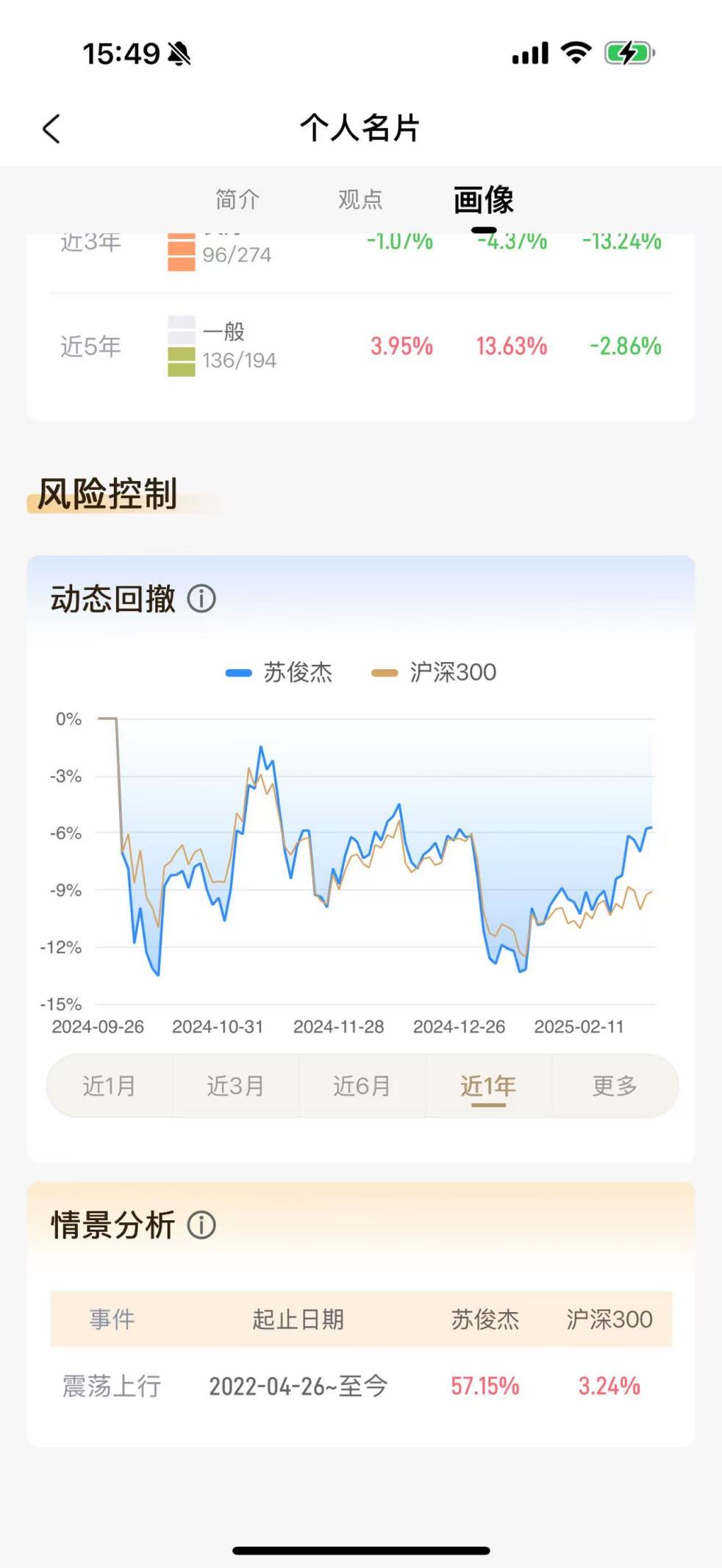

苏俊杰当前管理基金16只,管理规模197.79亿元。

据智君科技数据显示,近一年以来,苏俊杰整体的动态回撤趋势基本与沪深300指数相当。有两次动态回撤超过10%分别在2024年10月与2025年1月。值得注意的事,近半年以来,动态回撤水平相较沪深300显著降低。

以苏俊杰的代表产品为例,苏俊杰在管的沪深300指数量化增强产品,通过量化增强策略,在控制回撤方面相对有一定优势,取得了略高于业绩比较基准的收益。同时,其在管的国证2000指数增强产品由于市场整体行情以及量化模型的调整等因素,出现了一定幅度的回撤,但该基金通过增强策略,在一定程度上努力跑赢业绩比较基准。

根据近一月、年初至今、近三年的统计区间来看,近一年以来,随着市场日趋回暖并持续走高,苏俊杰所管理的基金也在逐步“回血”:不管长短期来看,苏俊杰管理产品的表现均优于同业平均与沪深300。今年以来,包括近一个月内整体表现优秀,已持续斩获正收益。

苏俊杰团队在市场牛熊切换和风格轮换中,逐渐形成了以中低频多因子框架为主,以中高频量价并结合AI为补充的投资体系。

通过有效的部分模型确保超额收益的稳定性,同时不断拓展新的阿尔法来源,替换失效因子。例如价值因子因兼具周期波动性和风险补偿特点被纳入模型,通过调整权重获取长期Alpha。

苏俊杰的量化投资以基本面信息为主,无论是对于股价的预测,还是风险模型的构建,都主要依据基本面信息。同时,他也会引入中高频量价数据和另类数据的因子,丰富收益来源,形成了一套以中低频基本面多因子框架为主体,中高频量价和人工智能方法为补充的基本面量化体系。

在苏俊杰看来,策略本身不是最重要的,重要的是量化团队的理念要保持持续进化和迭代,团队要能够不断优化模型以适应不断变化的资本市场。鹏华基金每个季度都会对模型进行精细化改进,包括运用新数据和新方法,丰富和迭代因子库。

苏俊杰强调投资的系统性和纪律性是量化投资成功的重要保障,投资是反人性的,只有通过纪律性和系统性的组合构建和交易执行,才能在长期获得超越市场的收益率,在投资流程中,始终贯彻纪律性和系统性,不随意调整组合。

苏俊杰总结,量化指数增强赛道正迎来政策与市场的共振期:“坚守模型纪律、提升策略容量和丰富产品供给,是管理人应对新局面的关键。”随着流动性支持和政策松绑持续发力,指数增强产品或将成为投资者配置的核心工具之一。

(基金君友情提示:新基金产品表现依然需要等待时间验证,买基金还是要看基金经理。)

注:本文图表数据若无特殊注明,均来源于Wind数据,部分资讯由万得AI助手Alice整理得出。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2025-09-30 17: 01

2025-09-29 19: 36

2025-09-29 19: 29

2025-09-29 07: 30

2025-09-26 17: 01

2025-09-26 17: 01